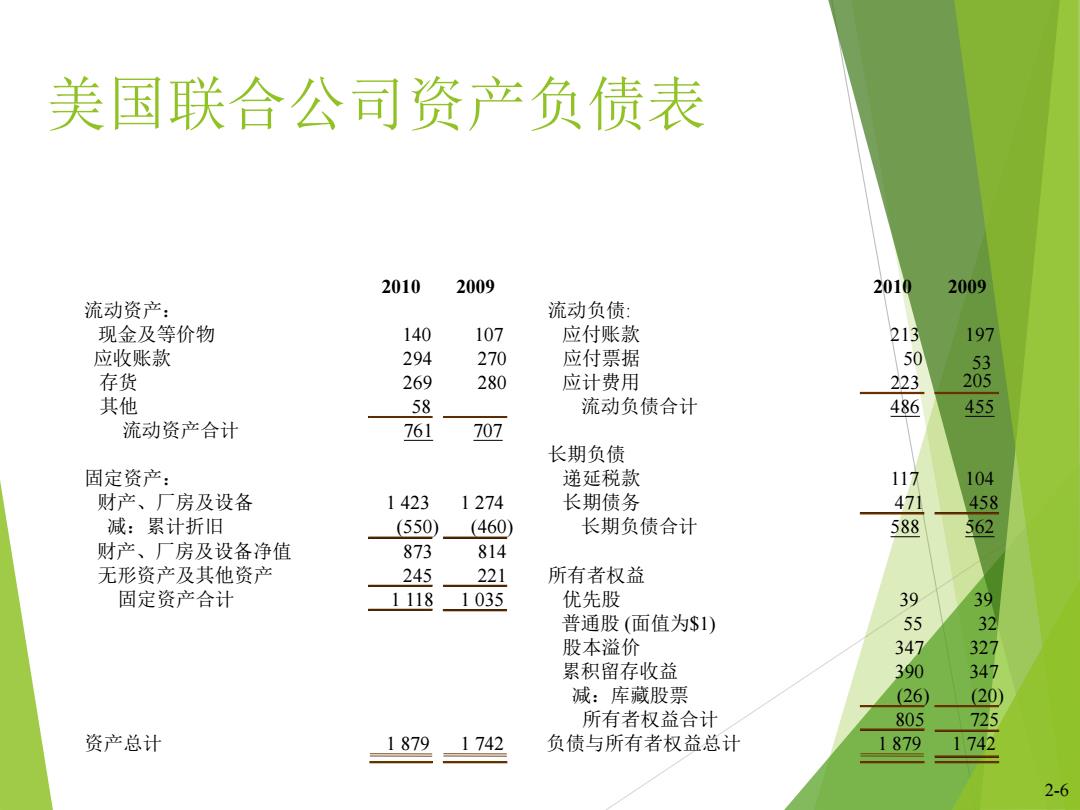

美国联合公司资产负债表 2010 2009 2010 2009 流动资产: 流动负债: 现金及等价物 140 107 应付账款 197 应收账款 294 270 应付票据 53 存货 269 280 应计费用 223 205 其他 58 流动负债合计 486 455 流动资产合计 761 707 长期负债 固定资产: 递延税款 财产、厂房及设备 1423 1274 长期债务 7 98 减:累计折旧 (550) (460) 长期负债合计 588 562 财产、厂房及设备净值 873 814 无形资产及其他资产 245 221 所有者权益 固定资产合计 1118 1035 优先股 普通股(面值为$1) 股本溢价 347 9 累积留存收益 390 347 减:库藏股票 (26) (20) 所有者权益合计 805 725 资产总计 1879 1742 负债与所有者权益总计 1879 1742 2-6

2-6 美国联合公司资产负债表 2010 2009 2010 2009 流动资产: 流动负债: 现金及等价物 140 107 应付账款 213 197 应收账款 294 270 应付票据 50 53 存货 269 280 应计费用 223 205 其他 58 流动负债合计 486 455 流动资产合计 761 707 长期负债 固定资产: 递延税款 117 104 财产、厂房及设备 1 423 1 274 长期债务 471 458 减:累计折旧 (550) (460) 长期负债合计 588 562 财产、厂房及设备净值 873 814 无形资产及其他资产 245 221 所有者权益 固定资产合计 1 118 1 035 优先股 39 39 普通股 (面值为$1) 55 32 股本溢价 347 327 累积留存收益 390 347 减:库藏股票 (26) (20) 所有者权益合计 805 725 资产总计 1 879 1 742 负债与所有者权益总计 1 879 1 742

资产负债表分析 分析资产负债表时,财务管理人员应注意以下三个问题: 1.流动性 2.负债与权益 3.市价与成本 2-7

2-7 资产负债表分析 分析资产负债表时,财务管理人员应注意以下三个问题: 1. 流动性 2. 负债与权益 3. 市价与成本

流动性 指在不引起价值大幅损失的情况下,资产变 现的方便与快捷程度 ·流动资产的流动性最强。 一些固定资产是无形的。 公司资产的流动性越强,对短期债务的清偿 能力就越强。 ·流动资产的收益率通常低于固定资产的收益 率。 2-8

2-8 流动性 指在不引起价值大幅损失的情况下,资产变 现的方便与快捷程度。 流动资产的流动性最强。 一些固定资产是无形的。 公司资产的流动性越强,对短期债务的清偿 能力就越强。 流动资产的收益率通常低于固定资产的收益 率

负债与权益 债权人享有对企业现金流量的第一索 取权。 所有者权益等于资产与负债之差额。 2-9

2-9 负债与权益 债权人享有对企业现金流量的第一索 取权。 所有者权益等于资产与负债之差额

价值与成本 D根据公认会计原则(GAAP),在美国,经审计的 企业财务报表对资产应按成本进行计价 价值:账面价值(置存价值)和市场价值 ·企业资产的会计价值通常指账面价值,即按成本计价。 或置存价值(如固定资产净值) 市场价值是指资产、负债或权益在实际买卖中能达成 的价格,与历史成本是两个不同的概念 2-10

2-10 价值与成本 根据公认会计原则 (GAAP), 在美国,经审计的 企业财务报表对资产应按成本进行计价 价值:账面价值(置存价值)和市场价值 企业资产的会计价值通常指账面价值,即按成本计价。 或置存价值(如固定资产净值) 市场价值是指资产、负债或权益在实际买卖中能达成 的价格,与历史成本是两个不同的概念