菊一一节股利分配政第概通 股利分配的基本原则 >依法分配原对 >资本保全原对 >兼顾各方面利益原对 >分配与积累并重原对 >投资与收益对等原对 >有利与股价合理定位原对 >保特股利政策的连续性和稳定性

➢依法分配原则 ➢资本保全原则 ➢兼顾各方面利益原则 ➢分配与积累并重原则 ➢投资与收益对等原则 ➢有利与股价合理定位原则 ➢保持股利政策的连续性和稳定性 二、股利分配的基本原则 第一节 股利分配政策概述

菊一节股利分配政莱概述 三、股利分配的影响因素 >法律因素 V公司因素 3资本保全约束 现金流量 3偿债能力约束 投资席求 3资本积累约束 筹资能力 3超额累积利润约束 ·资产的流动性 V股东因素 ·盈利的稳定性 ·稳定的收入 筹资成本 ·控制权考虑 股利政策暖性 税赋考虑 V其他因素 投资机会 V债务契约与通货膨胀因素

三、股利分配的影响因素 第一节 股利分配政策概述 ➢ 法律因素 资本保全约束 偿债能力约束 资本积累约束 超额累积利润约束 v 公司因素 • 现金流量 • 投资需求 • 筹资能力 • 资产的流动性 • 盈利的稳定性 • 筹资成本 • 股利政策惯性 v 股东因素 • 稳定的收入 • 控制权考虑 • 税赋考虑 • 投资机会 v 其他因素 v 债务契约与通货膨胀因素

菊一一节股利分配政第概述 四、股利政策理论 0股利无关论 ⑦股利相关论 ⑦所得税差异理论 ⑦代理理论 ☑股利理论的L比较

四、股利政策理论 第一节 股利分配政策概述 Ø 股利无关论 Ø 股利相关论 Ø 所得税差异理论 Ø 代理理论 Ø 股利理论的比较

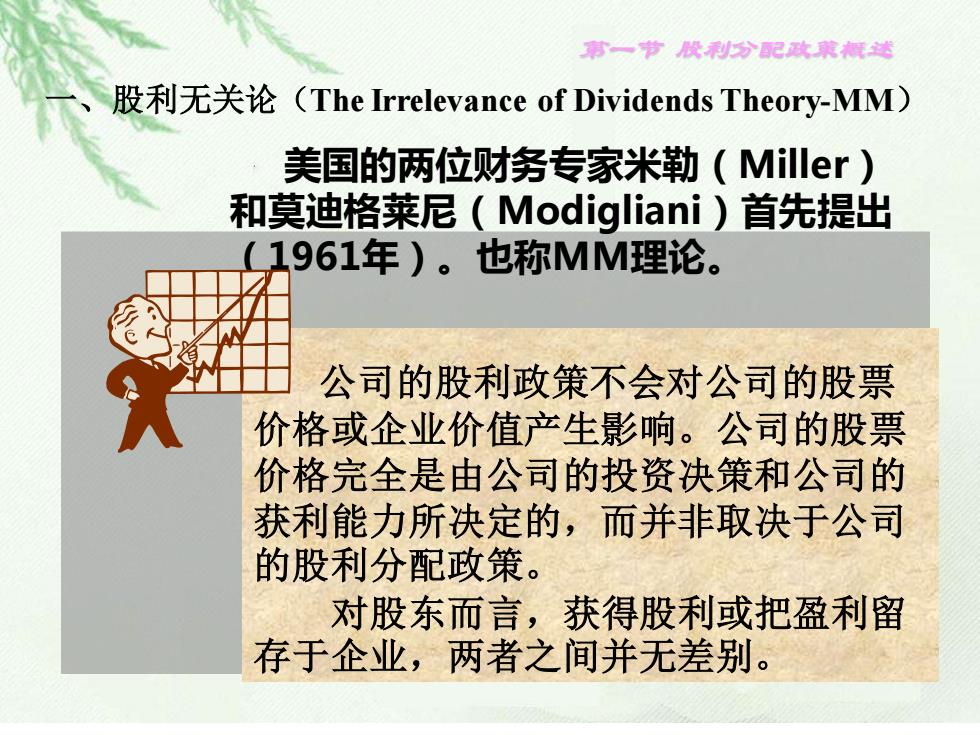

君一节股利分配政就概适 股利无关论(The Irrelevance of Dividends Theory-MM) 美国的两位财务专家米勒(Miller) 和莫迪格莱尼(Modigliani)首先提出 961年)。也称MM理论。 公司的股利政策不会对公司的股票 价格或企业价值产生影响。公司的股票 价格完全是由公司的投资决策和公司的 获利能力所决定的,而并非取决于公司 的股利分配政策。 对股东而言,获得股利或把盈利留 存于企业,两者之间并无差别

公司的股利政策不会对公司的股票 价格或企业价值产生影响。公司的股票 价格完全是由公司的投资决策和公司的 获利能力所决定的,而并非取决于公司 的股利分配政策。 对股东而言,获得股利或把盈利留 存于企业,两者之间并无差别。 一、股利无关论(The Irrelevance of Dividends Theory-MM) 美国的两位财务专家米勒(Miller) 和莫迪格莱尼(Modigliani)首先提出 (1961年)。也称MM理论。 第一节 股利分配政策概述

菊一一节股利分配政第概通 股利无关论(The Irrelevance of Dividends Theory-MM) 基示假规 存在“完全市场”: O所有投资者都可随时免费获知有关信息 O所有投资者都能依据充分、均享的信息做出 理智的决策 O没有任何一个股东的实力足以影响股票价格 0交易迅捷而且没有交易成本 新股发行时没有筹资费用; ◇ 不存在个人和公司所得税; ◇ 股东对股息收入与资本增值之间并无偏好 ◇市场对企业前景的判断非常准确

基本假设 ◇ 存在“完全市场” : Ø 所有投资者都可随时免费获知有关信息 Ø 所有投资者都能依据充分、均享的信息做出 理智的决策 Ø 没有任何一个股东的实力足以影响股票价格 Ø 交易迅捷而且没有交易成本 ◇ 新股发行时没有筹资费用; ◇ 不存在个人和公司所得税; ◇ 股东对股息收入与资本增值之间并无偏好 ◇ 市场对企业前景的判断非常准确。 股利无关论(The Irrelevance of Dividends Theory-MM) 第一节 股利分配政策概述