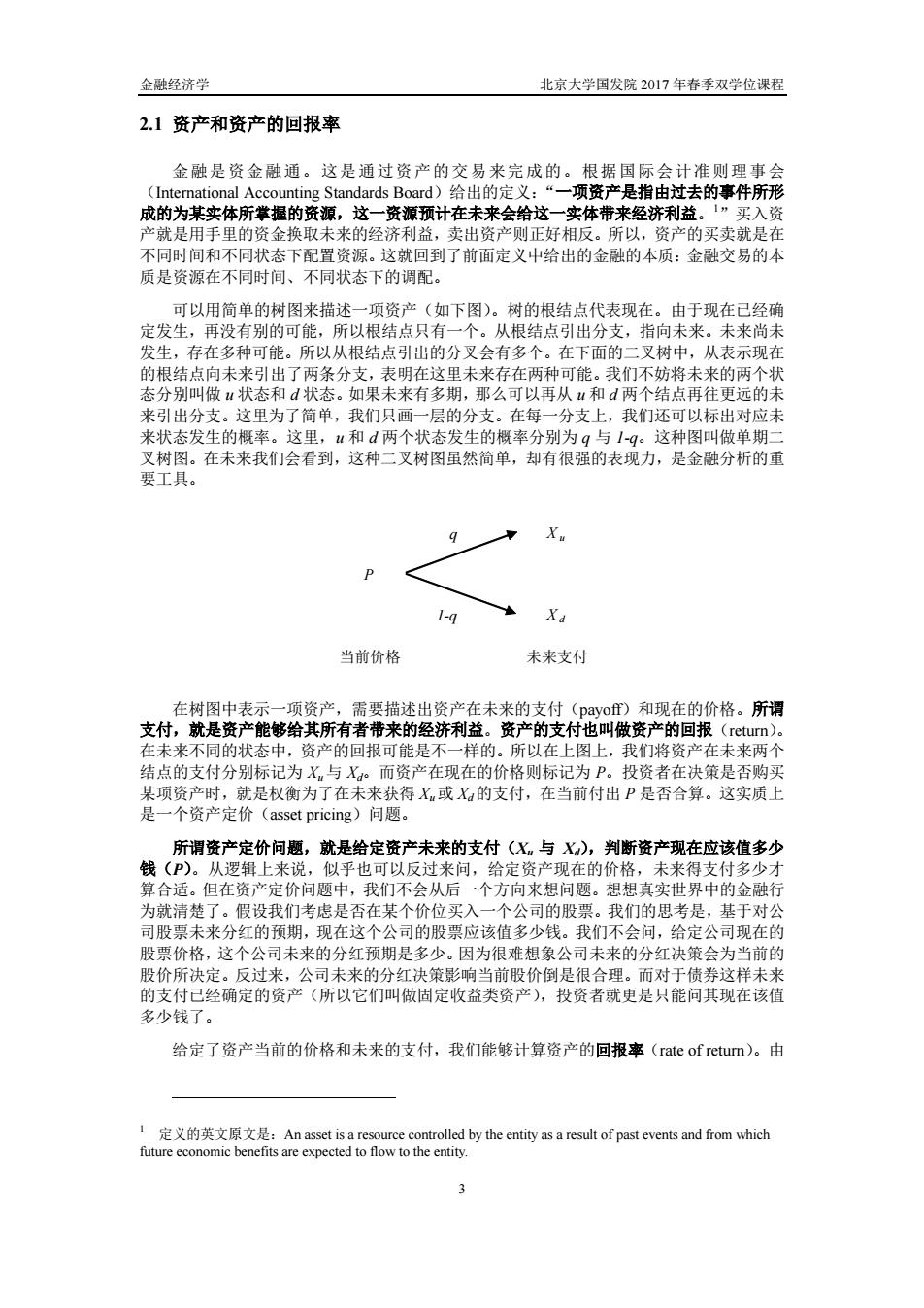

金融经济学 北京大学国发院2017年春季双学位课程 2.1资产和资产的回报率 金融是资金融通。这是通过资产的交易来完成的。根据国际会计准则理事会 (International Accounting Standards Board)给出的定义:“一项资产是指由过去的事件所形 成的为某实体所举提的资源,这一资源预计在未来会给这一实体带来经济利益。1”买入资 产就是用手里的资金换取未来的经济利益,卖出资产则正好相反。所以,资产的买卖就是在 不同时间和不同状态下配置资源。这就回到了前面定义中给出的金融的本质:金融交易的本 质是资源在不同时间、不同状态下的调配。 可以用简单的树图来描述一项资产(如下图)。树的根结点代表现在。由于现在已经 ,再没有别的可能,所以根结点只 从根结点引出分支 未来尚才 存在 能。所 以从根结点的用天来 在下面 表示 分这果未来有多期, 可 和 五注面 来引出分支。这里为了简单,我们只画 已的公古在每 我们还可以标出对应未 来状态发生的概率。这里 和d两个状态发生的概率分别为g与/ 这功图圆山尚单相 叉树图。在未来我们会看到,这种二叉树图虽然简单,却有很强的表现力,是金融分析的重 要工具。 X. 1-g 当前价格 未来支付 在树图中表示 一项资产,需要描述出资产在未来的支付(payo)和现在的价格。所调 支付就是 修给其所有者带来 经济利益 ,叫做贷产的回报 结点的支付 产在现在 在决策是 项 2去X政的纹格在当道付出是个 是 -个资产定价(asset pricing)问恩。 所谓斋产定价问题,就县给定帝产未来的支付(X与X)。到断洛产现在应该值多少 钱(P)。从逻辑上来说,似乎也可以反过来问,给定资产现在的价格 算合话。但在资产定价问题中,我们不会从后 一个方向来想问题。想想真实世界中的金融行 为就清楚了。假设我们考虑是否在某个价位买入一个公司的股票。我们的思考是,基于对公 司同股票末来分红的顶期,现在这个公司的股票应该值多少钱。我们不会间,给定公司现在耶的 股票价格,这个公司未来的分红预期是多少。因为很难想象公司未来的分红决策会为当前的 很合埋 这样未才 经确定的资产(所以亡们叫敏图定收益类资严,投资者就更是只能向其现在汤 给定了资产当前的价格和未来的支付,我们能够计算资产的回报率(rate of retum)。由 3

金融经济学 北京大学国发院 2017 年春季双学位课程 3 2.1 资产和资产的回报率 金融是资金融通。这是通过资产的交易来完成的。根据国际会计准则理事会 (International Accounting Standards Board)给出的定义:“一项资产是指由过去的事件所形 成的为某实体所掌握的资源,这一资源预计在未来会给这一实体带来经济利益。1”买入资 产就是用手里的资金换取未来的经济利益,卖出资产则正好相反。所以,资产的买卖就是在 不同时间和不同状态下配置资源。这就回到了前面定义中给出的金融的本质:金融交易的本 质是资源在不同时间、不同状态下的调配。 可以用简单的树图来描述一项资产(如下图)。树的根结点代表现在。由于现在已经确 定发生,再没有别的可能,所以根结点只有一个。从根结点引出分支,指向未来。未来尚未 发生,存在多种可能。所以从根结点引出的分叉会有多个。在下面的二叉树中,从表示现在 的根结点向未来引出了两条分支,表明在这里未来存在两种可能。我们不妨将未来的两个状 态分别叫做 u 状态和 d 状态。如果未来有多期,那么可以再从 u 和 d 两个结点再往更远的未 来引出分支。这里为了简单,我们只画一层的分支。在每一分支上,我们还可以标出对应未 来状态发生的概率。这里,u 和 d 两个状态发生的概率分别为 q 与 1-q。这种图叫做单期二 叉树图。在未来我们会看到,这种二叉树图虽然简单,却有很强的表现力,是金融分析的重 要工具。 在树图中表示一项资产,需要描述出资产在未来的支付(payoff)和现在的价格。所谓 支付,就是资产能够给其所有者带来的经济利益。资产的支付也叫做资产的回报(return)。 在未来不同的状态中,资产的回报可能是不一样的。所以在上图上,我们将资产在未来两个 结点的支付分别标记为 Xu与 Xd。而资产在现在的价格则标记为 P。投资者在决策是否购买 某项资产时,就是权衡为了在未来获得 Xu 或 Xd的支付,在当前付出 P 是否合算。这实质上 是一个资产定价(asset pricing)问题。 所谓资产定价问题,就是给定资产未来的支付(Xu 与 Xd),判断资产现在应该值多少 钱(P)。从逻辑上来说,似乎也可以反过来问,给定资产现在的价格,未来得支付多少才 算合适。但在资产定价问题中,我们不会从后一个方向来想问题。想想真实世界中的金融行 为就清楚了。假设我们考虑是否在某个价位买入一个公司的股票。我们的思考是,基于对公 司股票未来分红的预期,现在这个公司的股票应该值多少钱。我们不会问,给定公司现在的 股票价格,这个公司未来的分红预期是多少。因为很难想象公司未来的分红决策会为当前的 股价所决定。反过来,公司未来的分红决策影响当前股价倒是很合理。而对于债券这样未来 的支付已经确定的资产(所以它们叫做固定收益类资产),投资者就更是只能问其现在该值 多少钱了。 给定了资产当前的价格和未来的支付,我们能够计算资产的回报率(rate of return)。由 1 定义的英文原文是:An asset is a resource controlled by the entity as a result of past events and from which future economic benefits are expected to flow to the entity. q X u P 1-q X d 当前价格 未来支付

金融经济学 北京大学国发院2017年春季双学位课程 于在未来不同的状态下,资产的支付是不一样的,所以不同状态下的资产回报率也是不一样 的。对前面二叉树所表示的这种资产,可以计算对应“和d两个状态的回报率分别是 -1=-1 = 注意,在计算回报率时我们在比率后减了一个1,如果不减这个1,那计算的就是总回报率 由士 是知的。正资来音能红丽与 中的哪个回报率也是未知的。但在现 在我们能够计算这一资产在未来的期望回报率,即用状态发生概率为权重计算的未来回报率 的加权平均。 E[]=q+(1-q)r =倍-小-告- =qX.+0-qX]-1 由得学的许行种格防位不 之面这个式子还能看出,给定米的支付后,资产当前的价格与资产的期望回 遇1 来的支付 专题框1-1:好资产的期望回报率应该高还是低 才能说明这个 好」 但正 应该低。 很多人之所以会绘出错提答案,是因为对什么叫好产理解得不正确。初学者可能会 得,好资产的期望支付(E)应该高,所以期望回报率E也就高。但是,不同的资 可可能右相同的姐胡古付 ,但有不同的价格,因而有不同的期望回报率。换言之,从期望支 付高并不能推出期望回报率高。所以,期望支付(E灯)并不是评价资产好坏的标准。 我们说一个资产好,意思是说这种资产对人们的吸引力强。就算这种资产的期望支付与 别的资产 一样,人们也更愿意持有这种资产。这样,这种好资产当前的价格就会高,其期 回报率就会相应较低。换句话说,正因为这种资产好,所以人们宁可忍受其较低的期望回报 率也愿意持有它。在这里的逻辑中包含着均衡的思想。毕竟最终所有的资产都被人持有着 合人提 这个额外的甜头 环 期望回报 包持有 种资产是 回报事是资产定份 理论的一个栏 心课题

金融经济学 北京大学国发院 2017 年春季双学位课程 4 于在未来不同的状态下,资产的支付是不一样的,所以不同状态下的资产回报率也是不一样 的。对前面二叉树所表示的这种资产,可以计算对应 u 和 d 两个状态的回报率分别是 1, 1 u d u d X X r r P P 注意,在计算回报率时我们在比率后减了一个 1。如果不减这个 1,那计算的就是总回报率。 由于未来是未知的,所以资产未来究竟能实现 ru 与 rd 中的哪个回报率也是未知的。但在现 在我们能够计算这一资产在未来的期望回报率,即用状态发生概率为权重计算的未来回报率 的加权平均。 [ ] (1 ) 1 (1 ) 1 1 (1 ) 1 [ ] 1 u d u d u d E r qr q r X X q q P P qX q X P E X P 其中,E[ ]是期望符号。头顶上有波浪符号的变量是随机变量(random variable),取值不确 定。由上式可知,资产的期望回报率等于资产的期望支付除以其当前价格再减 1。 从前面这个式子还能看出,给定资产未来的支付后,资产当前的价格与资产的期望回报 率之间有确定的反向数量关系。资产当前价格越高,期望回报率越低。反过来,资产当前 价格越低,期望回报率就越高。所以,资产定价问题也可以表述为,给定资产未来的支付, 其期望回报率应该是多少。 专题框 1-1:好资产的期望回报率应该高还是低? 金融初学者对这个问题的答案往往是好资产的期望回报率应该高。因为回报率高说明这 资产未来支付丰厚,才能说明这个资产好。但正确答案恰恰相反,好资产的期望回报率反而 应该低。 很多人之所以会给出错误答案,是因为对什么叫好资产理解得不正确。初学者可能会觉 得,好资产的期望支付(E[X]̃)应该高,所以期望回报率(E[r]̃)也就高。但是,不同的资 产可能有相同的期望支付,但有不同的价格,因而有不同的期望回报率。换言之,从期望支 付高并不能推出期望回报率高。所以,期望支付(E[X]̃)并不是评价资产好坏的标准。 我们说一个资产好,意思是说这种资产对人们的吸引力强。就算这种资产的期望支付与 别的资产一样,人们也更愿意持有这种资产。这样,这种好资产当前的价格就会高,其期望 回报率就会相应较低。换句话说,正因为这种资产好,所以人们宁可忍受其较低的期望回报 率也愿意持有它。在这里的逻辑中包含着均衡的思想。毕竟最终所有的资产都被人持有着。 因此,坏资产必须要给人提供一些额外的“甜头”,来让人愿意持有它。这个额外的甜头就 是其更高的期望回报率。如果坏的资产期望回报率反而还低,那就没有人会愿意持有它,这 种资产就根本不应该存在于资产市场之中。只有好资产期望回报率低、坏资产期望回报率高, 资产市场才会处于均衡之中。至于如何判断一种资产是好是坏,那是资产定价理论的一个核 心课题

金融经济学 北京大学国发院2017年春季双学位课程 2.2资产定价 资产的回报率可被理解为给资产购买者的补偿,补偿她为了获取资产未来的支付而钙转 的当前资金。由于资产的买卖对应资金的融通,所以资产回报率还可理解为资金需求方(资 产的供给方)为了获取资金,给资金供给方(资产需求方)提供的补偿。资金融通是否能实 现,取决于资金的供需双方能否在回报率上达成一致。从这个意义上来说,判定资产的回报 率是否合适(也就是资产定价)是金融业务的核心,自然也是金融经济学的主要内容。给资 产定价有均衡定价(equilibrium pricing)和套利定价(arbitrage pricing)两条思路。这两条 思路衍生出了资产定价理论的两块主体内容。 (1)均衡定价 任何一个学过经济学的人都应该听过“价格是由供需决定的”这句话。既然要给资产定 价,那把资产的 给和需求弄清楚,就自然能推导出资产价格了。这就是均衡定价的核心思 的供给和需求入 ,通过分析资产市场的均衡来找出资产的价格 这种方法 所, 衡定价又叫绝对定价 价格的信总者 没有,也能从无到有地 产的定价 (absolute pricing n 求就反映了作为其股 东的居民的偏好。所以,要了解资产的需求,就要研究居民是怎样看待不同资产的 前面说过,济产:是能在不确定的未来带来经济利的资源。所以,居民对资的平价 终决定于居民对未来的不确定性的看法。居民在不确定性下的行为就决定了他们对资产的需 求。所以,金融经济学的一块核心内容就是研究人在跨期条件下、不确定性下的行为。不确 定性带来风险(sk)。所以这部分研究又可称之为对风险(sk)的研究。我们需要回答: 什么是风险?如何刻画风险?什么叫高风险、什么叫低风险?如何刻画人对风险的偏好?人 在风险下会如何行为? 专题框l-2:圣彼得堡悖论(St.Petersburg Paradox) 面对不确定的结果, 一个很容易想到的思路是:人会用对未来的期望(如期望支付)来 做选择。但是,大数学家丹尼尔·伯努利(Daniel Bemoulli)的堂兄尼古拉·伯努利(Nicolaus B©noulli)在18世纪提出的一个概率期望值悖论说明了这种想法不正确。这个悖论以圣彼 得堡悖论为名而流传了下来。 假设有这么 个抛硬币的赌局。第1次抛硬币,如果出现正面,赢1块钱,赌局结束 。第2次如来出止面 出设 防然不箱 这'个局支付多高的门票 钱2 很容易计算,这一赌局给出的期望支付是无穷大。 2x1+x2++2×2+=++ .=+60 但显然不会有人会愿意为参加这个赌局而支付太高的门票价。事实上,就算找 个愿出10 的 ,期望支付并非是人在不确定性下做选择的好标准

金融经济学 北京大学国发院 2017 年春季双学位课程 5 2.2 资产定价 资产的回报率可被理解为给资产购买者的补偿,补偿她为了获取资产未来的支付而牺牲 的当前资金。由于资产的买卖对应资金的融通,所以资产回报率还可理解为资金需求方(资 产的供给方)为了获取资金,给资金供给方(资产需求方)提供的补偿。资金融通是否能实 现,取决于资金的供需双方能否在回报率上达成一致。从这个意义上来说,判定资产的回报 率是否合适(也就是资产定价)是金融业务的核心,自然也是金融经济学的主要内容。给资 产定价有均衡定价(equilibrium pricing)和套利定价(arbitrage pricing)两条思路。这两条 思路衍生出了资产定价理论的两块主体内容。 (1)均衡定价 任何一个学过经济学的人都应该听过“价格是由供需决定的”这句话。既然要给资产定 价,那把资产的供给和需求弄清楚,就自然能推导出资产价格了。这就是均衡定价的核心思 想,即从资产的供给和需求入手,通过分析资产市场的均衡来找出资产的价格。这种方法的 好处是,只要把供需状况弄清楚了,哪怕我们一点资产价格的信息都没有,也能从无到有地 给出资产的定价。所以,均衡定价又叫做绝对定价(absolute pricing)。 我们先来看对资产的需求。一般认为,在市场经济中,资产的需求来自居民。当然,企 业也会购买资产。但只要企业的所有权为居民所拥有,企业对资产的需求就反映了作为其股 东的居民的偏好。所以,要了解资产的需求,就要研究居民是怎样看待不同资产的。 前面说过,资产是能在不确定的未来带来经济利益的资源。所以,居民对资产的评价最 终决定于居民对未来的不确定性的看法。居民在不确定性下的行为就决定了他们对资产的需 求。所以,金融经济学的一块核心内容就是研究人在跨期条件下、不确定性下的行为。不确 定性带来风险(risk)。所以这部分研究又可称之为对风险(risk)的研究。我们需要回答: 什么是风险?如何刻画风险?什么叫高风险、什么叫低风险?如何刻画人对风险的偏好?人 在风险下会如何行为? 专题框 1-2:圣彼得堡悖论(St. Petersburg Paradox) 面对不确定的结果,一个很容易想到的思路是:人会用对未来的期望(如期望支付)来 做选择。但是,大数学家丹尼尔·伯努利(Daniel Bernoulli)的堂兄尼古拉·伯努利(Nicolaus Bernoulli)在 18 世纪提出的一个概率期望值悖论说明了这种想法不正确。这个悖论以圣彼 得堡悖论为名而流传了下来。 假设有这么一个抛硬币的赌局。第 1 次抛硬币,如果出现正面,赢 1 块钱,赌局结束。 如果出反面,则不输也不赢,再继续抛第 2 次。第 2 次如果抛出正面,赢 2 块钱,赌局结束。 如果还是出反面,仍然不输不赢,再抛第 3 次。如此继续,只要没有抛到正面,就一直抛下 去,直到出现正面为止。期间抛出反面都是不输不赢,但如果是第 n 次抛出正面,则赢 2 n-1 块钱。请问在这个赌局中赌徒的期望收益是多少?你愿意为参与这个赌局支付多高的门票 钱? 很容易计算,这一赌局给出的期望支付是无穷大。 1 1 1 1 1 1 1 1 2 2 2 4 2 2 2 2 n n 但显然不会有人会愿意为参加这个赌局而支付太高的门票价。事实上,就算找一个愿出 10 块钱来参加这个赌局的人都很难。这说明,期望支付并非是人在不确定性下做选择的好标准。 我们将在介绍期望效用理论时再回到这个悖论

金融经济兰 北京大学国发院2017年春季双学位课程 要理解资产定价的逻辑,离不开人在风险下如何行为的理论。比如,绝大多数人都是风 险厌恶的(risk averse),更偏好于确定性的结果。由此可知,资产的风险度就是决定资产在 人心中是好是坏的 个重婴因素。风险大的资产就必须给出更好的期望回报率作为持有风险 的补 这部分因为风险而增加的 塑回报率叫做 风险溢价((risk premium 是风险中 不过,对资产需求的分析并不止步于不确性下人的行为理论。莫基于诺贝尔经济学奖餐 主马可维兹 ,是导出资产需求的又 在 篇发表于1952年的气 1952)提出了均信方差分析 概。这篇文章彻底改变了人们对金融的思考。如果把不同资产比作餐厅里不同菜肴的话, 过去人们认为人对不同菜肴的需求取决于不同菜肴各自的特性, 它的需求就大。但在马可维兹之后,人们认识到,人对某种菜肴的需求不仅仅取决于这种菜 肴本身的味道,还决定于这道菜是否能够与别的菜肴搭配起来配成一桌好宴席。某盘菜可能 本身味道很一般,但如果与其他菜品搭配起来,能够极大提升其他菜肴的口感。这样的话, 对这盘菜的需求也会很大。 基于风险和投资组合的理论,我们能够推导出对资产的需求。由于可以认为资产的买等 和卖家都是 的而求 就对标导出 ”的供 的需求就员 取均衡 假足 资产 的供需 CAPM) 时资 的 C.CAPMD)就是这样 下南 的几个例子可以看到 此这些理论会 让我们在面对不 2框所等 平道理的结论。这正是金融理论的有趣之处。 专题框1-3:几个有关投资的有趣问题 假设我们面对老甲和小乙两个性格迥异的人。老甲很厌恶风险,很难接受自己的投资出 现较大 而小乙则更加激进,愿意通过承担风险来博取更高的投资收益。假设老甲 和小乙只能在两种股票A和B,以及无风险的银行存款上投资。 股票A的期望回报比 股票B低,但波动也更小(A低回报、低风险)。理财经理是不是应该建议老甲多买些 A股票,而小乙多买些B股票? 看上去,按照投资者风险偏好的不同来建议其购买不同的股票是恰当的。这就像一个装 修公司需要按照客户的偏好来装修客户的房子一样。但金融理论却并不这样认为。不管 投资者的风险偏好是怎样的,他们都应该购买同样的一篮子股票。风险偏好只影响投 者将资金 无风险资产和一篮子股票上的分配。我们将在介绍“两基金分离定理”的 候详细阐闸述这一逻辑。 ◆ 假设 家药品研发公司和 司的股票有相同的期望(红利 利支付的 支 且因为药 股股票 动 有12概率分红) 是20元 研发公司的分红波动要大很多。我要 在这两家公司中 当前哪家的股票价格应该更高? 从直观上来看,药品研发公司的红利支付被动性很大,蕴含巨大风险,所以相比钢铁方 司而言,应该算个坏公司。为了补偿投赘者对它股要题的持有,其股题的回报率应该更高 相应,其当前股价应该更低些。所以,药品公司当前的股价理应低于钢铁企业的股价 但事实上,药品公司的股价应该比钢铁公司高。这里的关键是究竟如何度量 个公司的 6

金融经济学 北京大学国发院 2017 年春季双学位课程 6 要理解资产定价的逻辑,离不开人在风险下如何行为的理论。比如,绝大多数人都是风 险厌恶的(risk averse),更偏好于确定性的结果。由此可知,资产的风险度就是决定资产在 人心中是好是坏的一个重要因素。风险大的资产就必须给出更好的期望回报率作为持有风险 的补偿。这部分因为风险而增加的期望回报率叫做风险溢价(risk premium)。而如果一个人 是风险中性的(risk neutral),完全不在乎风险,那么她对资产的看法就完全决定于资产的期 望支付。对这样的人,高风险的资产也无需提供风险溢价。 不过,对资产需求的分析并不止步于不确性下人的行为理论。奠基于诺贝尔经济学奖得 主马可维兹的资产组合理论,是导出资产需求的又一关键一环。在一篇发表于 1952 年的经 典文章中,马可维兹(Markowitz,1952)提出了均值方差分析(mean-variance analysis)的 概念。这篇文章彻底改变了人们对金融的思考。如果把不同资产比作餐厅里不同菜肴的话, 过去人们认为人对不同菜肴的需求取决于不同菜肴各自的特性。一道菜味道好的话,大家对 它的需求就大。但在马可维兹之后,人们认识到,人对某种菜肴的需求不仅仅取决于这种菜 肴本身的味道,还决定于这道菜是否能够与别的菜肴搭配起来配成一桌好宴席。某盘菜可能 本身味道很一般,但如果与其他菜品搭配起来,能够极大提升其他菜肴的口感。这样的话, 对这盘菜的需求也会很大。 基于风险和投资组合的理论,我们能够推导出对资产的需求。由于可以认为资产的买家 和卖家都是人,所以导出了人对资产的需求,也就对称导出了对资产的供给(负的需求就是 供给)。当然,也可以比较取巧地假定资产的供给是外生给定的。将资产的供需结合在一起, 求取均衡,就能得到对资产的定价。资本资产定价模型(Capital Asset Pricing Model,简称 CAPM)和基于消费的 CAPM(C-CAPM)就是这样的资产定价理论。从下面专题框所举出 的几个例子可以看到,这些这些理论会让我们在面对不少现实金融问题时,得到反直觉却合 乎道理的结论。这正是金融理论的有趣之处。 专题框 1-3:几个有关投资的有趣问题 假设我们面对老甲和小乙两个性格迥异的人。老甲很厌恶风险,很难接受自己的投资出 现较大亏损。而小乙则更加激进,愿意通过承担风险来博取更高的投资收益。假设老甲 和小乙只能在两种股票 A 和 B,以及无风险的银行存款上投资。股票 A 的期望回报比 股票 B 低,但波动也更小(A 低回报、低风险)。理财经理是不是应该建议老甲多买些 A 股票,而小乙多买些 B 股票? 看上去,按照投资者风险偏好的不同来建议其购买不同的股票是恰当的。这就像一个装 修公司需要按照客户的偏好来装修客户的房子一样。但金融理论却并不这样认为。不管 投资者的风险偏好是怎样的,他们都应该购买同样的一篮子股票。风险偏好只影响投资 者将资金在无风险资产和一篮子股票上的分配。我们将在介绍“两基金分离定理”的时 候详细阐述这一逻辑。 假设一家药品研发公司和一家钢铁公司的股票有相同的期望(红利)支付。但因为药品 研发不确性很高,药品研发公司红利支付的波动性会更大。具体来说,药品研发公司的 一股股票在未来有 1/2 概率分红 40 元,1/2 概率不分红。而钢铁公司的一股股票在未来 有 1/2 概率分红 25 元,1/2 概率分红 15 元。算起来,两家公司股票的每股期望分红都 是 20 元。但显然药品研发公司的分红波动率要大很多。我们要问,在这两家公司中, 当前哪家的股票价格应该更高? 从直观上来看,药品研发公司的红利支付波动性很大,蕴含巨大风险,所以相比钢铁公 司而言,应该算个坏公司。为了补偿投资者对它股票的持有,其股票的回报率应该更高。 相应,其当前股价应该更低些。所以,药品公司当前的股价理应低于钢铁企业的股价。 但事实上,药品公司的股价应该比钢铁公司高。这里的关键是究竟如何度量一个公司的 风险。药品公司的分红波动确实更大,但这就说明药品公司风险更大了吗?在对风险的 本质有更深刻认识后,我们就能知道其实相对而言,药品公司风险更小。所以,大家应

金融经济学 北京大学国发院2017年春季双学位课程 该更偏好药品公司,所以其当前股价应该比钢铁公司史高。在学习了CAPM之后,我 们就能知道这个反直觉答案背后所居的深刻洞察了。 ■ 假设有甲和乙两个基金经理。在过去3年中,甲的投资回报率比乙更高,而且甲的回报 率的波动也比乙更小,可不可说甲比乙更优秀?答案似乎显然是肯定的。甲回报又高 风险 低二个因为他风报的流动低 显然就这段考察期来说 CAPM, 别是 是“不 (2)套利定价 均衡定价只是资产定价的一条思路。均衡定价有长处,但也有短处。均衡定价的长处在 于可以 不依靠 可价格后总,从无到有地得出对资严的定节 而且 将资产价 人而帮助我们研究 变量 果运用 人的 假设 对经济环境的假设必然是不太特确的。用这样的方法自 然无法给出桔度足够的定价结论。所以,均衡定价更多地还是运用在金融理论界,是一种研 究工具而非实务工具。 与均衡定价相并行的,是金融理论中另一条资产定价的思路 无套利资产定价( arbitrage asset pricing)。无套利定价的野心没有那么大,并不追求从无到有把资产价格给确 定下来。它只是问:基于一些已知的资产价格,怎样把其他一些相关资产的价格给确定下 来?为了回答这个问题,无套利定价并不要求作出偏好、禀赋等假设,而只是要求市场中没 有套利机会。 如果 一个汉堡卖1块钱, 杯可乐组成的套餐价格不是 入 其拆为 和可牙 工在 可年 汉竖可乐套餐的价格联系 利原则就将 道其中两样的价格,就能知道第 的枚这 价定律说的是,同样 的东西要卖同样的价钱。如果同样的东西卖不一样的价钱,套利机会就出现了 基于无套利原则,可以从一些已知的资产价格出发,给出另一些相关资产的价格。这或 是无套利定价(No-arbitrage pricing)的核心思想。不过我们说的时候为了简便,也可以把 它叫做套利定价(arbitrage pricing)。两个名字指的是同样的方法。 由于套利定价总是基于一些已知的资产价格信息的,所以这种定价方法也叫做相对定价 (relative pricing)。容易想到,无套利是均衡的必要但非充分条件。换句话说,均衡的市场 定是无套利的,但无套利的市场未必是均衡的。原因在于,在市场达到均衡时 所月 资者都应该做至 甲处仔 套利机会而做 可能是均衡的 ,就算市场里面的资产价 场结构等 设,而只 因而 .H 做得非常精确 此外,套利定价木质上是桶复制某种资产来为这种资立定价的(就像前面用汉保和可 乐来复制汉堡可乐套餐)。在定价的过程中,还同时给出了复制资产的方法 文动有右 也就给出了对冲资产的方法。某个金融机构卖出一个金融资产,就承担了这个金融资产空头 7

金融经济学 北京大学国发院 2017 年春季双学位课程 7 该更偏好药品公司,所以其当前股价应该比钢铁公司更高。在学习了 CAPM 之后,我 们就能知道这个反直觉答案背后所居的深刻洞察了。 假设有甲和乙两个基金经理。在过去 3 年中,甲的投资回报率比乙更高,而且甲的回报 率的波动也比乙更小,可不可说甲比乙更优秀?答案似乎显然是肯定的。甲回报又高, 风险又低——因为他回报的波动率更低——显然就这段考察期来说,做得比乙更好。但 还是像上一个问题一样,波动就是衡量风险的恰当指标吗?还是在学习了 CAPM,特 别是詹森的 Alpha 这个概念后,我们就能知道正确的答案其实是“不一定”。 (2)套利定价 均衡定价只是资产定价的一条思路。均衡定价有长处,但也有短处。均衡定价的长处在 于可以不依靠任何价格信息,从无到有地得出对资产的定价。而且,均衡定价可以将资产价 格与经济环境联系起来,从而帮助我们研究资产价格与其他经济变量的关系。但均衡定价的 短处也非常明显,那就是不精确,在金融实务中不易使用。设想一位投资者在决定是否买入 某只金融产品。如果运用均衡定价的方法,她需要设定市场中各个投资者的偏好,弄清市场 中各类资产的供给,然后求解市场中的均衡,得到对这种资产的定价。这显然是不现实的。 此外,均衡定价对人的偏好的假设,对经济环境的假设必然是不太精确的。用这样的方法自 然无法给出精度足够的定价结论。所以,均衡定价更多地还是运用在金融理论界,是一种研 究工具而非实务工具。 与均衡定价相并行的,是金融理论中另一条资产定价的思路——无套利资产定价(no arbitrage asset pricing)。无套利定价的野心没有那么大,并不追求从无到有把资产价格给确 定下来。它只是问:基于一些已知的资产价格,怎样把其他一些相关资产的价格给确定下 来?为了回答这个问题,无套利定价并不要求作出偏好、禀赋等假设,而只是要求市场中没 有套利机会。 所谓套利,是无风险无成本获利的机会。举个例子,如果一个汉堡卖 1 块钱,一杯可 乐也卖 1 块钱,那么如果由一个汉堡和一杯可乐组成的套餐价格不是 2 元,就出现了套利机 会。如果套餐价格比 2 元高,就可以分别购入汉堡和可乐,组合成套餐售出获利。而如果套 餐价格低于 2 元,则可以买入套餐,将其拆为汉堡和可乐单卖获利。这样,无套利原则就将 汉堡、可乐和汉堡可乐套餐的价格联系在了一起。知道了其中两样的价格,就能知道第三样 的价格。这就是一价定律(Law of One Price,简称 LOOP)的体现。一价定律说的是,同样 的东西要卖同样的价钱。如果同样的东西卖不一样的价钱,套利机会就出现了。 基于无套利原则,可以从一些已知的资产价格出发,给出另一些相关资产的价格。这就 是无套利定价(No-arbitrage pricing)的核心思想。不过我们说的时候为了简便,也可以把 它叫做套利定价(arbitrage pricing)。两个名字指的是同样的方法。 由于套利定价总是基于一些已知的资产价格信息的,所以这种定价方法也叫做相对定价 (relative pricing)。容易想到,无套利是均衡的必要但非充分条件。换句话说,均衡的市场 一定是无套利的,但无套利的市场未必是均衡的。原因在于,在市场达到均衡时,所有投 资者都应该做到了最优。如果市场中还存在套利机会,那么投资者一定可以通过发掘这样的 套利机会而做得更好。这样,市场就不可能是均衡的。但反过来,就算市场里面的资产价格 都符合无套利原理,它也未必能保证市场出清。无套利是比均衡更弱的条件,运用时不要求 对偏好、禀赋、市场结构等做出假设,而只需要给出一些已知资产价格的信息,因而它能够 做得非常精确。 此外,套利定价本质上是通过复制某种资产来为这种资产定价的(就像前面用汉堡和可 乐来复制汉堡可乐套餐)。在定价的过程中,还同时给出了复制资产的方法。这种复制方法 也就给出了对冲资产的方法。某个金融机构卖出一个金融资产,就承担了这个金融资产空头