计算功能性贬值,一般单台机器设备不计量经济性贬值信息,故亦不考 虑经济性贬值因素。 (2)重置成本的涵义和估算 资产的重置成本就是资产的现行再取得成本 具体来说,重置成本又分为复原重置成本和更新重置成本两种。 估算重置成本的方法有:重置核算法:价格指数法:生产能力比例法:规 模经济效益指数法。当被评估资产较多时评估时,可采用统计分析法 (3)实体性贬值的估算:观察法、使用年限法、修复费用法: (4)功能性贬值的估算: 被评估资产功能性贬值=Σ(被评估资产年净超额运营成本×折现系数) 功能性贬值=复原重置成本-更新重置成本 (5)经济性贬值的估算 经济性贬值率=100%×[1-(资产预计生产能力/资产原设计使用能力)]' x为功能价值指数,多采用经验数据,一般在0.60.7之间 经济性贬值=Σ(被评估资产经济性贬值年净损失×折现系数) 2.基本概念和知识点 成本法的评估公式与适用前提、重置成本、实体性贬值、功能性贬值、 经济性贬值方法 第二节货币的时间价值与收益现值法 1.主要内容 (1)货币现值的各计量模型 (2)收益法的适用前提和范围:

6 计算功能性贬值,一般单台机器设备不计量经济性贬值信息,故亦不考 虑经济性贬值因素。 (2)重置成本的涵义和估算 资产的重置成本就是资产的现行再取得成本。 具体来说,重置成本又分为复原重置成本和更新重置成本两种。 估算重置成本的方法有:重置核算法;价格指数法;生产能力比例法;规 模经济效益指数法。当被评估资产较多时评估时,可采用统计分析法 (3)实体性贬值的估算:观察法、使用年限法、修复费用法; (4)功能性贬值的估算: 被评估资产功能性贬值=∑(被评估资产年净超额运营成本×折现系数) 功能性贬值=复原重置成本-更新重置成本 (5)经济性贬值的估算 经济性贬值率=100%×[1-(资产预计生产能力/资产原设计使用能力)] x x 为功能价值指数,多采用经验数据,一般在 0.6~0.7 之间 经济性贬值=∑(被评估资产经济性贬值年净损失×折现系数) 2.基本概念和知识点 成本法的评估公式与适用前提、重置成本、实体性贬值、功能性贬值、 经济性贬值方法 第二节 货币的时间价值与收益现值法 1.主要内容 (1)货币现值的各计量模型; (2)收益法的适用前提和范围;

(3)收益法评估公式及各参数的涵义,引导学生推导理解和掌握各种复杂的折现 评估公式,进一步明确折现率的求取方法,明确B系数的计算公式,培养严谨认 真的工作态度。 资产评估中的收益额是资产未来预期收益额,是资产的客观收益 收益法中的折现率,从本质上讲是一种期望投资报酬率,是投资者在 投资风险一定的情况下,对投资所期望的回报率。折现率就其构成而言, 它是由无风险报酬率和风险报酬率组成的。 收益法中的收益期限,是指资产具有获利能力持续的时间,它由评估 人员根据被评估资产自身效能及相关条件,以及有关法律、法规、契约、 合同等加以测定。 收益法中的主要技术方法分为有限期和无限期的评估方法:又可分为 等额收益评估方法、非等额收益方法等。 ①在收益永续,各因素不变的条件下,有以下计算式:P=A/r ②在收益年期有限,资本化率大于零的条件下, ③无限年期收益,纯收益在若干年后保持不变,其基本公式为: R p-+可r+r少 ④有限年期收益。其计算公式为: 1

7 (3)收益法评估公式及各参数的涵义,引导学生推导理解和掌握各种复杂的折现 评估公式,进一步明确折现率的求取方法,明确 B 系数的计算公式,培养严谨认 真的工作态度。 资产评估中的收益额是资产未来预期收益额,是资产的客观收益 收益法中的折现率,从本质上讲是一种期望投资报酬率,是投资者在 投资风险一定的情况下,对投资所期望的回报率。折现率就其构成而言, 它是由无风险报酬率和风险报酬率组成的。 收益法中的收益期限,是指资产具有获利能力持续的时间,它由评估 人员根据被评估资产自身效能及相关条件,以及有关法律、法规、契约、 合同等加以测定。 收益法中的主要技术方法分为有限期和无限期的评估方法;又可分为 等额收益评估方法、非等额收益方法等。 ①在收益永续,各因素不变的条件下,有以下计算式:P=A/r ②在收益年期有限,资本化率大于零的条件下, P= ③无限年期收益,纯收益在若干年后保持不变,其基本公式为: P= ④有限年期收益。其计算公式为:

2.基本概念和知识点 预期收益、折现率与资本化率的涵义、年金化法 第三节市场法 1.主要内容 (1)市场法的适用前提和范围 (2)市场法评估公式及各参数的基本计量方法,引导学生推导理解和掌握 评估公式,培养严谨认真的工作态度 市场法评估公式 评估值足(参照物成交价×各项调整系数):n i=1 市场法的具体运用: 直接比较法,参照物与被估资产之间仅在某一方面存在差异,如成新 率、功能等: 类比调整法,参照物与被估资产相似,但仍在多方面存在多方面差异。 交易案例A的调整值=参照物A的成交价X时间因素修正系数×区域修正 因素系数X功能修正因素系数×交易情况修正系数×… 2.基本概念与知识点 直接比较法、类比调整法、市价折扣法、功能价值类比法、市盈率法 (三)思考与实践 1、简述成本法的两种评估公式与适用前提,当同时存在复原重置成本和更 新重置成本时,宜采用那种重置成本进行评估? 2、简述重置成本的估算。 3、简述成新率的估算。 4、简述经济性贬值的估算 5、收益法的基本评估模型

8 2.基本概念和知识点 预期收益、折现率与资本化率的涵义、年金化法 第三节 市场法 1.主要内容 (1)市场法的适用前提和范围 (2)市场法评估公式及各参数的基本计量方法,引导学生推导理解和掌握 评估公式,培养严谨认真的工作态度。 n n i = 1 评估值= (参照物成交价 各项调整系数) 市场法评估公式 市场法的具体运用: 直接比较法,参照物与被估资产之间仅在某一方面存在差异,如成新 率、功能等; 类比调整法,参照物与被估资产相似,但仍在多方面存在多方面差异。 交易案例 A 的调整值=参照物 A 的成交价×时间因素修正系数×区域修正 因素系数×功能修正因素系数×交易情况修正系数×…… 2. 基本概念与知识点 直接比较法、类比调整法、市价折扣法、功能价值类比法、市盈率法 (三)思考与实践 1、简述成本法的两种评估公式与适用前提,当同时存在复原重置成本和更 新重置成本时,宜采用那种重置成本进行评估? 2、简述重置成本的估算。 3、简述成新率的估算。 4、简述经济性贬值的估算 5、收益法的基本评估模型

6、简述收益法和市场法的适用前提。 7、简述如何选择资产评估方法。 (四)教学方法与手段 本章教学方法主要采用课堂讲授、分组讨论、课堂讨论等: 本章教学手段主要采用网络辅助教学、多媒体教学等。 第三章机器设备的评估 (一)目的与要求 通过学习,使学生了解机器设备的分类和评估特点:掌握重置成本计算中常用 的直接法、综合估价法:掌握进口设备从属费用的计算方法:掌握估算实体性贬值 常用的综合年限法、修复费用法:掌握机器设备功能性贬值和经济性贬值的概念和 估算方法:熟悉运用市场法评估机器设备的方法和修正因素。本章2学分教学大纲 教学内容从简,因该评估项目应用较少。本章思政教育突出讲解讲解增值税,关税 在设备重置成本构成中的政策演变过程,功能性贬值、经济型贬值的逐步重视,体 现国家对企业提高技术更新改造、加速产能升级、促进旧钢铁设备回收利用的政策 意义和制度补充。 (二)教学内容 第一节机器设备评估概述 1.主要内容 (1)机器设备的分类和评估特点 2.基本概念和知识点 机器设备的评估特点 第二节成本法在机器设备评估中的运用 1.主要内容

9 6、简述收益法和市场法的适用前提。 7、简述如何选择资产评估方法。 (四)教学方法与手段 本章教学方法主要采用课堂讲授、分组讨论、课堂讨论等; 本章教学手段主要采用网络辅助教学、多媒体教学等。 第三章 机器设备的评估 (一)目的与要求 通过学习,使学生了解机器设备的分类和评估特点;掌握重置成本计算中常用 的直接法、综合估价法;掌握进口设备从属费用的计算方法;掌握估算实体性贬值 常用的综合年限法、修复费用法;掌握机器设备功能性贬值和经济性贬值的概念和 估算方法;熟悉运用市场法评估机器设备的方法和修正因素。本章 2 学分教学大纲 教学内容从简,因该评估项目应用较少。本章思政教育突出讲解讲解增值税,关税 在设备重置成本构成中的政策演变过程,功能性贬值、经济型贬值的逐步重视,体 现国家对企业提高技术更新改造、加速产能升级、促进旧钢铁设备回收利用的政策 意义和制度补充。 (二)教学内容 第一节 机器设备评估概述 1.主要内容 (1)机器设备的分类和评估特点; 2.基本概念和知识点 机器设备的评估特点 第二节 成本法在机器设备评估中的运用 1.主要内容

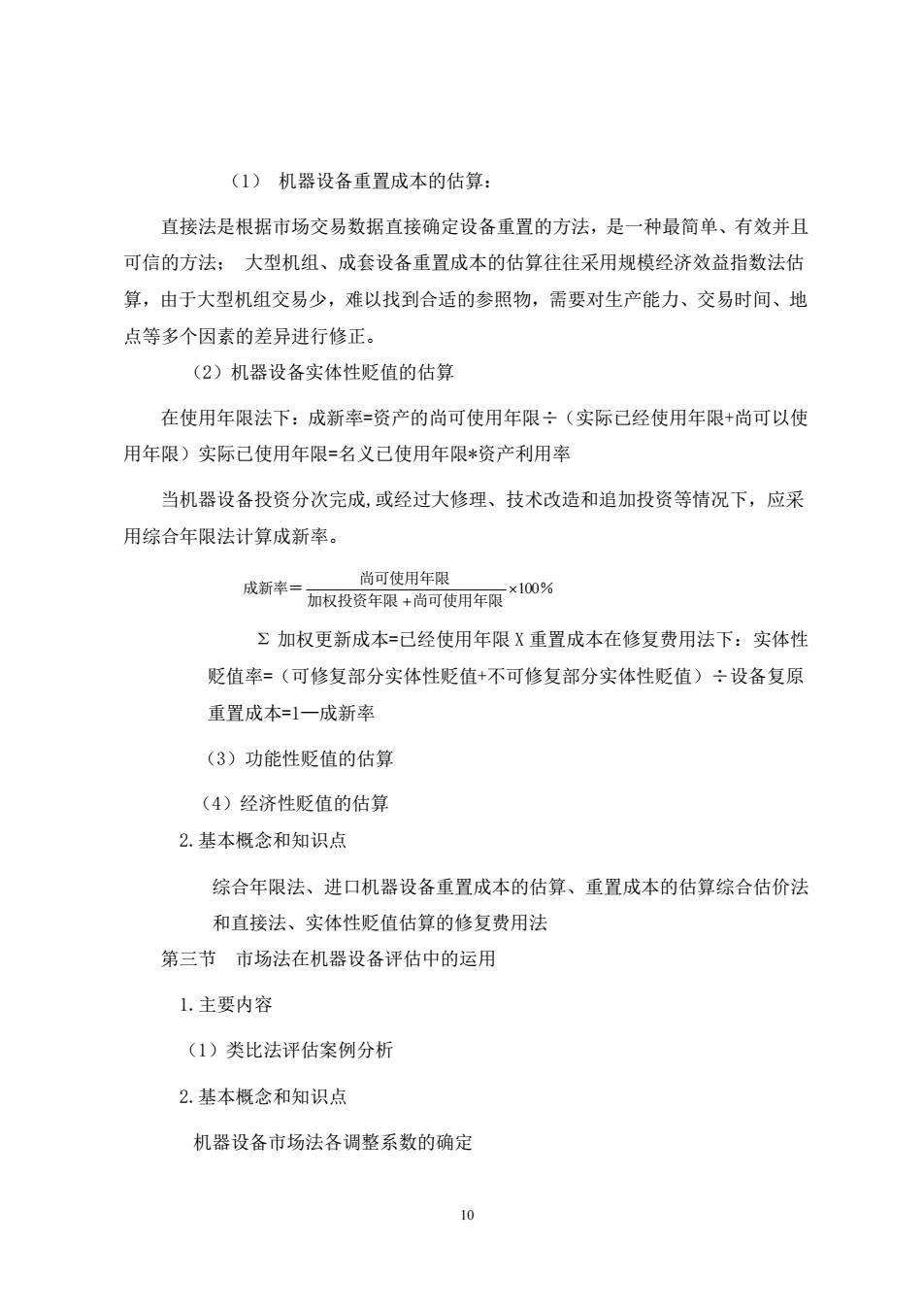

(1)机器设备重置成本的估算: 直接法是根据市场交易数据直接确定设备重置的方法,是一种最简单、有效并且 可信的方法:大型机组、成套设备重置成本的估算往往采用规模经济效益指数法估 算,由于大型机组交易少,难以找到合适的参照物,需要对生产能力、交易时间、地 点等多个因素的差异进行修正。 (2)机器设备实体性贬值的估算 在使用年限法下:成新率=资产的尚可使用年限÷(实际己经使用年限+尚可以使 用年限)实际已使用年限=名义已使用年限*资产利用率 当机器设备投资分次完成,或经过大修理、技术改造和追加投资等情况下,应采 用综合年限法计算成新率。 尚可使用年限 成新率一加权投资年限+尚可使用年限×0% Σ加权更新成本=已经使用年限X重置成本在修复费用法下:实体性 贬值率=(可修复部分实体性贬值+不可修复部分实体性贬值)÷设备复原 重置成本=1一成新率 (3)功能性贬值的估算 (4)经济性贬值的估算 2.基本概念和知识点 综合年限法、进口机器设备重置成本的估算、重置成本的估算综合估价法 和直接法、实体性贬值估算的修复费用法 第三节市场法在机器设备评估中的运用 1.主要内容 (1)类比法评估案例分析 2.基本概念和知识点 机器设备市场法各调整系数的确定 10

10 (1) 机器设备重置成本的估算: 直接法是根据市场交易数据直接确定设备重置的方法,是一种最简单、有效并且 可信的方法; 大型机组、成套设备重置成本的估算往往采用规模经济效益指数法估 算,由于大型机组交易少,难以找到合适的参照物,需要对生产能力、交易时间、地 点等多个因素的差异进行修正。 (2)机器设备实体性贬值的估算 在使用年限法下:成新率=资产的尚可使用年限÷(实际已经使用年限+尚可以使 用年限)实际已使用年限=名义已使用年限*资产利用率 当机器设备投资分次完成,或经过大修理、技术改造和追加投资等情况下,应采 用综合年限法计算成新率。 % 加权投资年限 尚可使用年限 尚可使用年限 成新率= 100 + Σ 加权更新成本=已经使用年限 X 重置成本在修复费用法下:实体性 贬值率=(可修复部分实体性贬值+不可修复部分实体性贬值)÷设备复原 重置成本=1—成新率 (3)功能性贬值的估算 (4)经济性贬值的估算 2.基本概念和知识点 综合年限法、进口机器设备重置成本的估算、重置成本的估算综合估价法 和直接法、实体性贬值估算的修复费用法 第三节 市场法在机器设备评估中的运用 1.主要内容 (1)类比法评估案例分析 2.基本概念和知识点 机器设备市场法各调整系数的确定