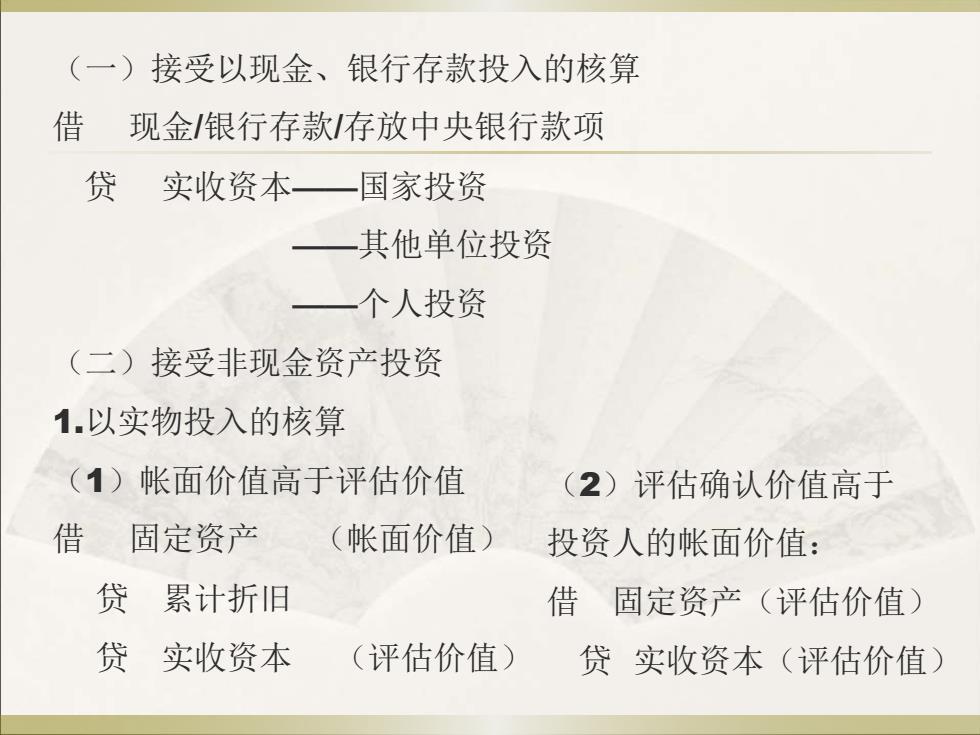

(一)接受以现金、银行存款投入的核算 借 现金/银行存款/存放中央银行款项 贷 实收资本一国家投资 -其他单位投资 一个人投资 (二)接受非现金资产投资 1.以实物投入的核算 (1)帐面价值高于评估价值 (2)评估确认价值高于 借 固定资产 (帐面价值) 投资人的帐面价值: 贷累计折旧 借固定资产(评估价值》 贷实收资本 (评估价值) 贷实收资本(评估价值)

(一)接受以现金、银行存款投入的核算 借 现金/银行存款/存放中央银行款项 贷 实收资本——国家投资 ——其他单位投资 ——个人投资 (二)接受非现金资产投资 1.以实物投入的核算 (1)帐面价值高于评估价值 借 固定资产 (帐面价值) 贷 累计折旧 贷 实收资本 (评估价值) (2)评估确认价值高于 投资人的帐面价值: 借 固定资产(评估价值) 贷 实收资本(评估价值)

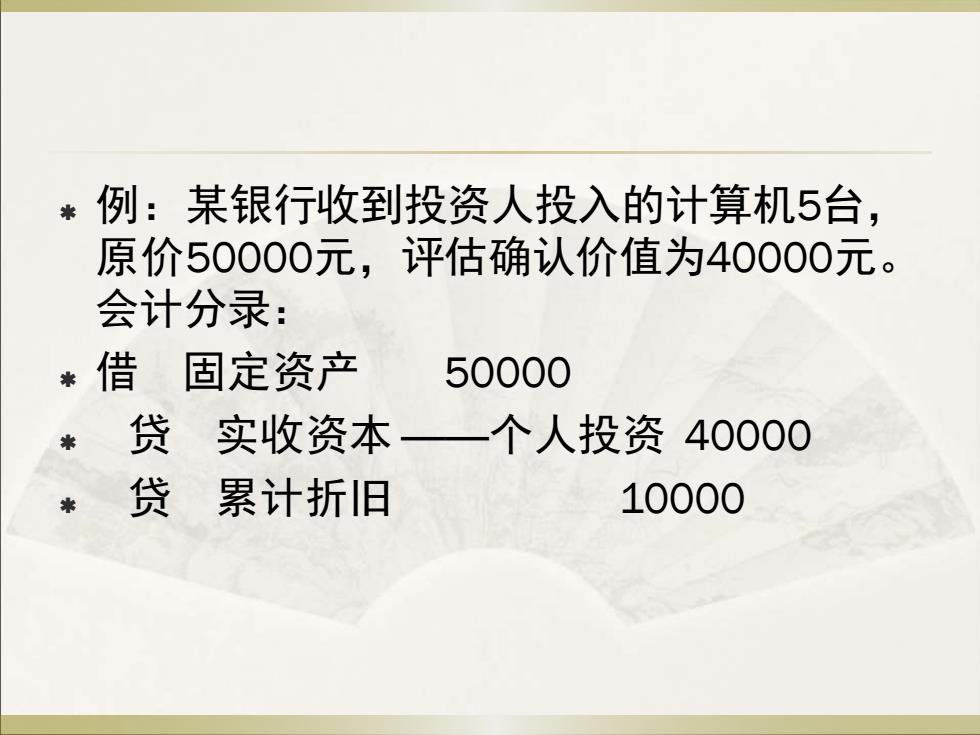

例:某银行收到投资人投入的计算机5台, 原价50000元,评估确认价值为40000元。 会计分录: *借固定资产 50000 贷实收资本 一个人投资40000 贷 累计折引旧 10000

例:某银行收到投资人投入的计算机5台, 原价50000元,评估确认价值为40000元。 会计分录: 借 固定资产 50000 贷 实收资本 ——个人投资 40000 贷 累计折旧 10000