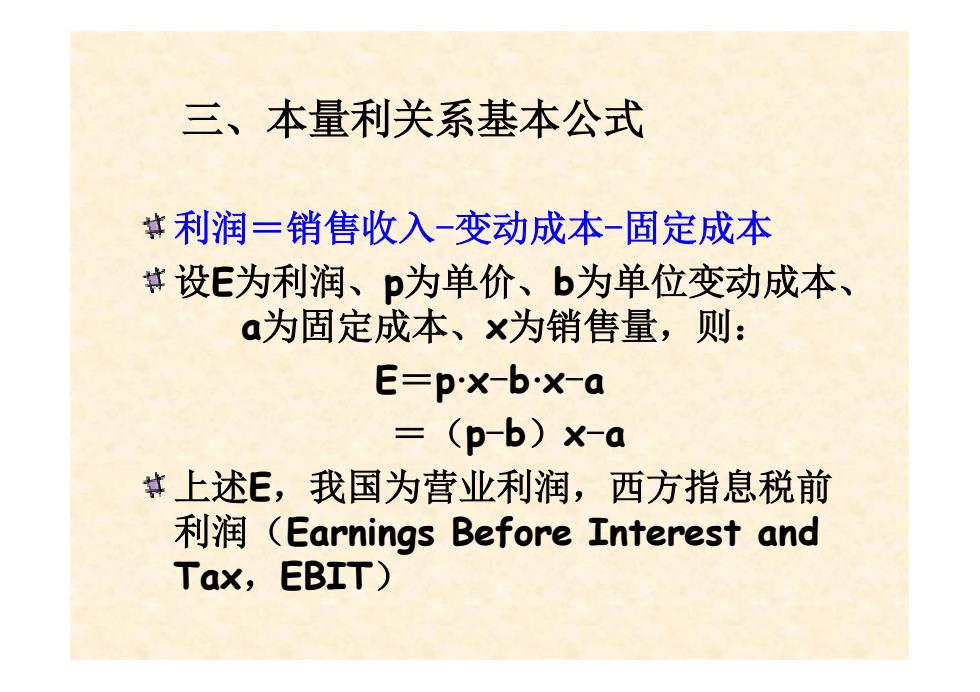

三、本量利关系基本公式 #利润=销售收入-变动成本-固定成本 其设E为利润、p为单价、b为单位变动成本、 a为固定成本、x为销售量,则: E-px-bx-a -(p-b)x-a #上述E,我国为营业利润,西方指息税前 (Earnings Before Interest and Tax,EBIT)

利润=销售收入-变动成本-固定成本 设E为利润、p为单价、b为单位变动成本、 a为固定成本、x为销售量,则: E=p·x-b·x-a =(p-b)x-a 上述E,我国为营业利润,西方指息税前 利润(Earnings Before Interest and Tax,EBIT) 三、本量利关系基本公式

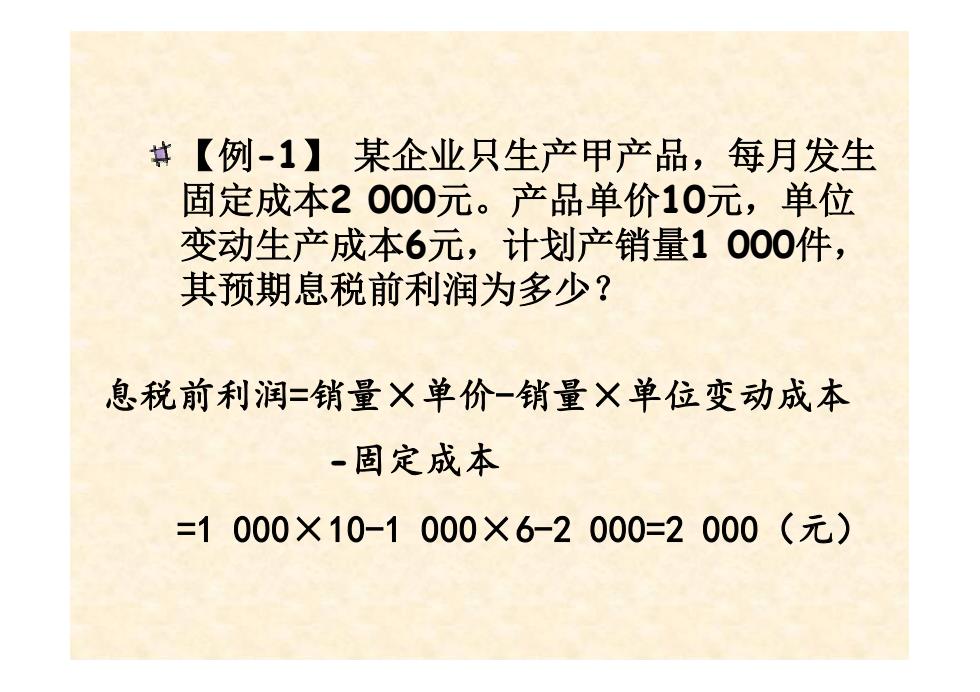

#【例-1】某企业只生产甲产品,每月发生 固定成本2000元。产品单价10元,单位 变动生产成本6元,计划产销量1000件, 其预期息税前利润为多少? 息税前利润=销量义单价-销量×单位变动成本 一固定成本 =1000×10-1000×6-2000=2000(元)

【例-1】 某企业只生产甲产品,每月发生 固定成本2 000元。产品单价10元,单位 变动生产成本6元,计划产销量1 000件, 其预期息税前利润为多少? 息税前利润=销量×单价-销量×单位变动成本 -固定成本 =1 000×10-1 000×6-2 000=2 000(元)

四、边际贡献及相关指标的计算 边际贡献,又称贡献毛益或贡献边际,是指产品的 销售收入扣除其变动成本后的余额。贡献毛益首先 用于补偿固定成本,余额是对企业的贡献。 #如果边际贡献总额大于固定成本,企业盈利; #如果边际贡献总额等于固定成本,企业盈亏持平; #如果边际贡献总额小于固定成本,企业会发生亏损。 2017/1/5 周君 15

2017/1/5 周君 15 四、边际贡献及相关指标的计算 边际贡献,又称贡献毛益或贡献边际,是指产品的 销售收入扣除其变动成本后的余额。贡献毛益首先 用于补偿固定成本,余额是对企业的贡献。 如果边际贡献总额大于固定成本,企业盈利; 如果边际贡献总额等于固定成本,企业盈亏持平; 如果边际贡献总额小于固定成本,企业会发生亏损

边际贡献有三种表现方式, 分别为:单位边际贡献 边际贡献总额 边际贡献率 (1)单位边际贡献=单价-单位变动成本 (2)边际贡献总额=销售收入总额-变动成本总额 (3)边际贡献率。 贡献毛益率 贡献毛益总额! 单位贡献毛益 销售收入总额 单价 2017/1/5 周君 16

2017/1/5 周君 16 (1)单位边际贡献=单价-单位变动成本 (2)边际贡献总额=销售收入总额-变动成本总额 (3)边际贡献率。 单价 单位贡献毛益 销售收入总额 贡献毛益总额 贡献毛益率 = = 边际贡献有三种表现方式, 分别为:单位边际贡献 边际贡献总额 边际贡献率

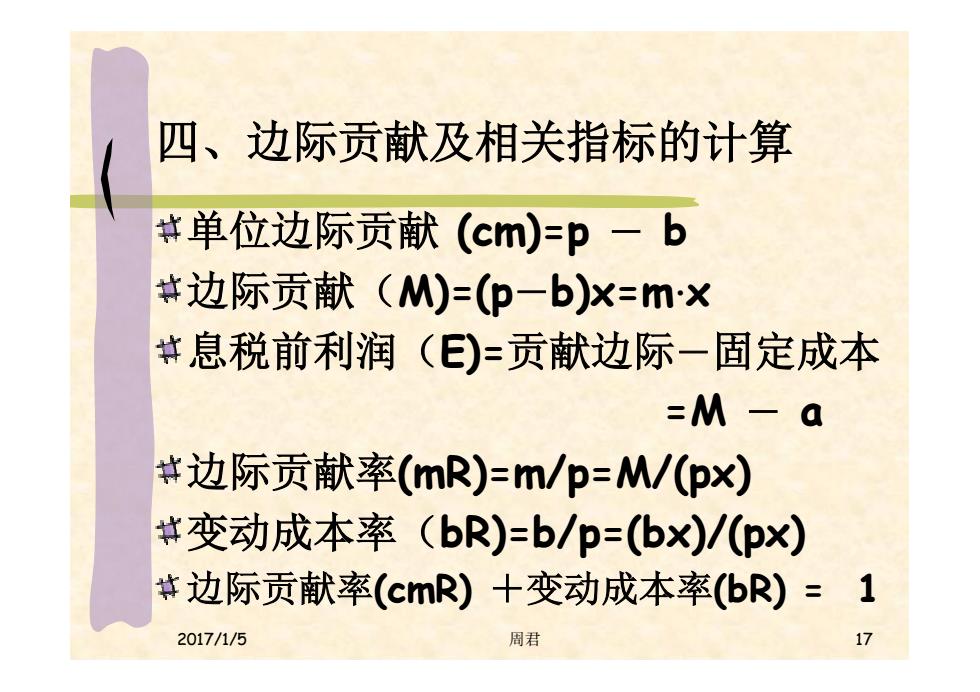

四、边际贡献及相关指标的计算 共单位边际贡献(cm)=p一b #边际贡献(M)=(p一b)x=m× #息税前利润()=贡献边际一固定成本 =M一a #边际贡献率(mR)=m/p=M/(px) #变动成本率(bR)=b/p=(bX)/(px) #边际贡献率(cmR)十变动成本率(bR)=1 2017/1/5 周君

2017/1/5 周君 17 四、边际贡献及相关指标的计算 单位边际贡献 (cm)=p - b 边际贡献(M)=(p-b)x=m·x 息税前利润(E)=贡献边际-固定成本 =M - a 边际贡献率(mR)=m/p=M/(px) 变动成本率(bR)=b/p=(bx)/(px) 边际贡献率(cmR) +变动成本率(bR) = 1