相关范围假设 该假设包括“期间假设”和“业务量假设”两 层意思。注意理解“期间假设”和“业务量假设” 各自的含义以及它们之间的相互依存关系。 期间假设与业务量假设之间是一种相互依存的 关系。这种“依存性”表现为在一定期间内业务量 往往不变或者变化不大,而一定的业务量又是从属 于特定的期间。换句话说,不同期间的业务量往往 发生了较大变化,特别是不同期间相距较大时更是 如此,而当业务量发生很大变化时,出于成本性态 分析的需要,不同的期间也就由此划分了。 2017/1/5 周君

2017/1/5 周君 8 该假设包括“期间假设”和“业务量假设”两 层意思。注意理解“期间假设”和“业务量假设” 各自的含义以及它们之间的相互依存关系。 期间假设与业务量假设之间是一种相互依存的 关系。这种“依存性”表现为在一定期间内业务量 往往不变或者变化不大,而一定的业务量又是从属 于特定的期间。换句话说,不同期间的业务量往往 发生了较大变化,特别是不同期间相距较大时更是 如此,而当业务量发生很大变化时,出于成本性态 分析的需要,不同的期间也就由此划分了。 相关范围假设

模型线性假设 (1) 固定成本不变假设; (2)变动成本与销售数量呈正比例变动; (3)销售收入与销售数量呈正比例变动。 2017/1/5 周君 9

2017/1/5 周君 9 (1) 固定成本不变假设; (2)变动成本与销售数量呈正比例变动; (3)销售收入与销售数量呈正比例变动。 模型线性假设

产销平衡假设 本一量一利分析的核心是分析收入与成本 之间的对比关系。但如第五章和前条假设中 所指出的,产量这一业务量的变动无论是对 固定成本,还是对变动成本都可能产生影响, 这种影响当然也会影响到收入与成本之间的 对比关系。所以当站在销售数量的角度进行 本一量一利分析时,就必须假设产销关系平 衡。 2017/1/5 周君 10

2017/1/5 周君 10 本—量—利分析的核心是分析收入与成本 之间的对比关系 。但如第五章和前条假设中 所指出的,产量这一业务量的变动无论是对 固定成本,还是对变动成本都可能产生影响, 这种影响当然也会影响到收入与成本之间的 对比关系。所以当站在销售数量的角度进行 本—量—利分析时,就必须假设产销关系平 衡。 产销平衡假设

品种结构不变假设 本假设是指在一个多品种生产和销售的企业中, 各种产品的销售收入在总收入中所占的比重不会发 生变化。由于多品种条件下各种产品的获利能力一 般不尽相同,如企业产销的品种结构发生较大变动, 势必导致预计利润与实际利润之间出现较大的“非 预计”性出入。 对于本一量一利分析的四个基本假设不但应牢 固掌握其各自的含义,还应该深入理解其相互之间 的联系。 2017/1/5 周君 11

2017/1/5 周君 11 本假设是指在一个多品种生产和销售的企业中, 各种产品的销售收入在总收入中所占的比重不会发 生变化。由于多品种条件下各种产品的获利能力一 般不尽相同,如企业产销的品种结构发生较大变动, 势必导致预计利润与实际利润之间出现较大的“非 预计”性出入。 对于本-量-利分析的四个基本假设不但应牢 固掌握其各自的含义,还应该深入理解其相互之间 的联系。 品种结构不变假设

三、本量利关系基本公式 本量利的基本方程式 总成本=变动成本+固定成本 利润=销售收入一销售成本 利润=销售收入一(变动成本+固定成本) =销量X单价-(销量X单位变动成本+固定成本) =销量X单价-销量X单位变动成本一固定成本 =边际贡献一固定成本 上式表述了销售量、固定成本、单价、单位变动成本及固定成本 与利润之间的变量关系,为本量利的基本方程式

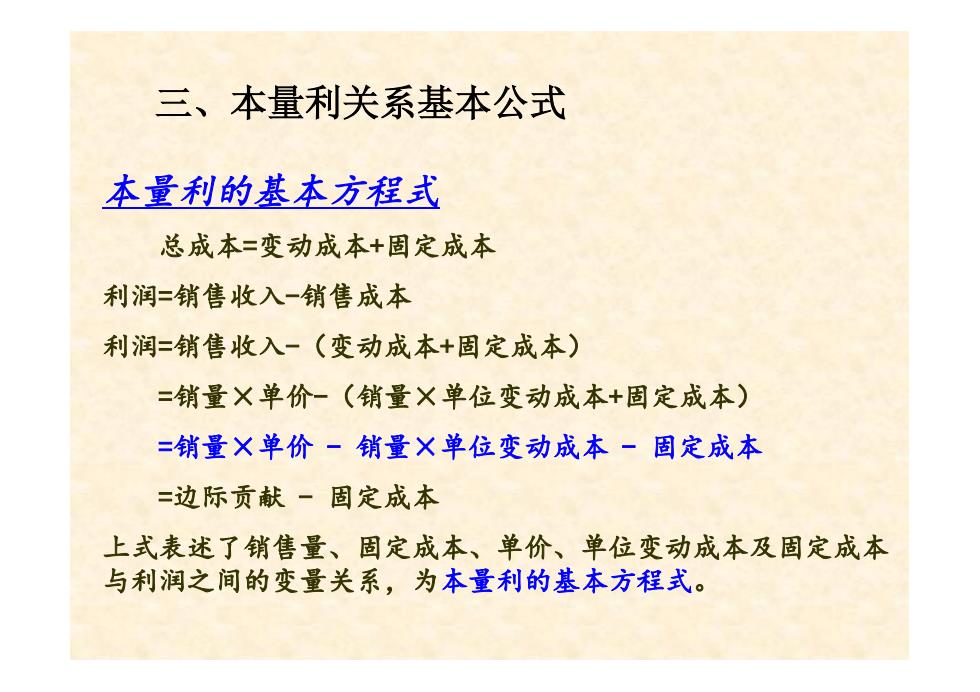

三、本量利关系基本公式 本量利的基本方程式 总成本=变动成本+固定成本 利润=销售收入-销售成本 利润=销售收入-(变动成本+固定成本) =销量×单价-(销量×单位变动成本+固定成本) =销量×单价 - 销量×单位变动成本 - 固定成本 =边际贡献 - 固定成本 上式表述了销售量、固定成本、单价、单位变动成本及固定成本 与利润之间的变量关系,为本量利的基本方程式