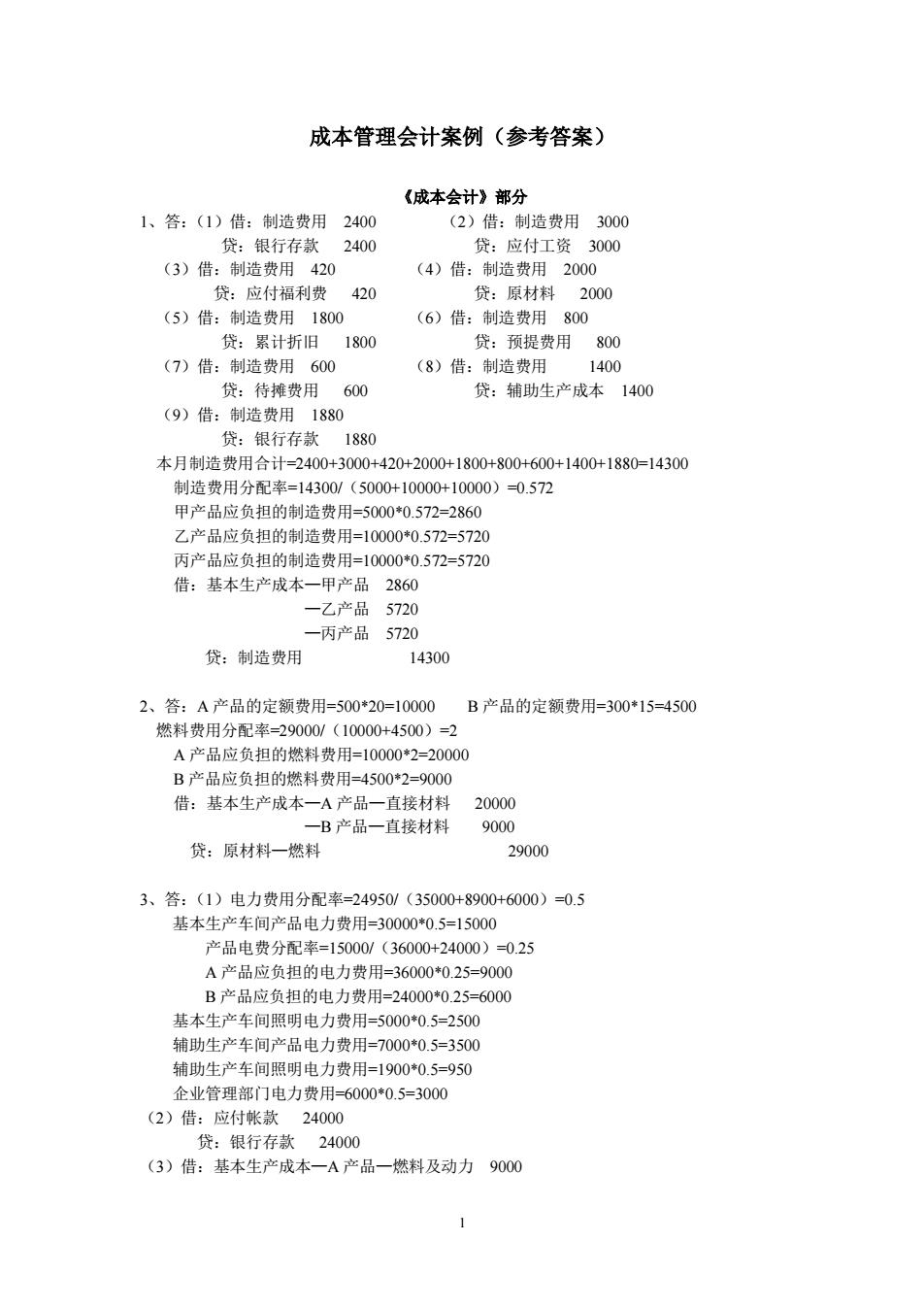

成本管理会计案例(参考答案) 《成本会计》部分 1、答:(1)借:制造费用2400 (2)借:制造费用3000 贷:银行存款240 贷:应付工资3000 (3)借:制造费用420 (4)借:制造费用2000 贷:应付福利费420 :原材料 2000 (5)借:制造费用1800 (6)借:制造费用800 贷:累计折旧 1800 贷:预提费用800 (7)借:制造费用600 (8)借:制造费用 1400 贷:待摊费用600 贷:辅助生产成本1400 (9)借:制造费用1880 贷:银行存款 1880 本月制造费用合计-2400+3000+420+2000+1800+800+600+1400+1880=14300 制造费用分配率=14300/(5000+10000+10000)0.572 甲产品应负担的制造费用=5000*0.572=2860 乙产品应负担的制造费用=10000*0.572=5720 丙产品应负相的制造费用=100000572=572 借:基本生 成本一甲产品 -乙产品5720 -丙产品5720 贷:制造费用 14300 2、答:A产品的定额费用=500*20=10000 B产品的定额费用=300*15-4500 燃料费用分配率=29000/(10000+4500)=2 A产品应负担的燃料费用=10000*2=20000 B产品应负担的燃料费用=4500*2=9000 借:基本生产成本一A产品一直接材料 20000 一B产品一直接材料 9000 贷:原材料一燃料 2900 3、答:(1)电力费用分配率=24950/(35000+8900+6000)=0.5 基本生产车间产品电力费用=300000.5=15000 产品电费分配率=15000/(36000+24000)=025 A产品应负担的电力费用=36000*0.25=9000 B产品应负担的电力费用-24000*0.25 6000 基本生产车间照明电力费用=5000*0.5=2500 辅助生产车间产品电力费用=7000*0.5=3500 铺助生产车间照明电力费用=19000.5=950 企业管理部门电力费用=6000*0.5=3000 (2)借:应付帐款 24000 贷:银行存款24000 (3)借:基本生产成本一A产品一燃料及动力9000

1 成本管理会计案例(参考答案) 《成本会计》部分 1、答:(1)借:制造费用 2400 (2)借:制造费用 3000 贷:银行存款 2400 贷:应付工资 3000 (3)借:制造费用 420 (4)借:制造费用 2000 贷:应付福利费 420 贷:原材料 2000 (5)借:制造费用 1800 (6)借:制造费用 800 贷:累计折旧 1800 贷:预提费用 800 (7)借:制造费用 600 (8)借:制造费用 1400 贷:待摊费用 600 贷:辅助生产成本 1400 (9)借:制造费用 1880 贷:银行存款 1880 本月制造费用合计=2400+3000+420+2000+1800+800+600+1400+1880=14300 制造费用分配率=14300/(5000+10000+10000)=0.572 甲产品应负担的制造费用=5000*0.572=2860 乙产品应负担的制造费用=10000*0.572=5720 丙产品应负担的制造费用=10000*0.572=5720 借:基本生产成本—甲产品 2860 —乙产品 5720 —丙产品 5720 贷:制造费用 14300 2、答:A 产品的定额费用=500*20=10000 B 产品的定额费用=300*15=4500 燃料费用分配率=29000/(10000+4500)=2 A 产品应负担的燃料费用=10000*2=20000 B 产品应负担的燃料费用=4500*2=9000 借:基本生产成本—A 产品—直接材料 20000 —B 产品—直接材料 9000 贷:原材料—燃料 29000 3、答:(1)电力费用分配率=24950/(35000+8900+6000)=0.5 基本生产车间产品电力费用=30000*0.5=15000 产品电费分配率=15000/(36000+24000)=0.25 A 产品应负担的电力费用=36000*0.25=9000 B 产品应负担的电力费用=24000*0.25=6000 基本生产车间照明电力费用=5000*0.5=2500 辅助生产车间产品电力费用=7000*0.5=3500 辅助生产车间照明电力费用=1900*0.5=950 企业管理部门电力费用=6000*0.5=3000 (2)借:应付帐款 24000 贷:银行存款 24000 (3)借:基本生产成本—A 产品—燃料及动力 9000

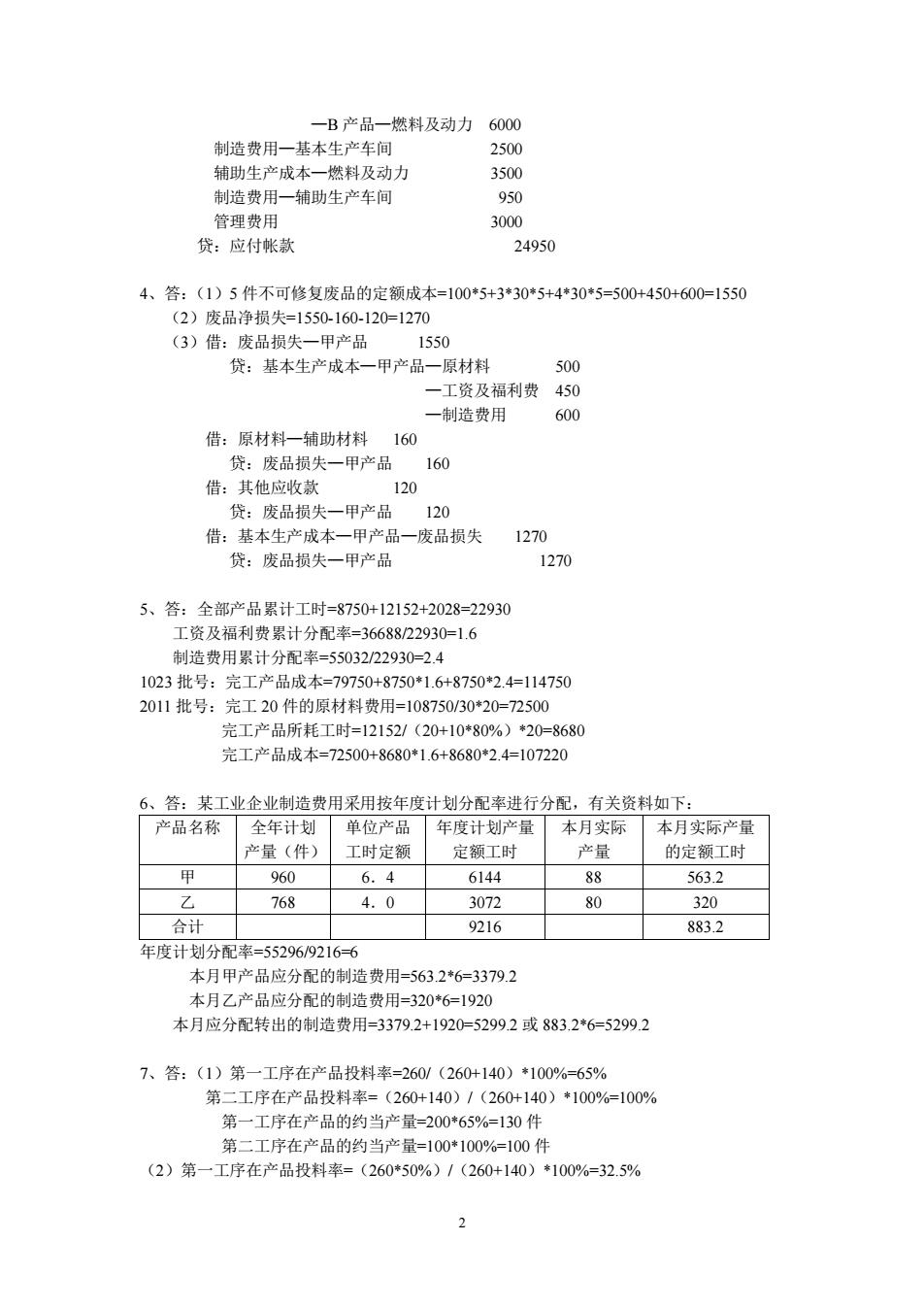

一B产品一燃料及动力6000 制造费用一基本生产车间 250 辅助生产成本 燃料及动力 3500 制造费用 一辅助生产车间 950 管理费用 3000 贷:应付帐款 24950 4、答:(1)5件不可修复废品的定额成本=100*5+3*30*5+4*30*5=500+450+600=1550 )废品净损失=1550-160-120=127 (3)借:废品损失 甲产品 1550 贷:基本生产成本一甲产品一原材料 500 一工资及福利费450 一制造费用 600 借:原材料一辅助材料 160 贷:废品损失一甲产 160 借:其他应收款 120 贷:废品损失一甲产品 120 借:基本生产成本一甲产品一废品损失 1270 贷:废品损失一甲产品 1270 5、答:全部产品累计工时=8750+12152+2028=22930 工资及福利费累计分配率-=36688/22930-1.6 制造费用累计分配率=5503222930=2.4 1023批号, 01:00 元工产品所耗工时=12152/(20+10*80%)*20=8680 完工产品成本=72500+8680*16+8680*2.4=107220 6、答:某工业企业制造费用采用按年度计划分配率进行分配,有关资料如下 产品名称 全年 单位 年度计划产 本月实际 本月实际产量 产量(件)工时定额 定额工时 产量 的定额工时 甲 960 6.4 6144 88 563.2 7 768 4.0 80 320 合计 3072 921 883.2 年度计划分配率=5529692166 本月甲产品应分配的制造费用=563.2*6=3379.2 本月乙产品应分配的制造费用=320*6=1920 本月应分配转出的制告费用-33792+1920=52992或88326=52992 7、答:(1)第一工序在产品投料率=260/(260+140)*100%=65% 第二工序在产品投料率=(260+140)/(260+140)*100%-100% 第一工序在产品的约当产量=200*65%=130件 第二工序在产品的约当产量=100*100%=100件 (2)第一工序在产品投料率=(260*50%)1(260+140)100%=32.5%

2 —B 产品—燃料及动力 6000 制造费用—基本生产车间 2500 辅助生产成本—燃料及动力 3500 制造费用—辅助生产车间 950 管理费用 3000 贷:应付帐款 24950 4、答:(1)5 件不可修复废品的定额成本=100*5+3*30*5+4*30*5=500+450+600=1550 (2)废品净损失=1550-160-120=1270 (3)借:废品损失—甲产品 1550 贷:基本生产成本—甲产品—原材料 500 —工资及福利费 450 —制造费用 600 借:原材料—辅助材料 160 贷:废品损失—甲产品 160 借:其他应收款 120 贷:废品损失—甲产品 120 借:基本生产成本—甲产品—废品损失 1270 贷:废品损失—甲产品 1270 5、答:全部产品累计工时=8750+12152+2028=22930 工资及福利费累计分配率=36688/22930=1.6 制造费用累计分配率=55032/22930=2.4 1023 批号:完工产品成本=79750+8750*1.6+8750*2.4=114750 2011 批号:完工 20 件的原材料费用=108750/30*20=72500 完工产品所耗工时=12152/(20+10*80%)*20=8680 完工产品成本=72500+8680*1.6+8680*2.4=107220 6、答:某工业企业制造费用采用按年度计划分配率进行分配,有关资料如下: 产品名称 全年计划 产量(件) 单位产品 工时定额 年度计划产量 定额工时 本月实际 产量 本月实际产量 的定额工时 甲 960 6.4 6144 88 563.2 乙 768 4.0 3072 80 320 合计 9216 883.2 年度计划分配率=55296/9216=6 本月甲产品应分配的制造费用=563.2*6=3379.2 本月乙产品应分配的制造费用=320*6=1920 本月应分配转出的制造费用=3379.2+1920=5299.2 或 883.2*6=5299.2 7、答:(1)第一工序在产品投料率=260/(260+140)*100%=65% 第二工序在产品投料率=(260+140)/(260+140)*100%=100% 第一工序在产品的约当产量=200*65%=130 件 第二工序在产品的约当产量=100*100%=100 件 (2)第一工序在产品投料率=(260*50%)/(260+140)*100%=32.5%

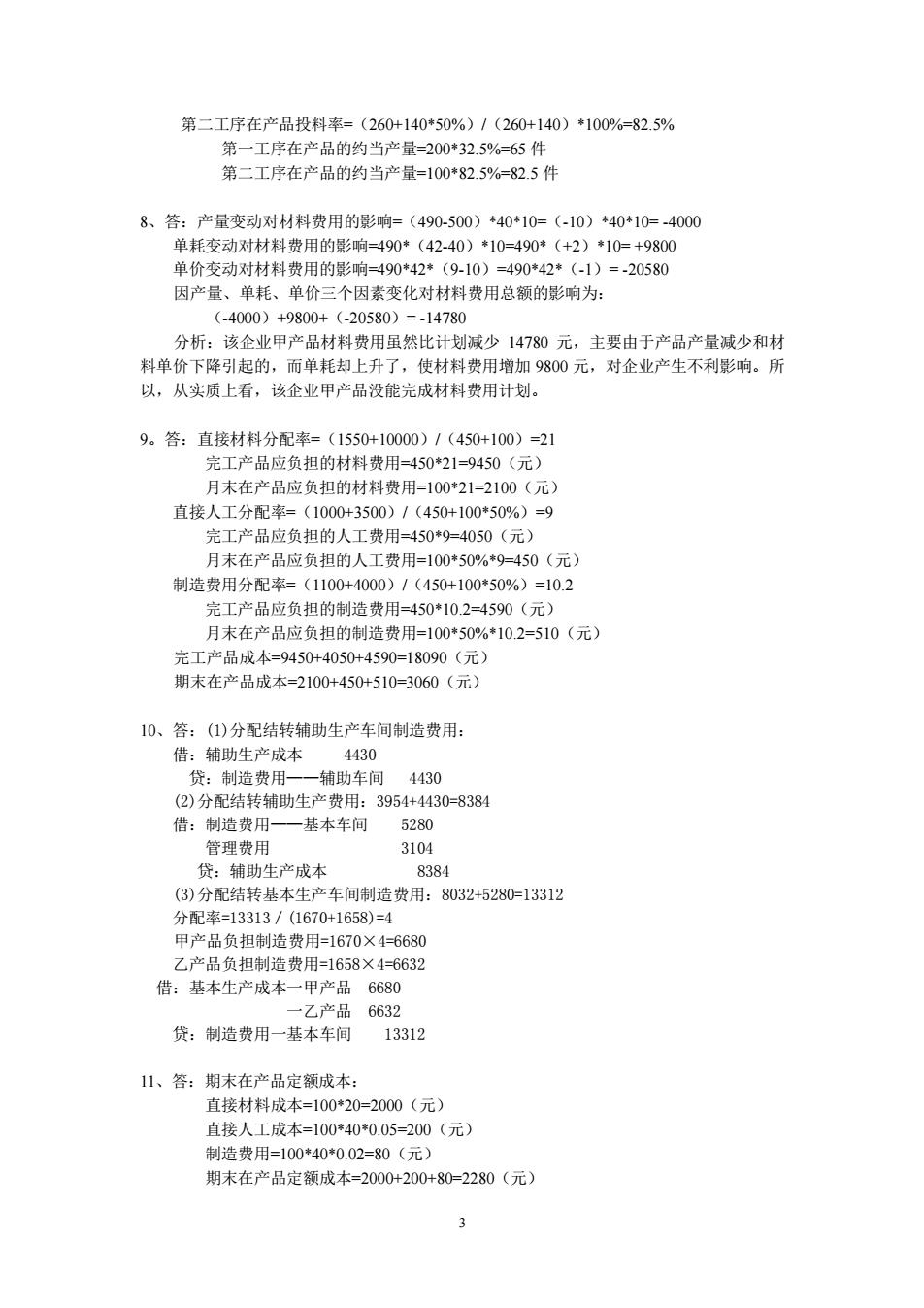

第二工序在产品投料率=(260+140*50%)/(260+140)*100%-82.5% 第一工序在产品的约当产量=200*325%=65件 第二工序在产品的约当产量=100*82.5%=82.5件 8、答:产量变动对材料费用的影响=(490-500)*40*10=(-10)幸40*10=4000 单耗变动对材料费用的影响=490*(42-40)*10-490*(+2)*10=+9800 单价变动对材料费用的影响-490*42(9-10)=490*42◆(-1)=-20580 因出量、单耗、单价三个因素变化对材料费用总领的影响为: -4000)+9800+(-20580 =-14780 分析:该企业甲产品材料费用虽然比计划减少14780元,主婴由于产品产量减少和材 料单价下降引起的,而单耗却上升了,使材料费用增加9800元,对企业产生不利影响。所 以,从实质上看,该企业甲产品没能完成材料费用计划。 9。答:直接材料分配率=(1550+10000)/(450+100)=21 完工产品应负担的材料费用=450*21=9450(元) 月末在产品应负担的材料费用=100*21=2100(元 直接人工分配率=(1000+3500)/(450+100*50%)=9 完工产品应负担的人工费用=450*9=4050(元) 月末在产品应负相的人T费用=100*50%0450(元 制造费用分配率 (110 +4000)/(450+100*50% =10.2 完工产品应负担的利造费用=450*10.2=4590(元) 月末在产品应负担的制造费用=100*50%*10.2=510(元) 完工产品成本=9450+4050+4590=18090(元) 期末在产品成本=2100+450+510=3060(元) 10、答:(1)分配结转辅助生产车间制造费用: 借:辅助生产成木 4430 贷:制造费用 -辅助车间4430 (2)分配结转辅助生产费用:3954+4430=8384 借:制造费用一一基本车间5280 管理费用 2104 ,铺助生产成本 838 (3)分配结转基本生产车间制造费用:8032+5280-13312 分配率 (1670+1658)- 甲产品负担制造费用=1670×4=668( 乙产品负担制造费用=1658×4=6632 借:基本生产成本一甲产品6680 -乙产品6632 贷:制造费用一基本车间 13312 11、答:期末在产品定额成本 直接材料成本=100*20=2000(元 直接人工成本=100*40*0.05=200(元) 制造费用=100*40*0.02=80(元) 期末在产品定额成本=2000+200+80=2280(元) 3

3 第二工序在产品投料率=(260+140*50%)/(260+140)*100%=82.5% 第一工序在产品的约当产量=200*32.5%=65 件 第二工序在产品的约当产量=100*82.5%=82.5 件 8、答:产量变动对材料费用的影响=(490-500)*40*10=(-10)*40*10= -4000 单耗变动对材料费用的影响=490*(42-40)*10=490*(+2)*10= +9800 单价变动对材料费用的影响=490*42*(9-10)=490*42*(-1)= -20580 因产量、单耗、单价三个因素变化对材料费用总额的影响为: (-4000)+9800+(-20580)= -14780 分析:该企业甲产品材料费用虽然比计划减少 14780 元,主要由于产品产量减少和材 料单价下降引起的,而单耗却上升了,使材料费用增加 9800 元,对企业产生不利影响。所 以,从实质上看,该企业甲产品没能完成材料费用计划。 9。答:直接材料分配率=(1550+10000)/(450+100)=21 完工产品应负担的材料费用=450*21=9450(元) 月末在产品应负担的材料费用=100*21=2100(元) 直接人工分配率=(1000+3500)/(450+100*50%)=9 完工产品应负担的人工费用=450*9=4050(元) 月末在产品应负担的人工费用=100*50%*9=450(元) 制造费用分配率=(1100+4000)/(450+100*50%)=10.2 完工产品应负担的制造费用=450*10.2=4590(元) 月末在产品应负担的制造费用=100*50%*10.2=510(元) 完工产品成本=9450+4050+4590=18090(元) 期末在产品成本=2100+450+510=3060(元) 10、答:(1)分配结转辅助生产车间制造费用: 借:辅助生产成本 4430 贷:制造费用——辅助车间 4430 (2)分配结转辅助生产费用:3954+4430=8384 借:制造费用——基本车间 5280 管理费用 3104 贷:辅助生产成本 8384 (3)分配结转基本生产车间制造费用:8032+5280=13312 分配率=13313/(1670+1658)=4 甲产品负担制造费用=1670×4=6680 乙产品负担制造费用=1658×4=6632 借:基本生产成本一甲产品 6680 一乙产品 6632 贷:制造费用一基本车间 13312 11、答:期末在产品定额成本: 直接材料成本=100*20=2000(元) 直接人工成本=100*40*0.05=200(元) 制造费用=100*40*0.02=80(元) 期末在产品定额成本=2000+200+80=2280(元)

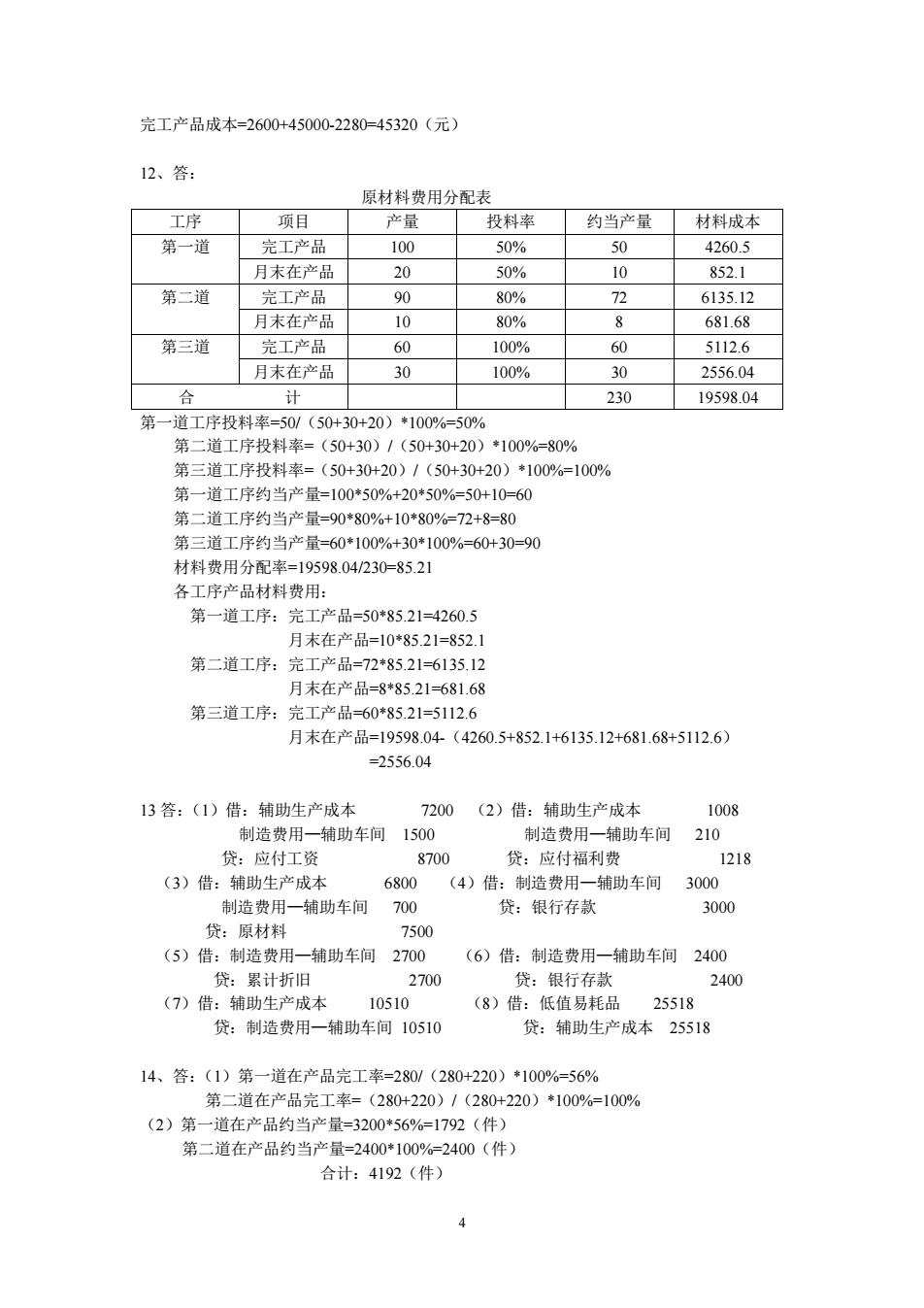

完工产品成本=2600+45000-2280=45320(元) 12、答 原材料费用分配表 工序 项目 产量 投料率 约当产量 材料成本 第一道 声T出且 100 5006 0 4260.5 月末在产品 20 50 10 852.1 第二道 元站 90 80% 72 6135.12 月末在产品 10 80% 68168 第三道 产丁出只 60 1000% 60 5112.6 月末在产品 30 100% 30 2556.04 合 计 230 19598.04 第一首工序投料率=50/(50+30+20)100%=509% 第二道工序投料率=(50+30)/(50+30+20)100%=802 第三道工序投料率=(50+30+20)/(50+30+20)*100%=100% 第一道工序约当产量=100*50%+20*50%=50+10=60 第二道工序约当产量=90*80%+10*8072+8=80 第三道工序约当产量=60*100%+30*100%=60+30=90 材料费用分配率=19598.04230=85.21 各工序产品材料费用: 第一道工序: 完工产品=50*85.21=4260.5 月末在产品=10*8521=852. 第二道工序:完工产品=72*85.21=6135.12 月末在产品=8*8521=68168 第三道工序:完工产品-60*85.21=5112.6 月末在产品=19598.04(4260.5+852.1+6135.12+681.68+5112.6) =2556.04 13答:(1)借:辅助生产成本 7200(2)借:轴助生产成本 1008 制造费用一辅助车间1500 制造费用一辅助车间210 得.应付丁资 870 贷:应付福利 218 (3)借: 铺助 产成本 680 (4)借:制造费用 辅助车间 300 制造费用 一辅助车间700 贷:银行存款 3000 贷:原材料 7500 (5)借:制造费用一辅助车间2700 (6)借:制造费用一辅助车间2400 贷:累计折 2700 :银行存款 2400 (7)借:辅助生 成本 1051 (8)借:低值易耗品 25518 贷:制造费用一辅助车间10510 贷:辅助生产成本25518 14、答:(1)第一道在产品完工率=280/(280+220)*100%=56% 第二道在产品完工率=(280+220)/(280+220)*100%0=100% (2)第一道在产品约当产量=3200*56%-1792《(件) 第二道在产品约当产量=2400 100 2400(件) 合计:4192(件 4

4 完工产品成本=2600+45000-2280=45320(元) 12、答: 原材料费用分配表 工序 项目 产量 投料率 约当产量 材料成本 第一道 完工产品 100 50% 50 4260.5 月末在产品 20 50% 10 852.1 第二道 完工产品 90 80% 72 6135.12 月末在产品 10 80% 8 681.68 第三道 完工产品 60 100% 60 5112.6 月末在产品 30 100% 30 2556.04 合 计 230 19598.04 第一道工序投料率=50/(50+30+20)*100%=50% 第二道工序投料率=(50+30)/(50+30+20)*100%=80% 第三道工序投料率=(50+30+20)/(50+30+20)*100%=100% 第一道工序约当产量=100*50%+20*50%=50+10=60 第二道工序约当产量=90*80%+10*80%=72+8=80 第三道工序约当产量=60*100%+30*100%=60+30=90 材料费用分配率=19598.04/230=85.21 各工序产品材料费用: 第一道工序:完工产品=50*85.21=4260.5 月末在产品=10*85.21=852.1 第二道工序:完工产品=72*85.21=6135.12 月末在产品=8*85.21=681.68 第三道工序:完工产品=60*85.21=5112.6 月末在产品=19598.04-(4260.5+852.1+6135.12+681.68+5112.6) =2556.04 13 答:(1)借:辅助生产成本 7200 (2)借:辅助生产成本 1008 制造费用—辅助车间 1500 制造费用—辅助车间 210 贷:应付工资 8700 贷:应付福利费 1218 (3)借:辅助生产成本 6800 (4)借:制造费用—辅助车间 3000 制造费用—辅助车间 700 贷:银行存款 3000 贷:原材料 7500 (5)借:制造费用—辅助车间 2700 (6)借:制造费用—辅助车间 2400 贷:累计折旧 2700 贷:银行存款 2400 (7)借:辅助生产成本 10510 (8)借:低值易耗品 25518 贷:制造费用—辅助车间 10510 贷:辅助生产成本 25518 14、答:(1)第一道在产品完工率=280/(280+220)*100%=56% 第二道在产品完工率=(280+220)/(280+220)*100%=100% (2)第一道在产品约当产量=3200*56%=1792(件) 第二道在产品约当产量=2400*100%=2400(件) 合计:4192(件)

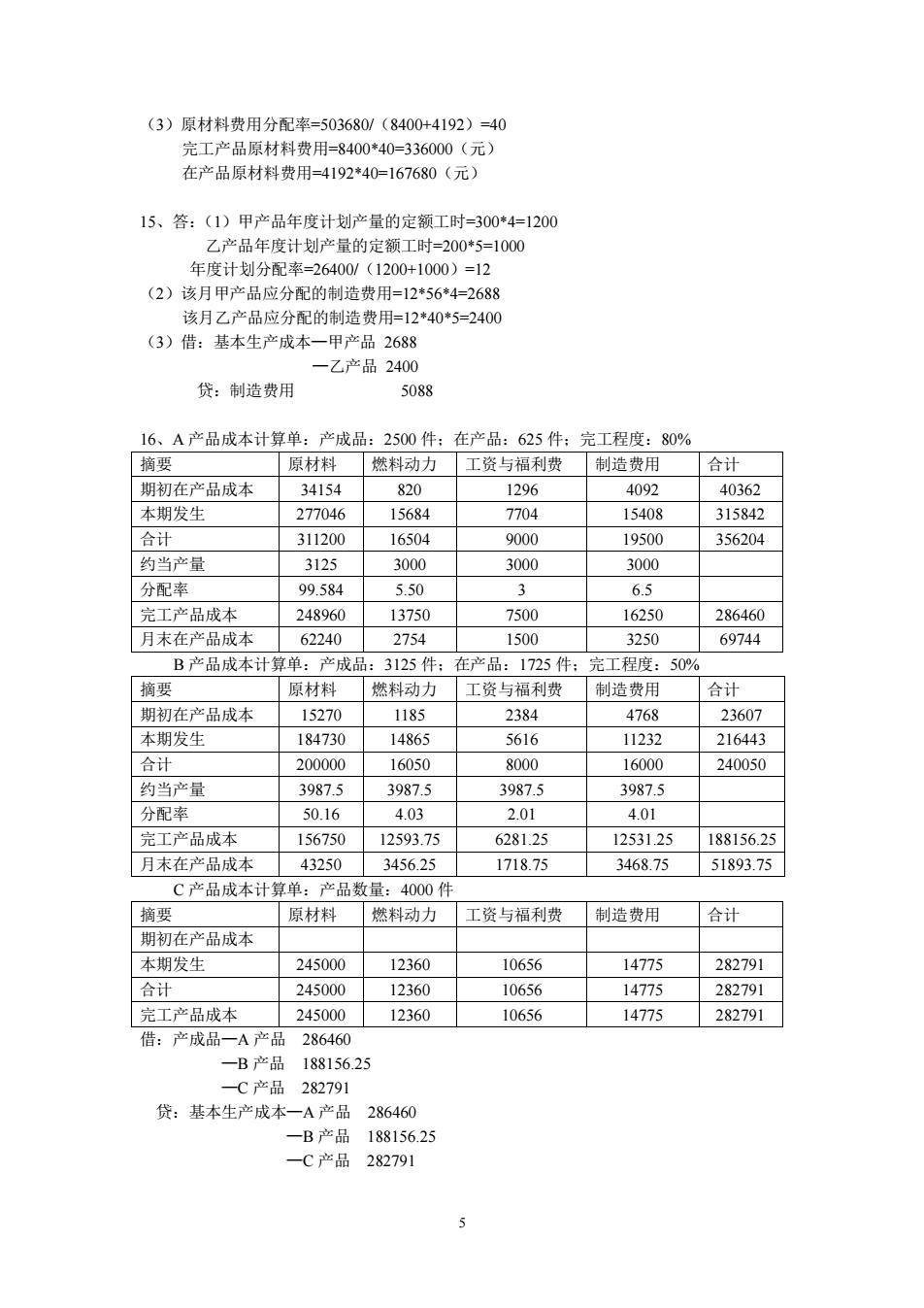

(3)原材料费用分配率=503680/(8400+4192)-40 完工产品原材料费用=8400*40=336000(元) 在产品原材料费用=4192*40=167680(元) 15、答:(1)甲产品年度计划产量的定额工时=300*4=1200 乙产品年度计划产量的定额工时=200*5=1000 年度计划分配率=26400/(1200+1000)=12 (2)该月甲产品应分配的制造费用=12*56*4=2688 该月乙产品应分配的制造费用=12*40*5=2400 (3)借:基本生产成本一甲产品2688 -乙产品2400 俗:制造费用 5088 16、A产品成本计算单:产成品:2500件:在产品:625件 完工程度: 80% 摘要 原材料 燃科动力 工资与福利费 制造费用 合计 期初在产品成本 34154 820 1296 4092 40362 本期发生 277046 15684 7704 15408 315842 合计 311200 16504 9000 19500 356204 约当产量 3125 3000 3000 3000 分配率 99.584 550 3 6.5 完工产品成本 248960 13750 7500 16250 286460 月末在产品成本 62240 2754 150 3250 69744 B产品成本计算单:产成品:3125件:在产品:1725件 完工程度:50% 摘要 原材料 燃料动力 工资与福利费 制造费用 合计 期初在产品成本 15270 1185 2384 4768 23607 本期发生 184730 14865 5616 1123 216443 合计 200000 16050 8000 16000 240050 约当产量 39875 39875 39875 39875 分配率 50.16 4.03 2.01 401 完工产品成本 156750 12593.75 62812 12531.25 188156.25 月末在产品成本 432503456.25 1718.75 3468.7551893.75 C产品成本计算单:产品数量:4000件 摘要 原材料 燃料动力 工资与福利费 制造费用 合计 期初在产品成本 本期发生 245000 12360 10656 14775 282791 合计 245000 12360 10656 14775 282791 完工产品成木 245000 12360 10656 14775 282791 借 成品一A产品 28646 一B产品 188156.25 -C品 282791 贷:基本生产成本一A产品 286460 一B产品18815625 -C产品 282791

5 (3)原材料费用分配率=503680/(8400+4192)=40 完工产品原材料费用=8400*40=336000(元) 在产品原材料费用=4192*40=167680(元) 15、答:(1)甲产品年度计划产量的定额工时=300*4=1200 乙产品年度计划产量的定额工时=200*5=1000 年度计划分配率=26400/(1200+1000)=12 (2)该月甲产品应分配的制造费用=12*56*4=2688 该月乙产品应分配的制造费用=12*40*5=2400 (3)借:基本生产成本—甲产品 2688 —乙产品 2400 贷:制造费用 5088 16、A 产品成本计算单:产成品:2500 件;在产品:625 件;完工程度:80% 摘要 原材料 燃料动力 工资与福利费 制造费用 合计 期初在产品成本 34154 820 1296 4092 40362 本期发生 277046 15684 7704 15408 315842 合计 311200 16504 9000 19500 356204 约当产量 3125 3000 3000 3000 分配率 99.584 5.50 3 6.5 完工产品成本 248960 13750 7500 16250 286460 月末在产品成本 62240 2754 1500 3250 69744 B 产品成本计算单:产成品:3125 件;在产品:1725 件;完工程度:50% 摘要 原材料 燃料动力 工资与福利费 制造费用 合计 期初在产品成本 15270 1185 2384 4768 23607 本期发生 184730 14865 5616 11232 216443 合计 200000 16050 8000 16000 240050 约当产量 3987.5 3987.5 3987.5 3987.5 分配率 50.16 4.03 2.01 4.01 完工产品成本 156750 12593.75 6281.25 12531.25 188156.25 月末在产品成本 43250 3456.25 1718.75 3468.75 51893.75 C 产品成本计算单:产品数量:4000 件 摘要 原材料 燃料动力 工资与福利费 制造费用 合计 期初在产品成本 本期发生 245000 12360 10656 14775 282791 合计 245000 12360 10656 14775 282791 完工产品成本 245000 12360 10656 14775 282791 借:产成品—A 产品 286460 —B 产品 188156.25 —C 产品 282791 贷:基本生产成本—A 产品 286460 —B 产品 188156.25 —C 产品 282791