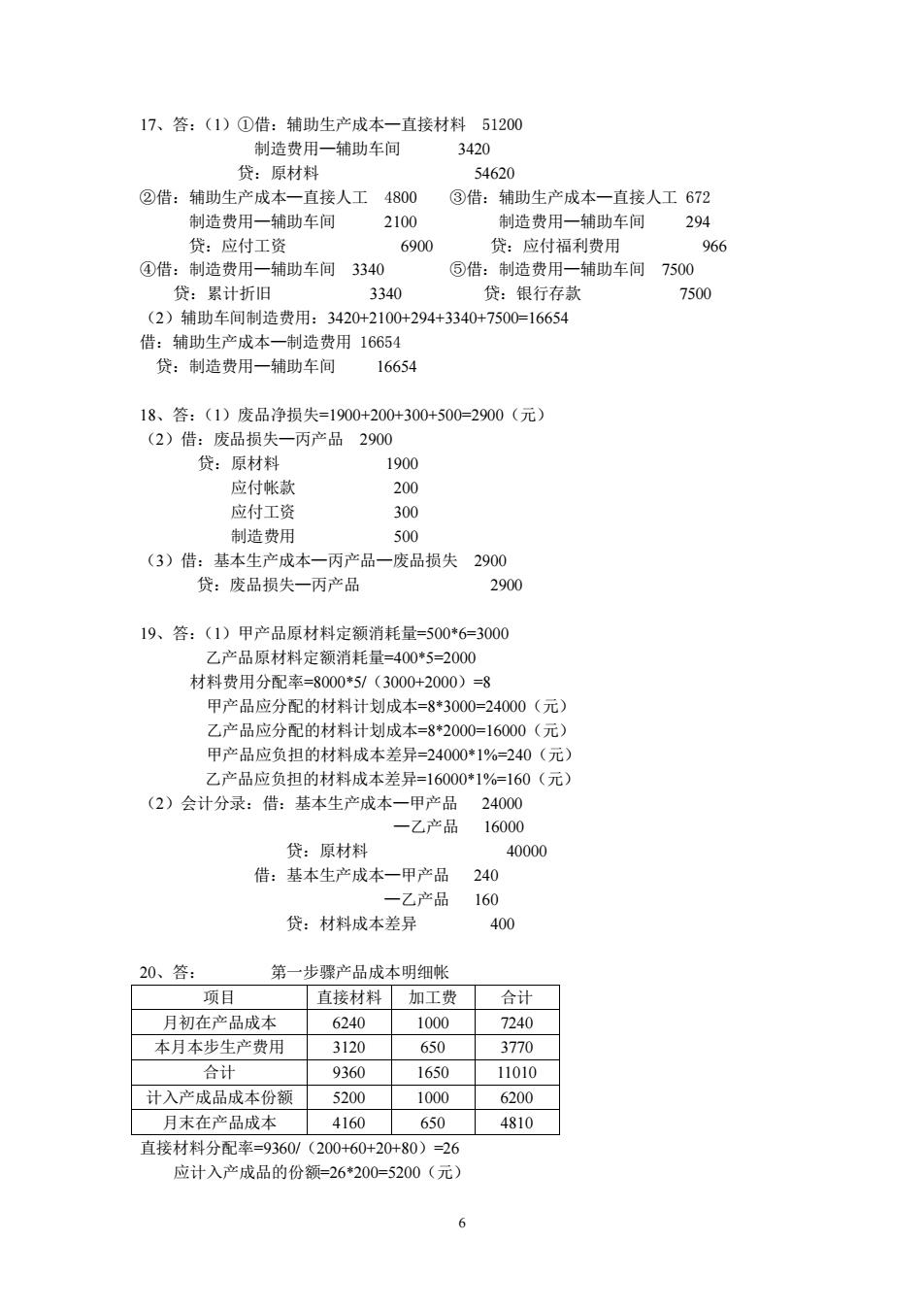

17、答:(1)①借:辅助生产成本一直接材料51200 制造费用一辅助车间 3420 原材料 54620 ②借:辅助生产成本 -直接人工4800 ③借:辅助生产成本 -直接人工672 制造费用一辅助车间 2100 制造费用一捕助车间 294 贷:应付工资 6900 贷:应付福利费用 966 ④借:制造费用一铺助车间3340 ⑤借:制造费用一铺助车间7500 贷:累计折旧 3340 贷:银行存款 7500 (2)辅助车间制造费用 3420+2100+294+3340+7500=1665 借:辅助生产成本一制造费用16654 贷:制造费用一辅助车间 16654 18、答:(1)废品净损失=1900+200+300+500=2900(元) (2)借:废品损失 -丙产品2900 贷:原材料 1900 应付帐款 200 应付工资 300 制造费用 500 (3)借:基本生产成本一丙产品一废品损失2900 贷:废品损失一丙产品 2900 19、答:(1)甲产品原材料定额消耗量=500*6=3000 乙产品原材料定额消耗量=400*5=2000 材料费用分配率=8000*5/(3000+2000)=8 甲产品应分配的材料计划成本 =8*3000=24000(元 乙产品应分配的材料计划成本=8*2000=16000(元) 甲产品应负担的材料成本差异=24000*1%=240(元) 乙产品应负担的材料成本差异=16000*1%=160(元) (2)会计分录:借:基本生产成本一甲产品24000 一乙产品 16000 贷:原材料 40000 借:基本生产成本一甲产品 240 -乙产品160 贷:材料成本差异 400 20、答: 第一步骤产品成本明细帐 项目 直接材料加工费合计 月初在产品成木 6240 1000 7240 本月本步生产费用 3120 650 3770 合计 9360 1650 11010 计入产成品成本份额5200 1000 6200 月末在产品成本4160650 4810 直接材料分配率=9360/(200+60+20+80)=26 应计入产成品的份额-=26*200=5200(元

6 17、答:(1)①借:辅助生产成本—直接材料 51200 制造费用—辅助车间 3420 贷:原材料 54620 ②借:辅助生产成本—直接人工 4800 ③借:辅助生产成本—直接人工 672 制造费用—辅助车间 2100 制造费用—辅助车间 294 贷:应付工资 6900 贷:应付福利费用 966 ④借:制造费用—辅助车间 3340 ⑤借:制造费用—辅助车间 7500 贷:累计折旧 3340 贷:银行存款 7500 (2)辅助车间制造费用:3420+2100+294+3340+7500=16654 借:辅助生产成本—制造费用 16654 贷:制造费用—辅助车间 16654 18、答:(1)废品净损失=1900+200+300+500=2900(元) (2)借:废品损失—丙产品 2900 贷:原材料 1900 应付帐款 200 应付工资 300 制造费用 500 (3)借:基本生产成本—丙产品—废品损失 2900 贷:废品损失—丙产品 2900 19、答:(1)甲产品原材料定额消耗量=500*6=3000 乙产品原材料定额消耗量=400*5=2000 材料费用分配率=8000*5/(3000+2000)=8 甲产品应分配的材料计划成本=8*3000=24000(元) 乙产品应分配的材料计划成本=8*2000=16000(元) 甲产品应负担的材料成本差异=24000*1%=240(元) 乙产品应负担的材料成本差异=16000*1%=160(元) (2)会计分录:借:基本生产成本—甲产品 24000 —乙产品 16000 贷:原材料 40000 借:基本生产成本—甲产品 240 —乙产品 160 贷:材料成本差异 400 20、答: 第一步骤产品成本明细帐 项目 直接材料 加工费 合计 月初在产品成本 6240 1000 7240 本月本步生产费用 3120 650 3770 合计 9360 1650 11010 计入产成品成本份额 5200 1000 6200 月末在产品成本 4160 650 4810 直接材料分配率=9360/(200+60+20+80)=26 应计入产成品的份额=26*200=5200(元)

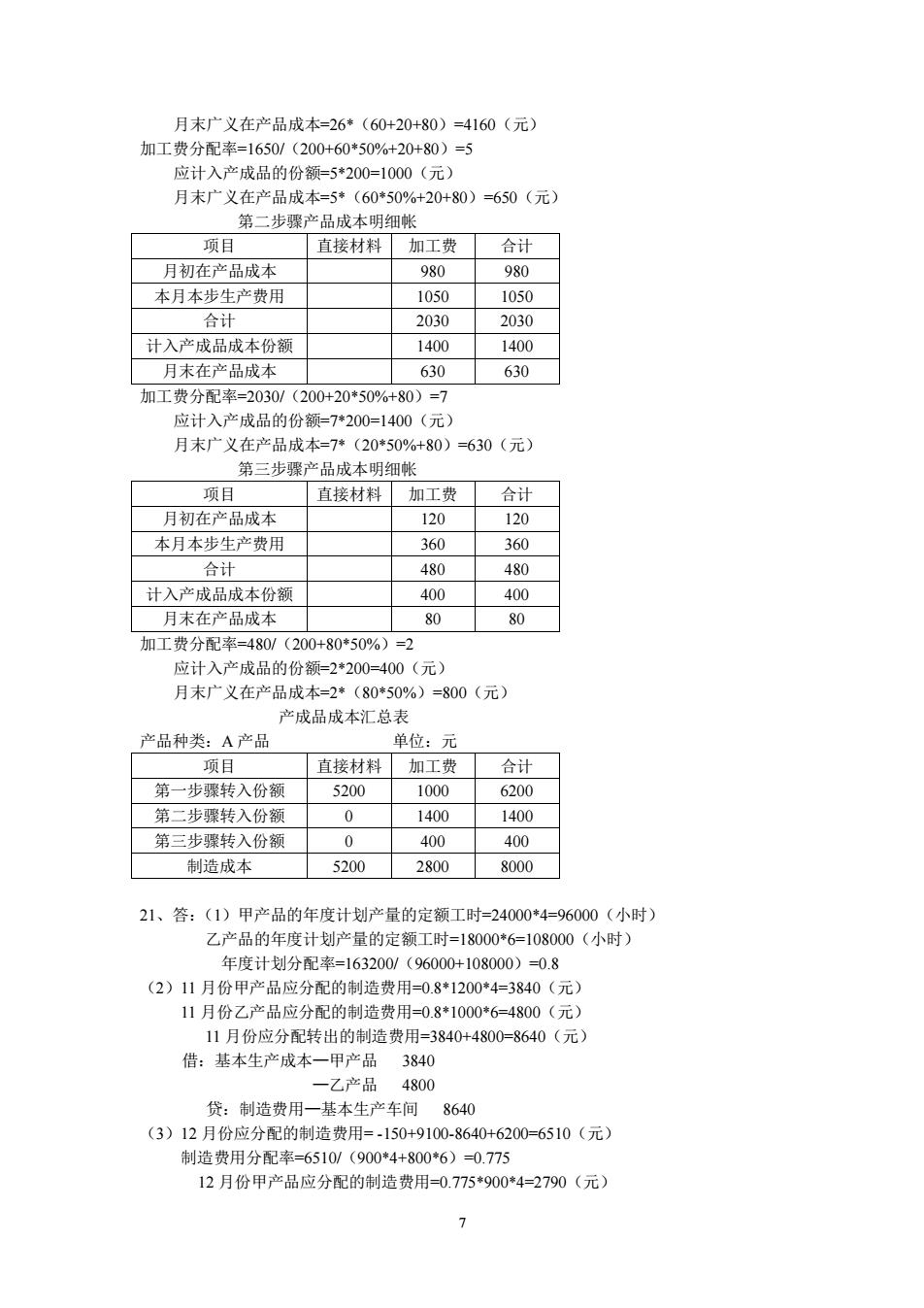

月末广义在产品成本=26*(60+20+80)=4160(元) 加工费分配率=1650/(200+60*50%+20+80)=5 应计入产成品的份额=5*200=1000(元) 月末广义在产品成 (60*50 20+80)=650(元 第二步骤产品成本明细帐 项目 直接材料加工费合计 月初在产品成木 980 980 本月本步生产费用 105 合计 2030 2030 计入产成品成本份额 1400 1400 月末在产品成本 630 630 加工费分配率=2 (200+20*50%+80)=7 应计入产成品的份额=7*200=1400(元 月末广义在产品成本=7*(20*50%+80)=630(元】 第三步骤产品成本明细帐 项目 白接材加丁费 月初在产品成 2 120 本月本步生产费用 360 360 480 480 计入产成品成本份额 400 400 月末在产品成本 80 80 加工费分配率=480/(200+80*50%)=2 应计入产成品的份额=2200=400(元) 月末广义在产品成本=2*(80*50%)=800(元)》 立成品成本汇总表 产品种类:A产品 单位:元 顶目 直接材料加工费合计 镇一北聚击入份领 5200 1000 6200 第二步骤转入份额 1400 1400 第三步骤转入份额 0 400 400 制造成本 520028008000 21、答:(1)甲产品的年度计划产量的定额工时=24000*4-96000(小时) 乙产品的年度计划 :量的定额工时=180, 0*6 =10 000(小时 年度1计划分配率=163200/(96000+108000)=0.8 (2)11月份甲产品应分配的制造费用=0.8*1200*4=3840(元〉 11月份乙产品应分配的制造费用=0.8*1000*6=4800(元) 11月份应分转出的制告费用=3840+4800=8640(元】 借:基本生产成本 3840 一乙产品 4800 贷:制造费用一基本生产车间8640 (3)12月份应分配的制造费用=-150+9100-8640+6200=6510(元) 制造费用分配率=6510/(900*4+800*6)=0.775 12月份甲产品应分配的制造费用-0.775*900*42790(元) >

7 月末广义在产品成本=26*(60+20+80)=4160(元) 加工费分配率=1650/(200+60*50%+20+80)=5 应计入产成品的份额=5*200=1000(元) 月末广义在产品成本=5*(60*50%+20+80)=650(元) 第二步骤产品成本明细帐 项目 直接材料 加工费 合计 月初在产品成本 980 980 本月本步生产费用 1050 1050 合计 2030 2030 计入产成品成本份额 1400 1400 月末在产品成本 630 630 加工费分配率=2030/(200+20*50%+80)=7 应计入产成品的份额=7*200=1400(元) 月末广义在产品成本=7*(20*50%+80)=630(元) 第三步骤产品成本明细帐 项目 直接材料 加工费 合计 月初在产品成本 120 120 本月本步生产费用 360 360 合计 480 480 计入产成品成本份额 400 400 月末在产品成本 80 80 加工费分配率=480/(200+80*50%)=2 应计入产成品的份额=2*200=400(元) 月末广义在产品成本=2*(80*50%)=800(元) 产成品成本汇总表 产品种类:A 产品 单位:元 项目 直接材料 加工费 合计 第一步骤转入份额 5200 1000 6200 第二步骤转入份额 0 1400 1400 第三步骤转入份额 0 400 400 制造成本 5200 2800 8000 21、答:(1)甲产品的年度计划产量的定额工时=24000*4=96000(小时) 乙产品的年度计划产量的定额工时=18000*6=108000(小时) 年度计划分配率=163200/(96000+108000)=0.8 (2)11 月份甲产品应分配的制造费用=0.8*1200*4=3840(元) 11 月份乙产品应分配的制造费用=0.8*1000*6=4800(元) 11 月份应分配转出的制造费用=3840+4800=8640(元) 借:基本生产成本—甲产品 3840 —乙产品 4800 贷:制造费用—基本生产车间 8640 (3)12 月份应分配的制造费用= -150+9100-8640+6200=6510(元) 制造费用分配率=6510/(900*4+800*6)=0.775 12 月份甲产品应分配的制造费用=0.775*900*4=2790(元)

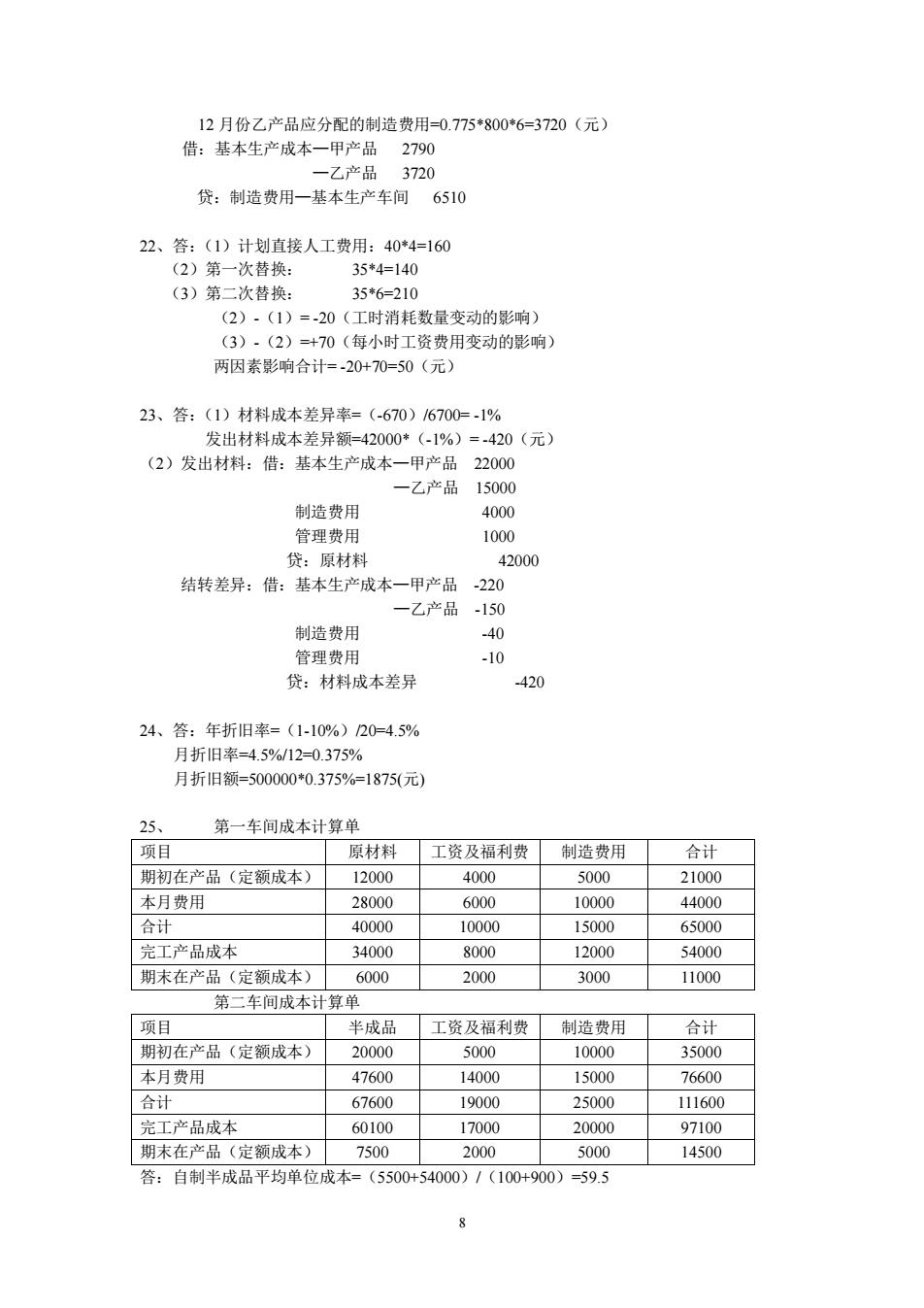

12月份乙产品应分配的制造费用=0.775*800*6=3720(元) 借:基本生产成本一甲产品2790 3720 贷:制造费用一基本生产车间6510 22、答:(1)计划直接人工费用:40*4-160 (2)第一次替换: 35*4=140 (3)第二次替换 35*6=21d (2)·(1)=20(工时消耗数量变动的影响 (3)·(2)=+70(每小时工资费用变动的影响) 两因素影响合计=-20+70=50(元) 23、答:(1)材料成本差异率=(-670)6700=- 发出材料成本差异额-42000 (-1% 420(元 (2)发出材料:借:基本生产成本一甲产品22000 -乙产品15000 制造费用 4000 管理费用 1000 贷:原材料 42000 结转差异:借:基本生产成本 -甲产品220 -乙产品-150 制浩费用 -40 管理费用 0 贷:材料成本差异 420 24、答:年折旧率=(1-10%)20=4.5% 月折旧率=4.5%12-0.375% 月折I日额=500000*0.375%=1875(元) 第一车间成本计算单 原材料 工资及福利费 制造费用 合计 期初在产品(定额成木) 12000 4000 5000 21000 本月费用 28000 6000 10000 44000 合计 4000 10000 15000 65000 完工产品成本 34000 8000 12000 54000 期末在产品(定领成木) 6000 2000 3000 11000 第一车间成本计算单 项目 半成品 工资及福利费制造费用 合计 期初在产品(定额成本) 20000 5000 10000 35000 本月费用 47600 14000 15000 76600 合计 67600 19000 25000 111600 完工产品成本 60100 17000 20000 9710 期末在产品(定额成本) 7500 2000 5000 14500 答:自制半成品平均单位成本=(5500+54000)/(100+900)=59.5

8 12 月份乙产品应分配的制造费用=0.775*800*6=3720(元) 借:基本生产成本—甲产品 2790 —乙产品 3720 贷:制造费用—基本生产车间 6510 22、答:(1)计划直接人工费用:40*4=160 (2)第一次替换: 35*4=140 (3)第二次替换: 35*6=210 (2)-(1)= -20(工时消耗数量变动的影响) (3)-(2)=+70(每小时工资费用变动的影响) 两因素影响合计= -20+70=50(元) 23、答:(1)材料成本差异率=(-670)/6700= -1% 发出材料成本差异额=42000*(-1%)= -420(元) (2)发出材料:借:基本生产成本—甲产品 22000 —乙产品 15000 制造费用 4000 管理费用 1000 贷:原材料 42000 结转差异:借:基本生产成本—甲产品 -220 —乙产品 -150 制造费用 -40 管理费用 -10 贷:材料成本差异 -420 24、答:年折旧率=(1-10%)/20=4.5% 月折旧率=4.5%/12=0.375% 月折旧额=500000*0.375%=1875(元) 25、 第一车间成本计算单 项目 原材料 工资及福利费 制造费用 合计 期初在产品(定额成本) 12000 4000 5000 21000 本月费用 28000 6000 10000 44000 合计 40000 10000 15000 65000 完工产品成本 34000 8000 12000 54000 期末在产品(定额成本) 6000 2000 3000 11000 第二车间成本计算单 项目 半成品 工资及福利费 制造费用 合计 期初在产品(定额成本) 20000 5000 10000 35000 本月费用 47600 14000 15000 76600 合计 67600 19000 25000 111600 完工产品成本 60100 17000 20000 97100 期末在产品(定额成本) 7500 2000 5000 14500 答:自制半成品平均单位成本=(5500+54000)/(100+900)=59.5

第二车间领用自制半成品:800*59.5=47600 会计分录:(1)借:自制半成品 54000 贷:基本生产成本一第一车间一甲54000 (2)借:基本生产成本一第二车间一甲47600 贷:自制半成品 47600 (3)借:产成品 97100 贷:基本生产成本一第二车间一甲97100 项目 直接材料 直接人工 制造费用 合计 月初在产品成本 800 240 360 1400 本月生产费用 1200 1560 1340 4100 合计 200 80 170 5500 成本项目比币 36.36% 32.73% 30.91% 100% 乙产品成本 3636 3273 3091 1000 甲产品成本 1636.4 1472.7 1390.9 4500 27、答:(1)第一工序在产品原材料累计消耗定额=240*50%=120(公斤) 第二工序在产品原材料累计消耗定额=240+160*50%=320(公斤)》 第一工序在产品原材料定额消耗量=800*120=96000(公斤) 第二工序在产品原材料定额消耗量=200*320=64000(公斤) (2)完工产品原材料定额消耗量=1070*(240+160)=428000(公斤) (3)分配材料费用: 分配率=3675/(428000+96000+64000)=0.00625 完工产品应分配的材料费用=428000*0.00625=2675(元) 在产品应分配的材料费用=(96000+64000)000625=1000(元 28、。答:(1)甲产品的年度计划产量的定额工时=24000*4=96000(小时 乙产品的年度计划产量的定额工时=18000*6=108000(小时) 年度计划分配率=163200/(96000+108000)=0.8 (2)1月份甲产品应分配的制造费用=0.8*1800*4=5760(元) 1月份乙产品应分配的制造费用0.8*1500*6=7200(元) 月份应分配转出的制造费用 5760+7200=12960(元 借:基本生产成本一甲产品5760 一乙产品7200 佛.制浩费用一基本生产车间12960 (3)1月末“制造费用”帐户余额:13000-12960=40(借方余额) 29、答:直接人工费用变动的总差异=29.60-30=-0.40 单位产品所耗工时变动影响=(11.84-15)*2=-632(元) 每小时工资费用变动影响=11.84*(2.50-2)=5.29(元) 30、工序:第一道 成本计算表 项目 产量直接材料直接人工制造费用成本合计 9

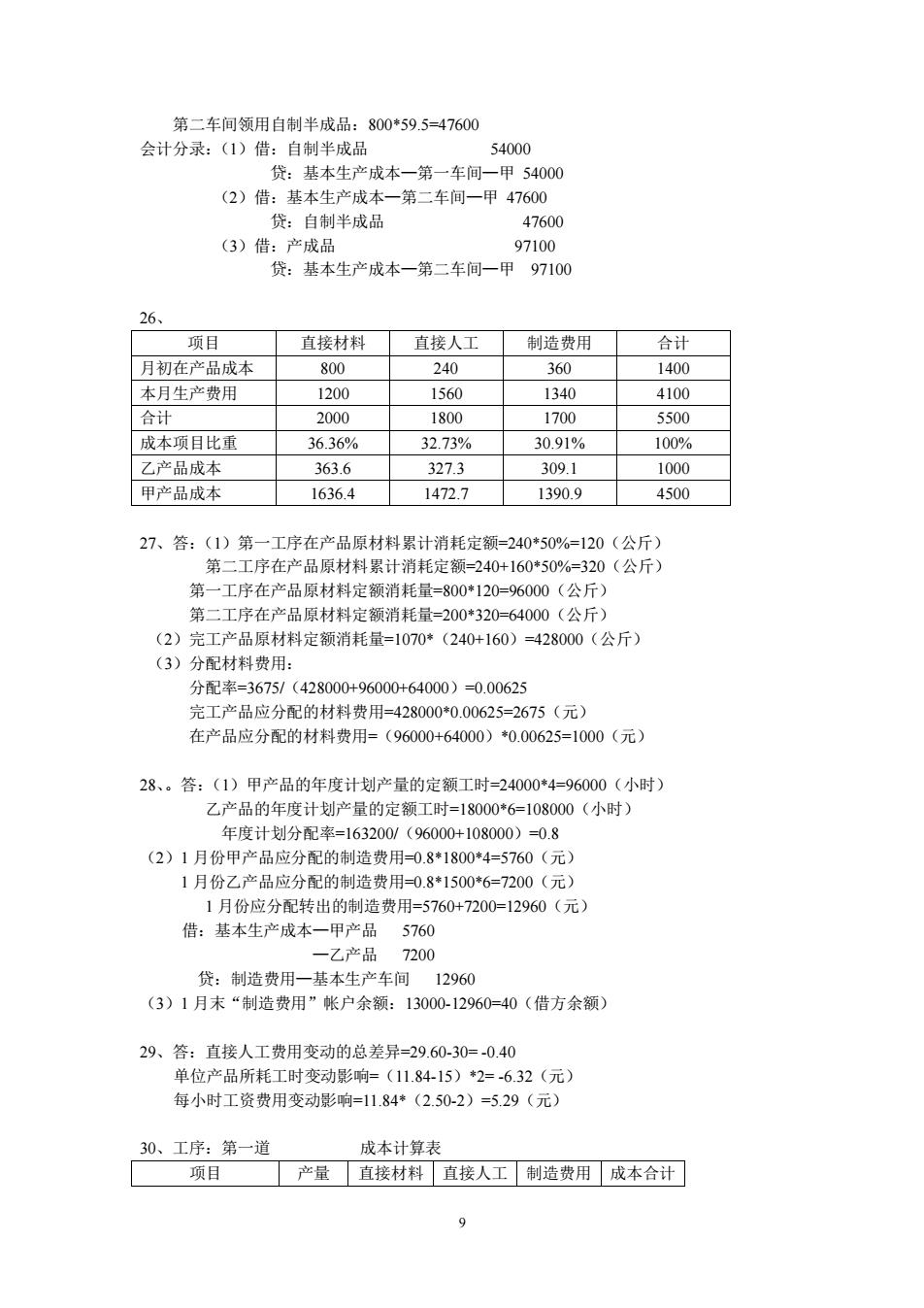

9 第二车间领用自制半成品:800*59.5=47600 会计分录:(1)借:自制半成品 54000 贷:基本生产成本—第一车间—甲 54000 (2)借:基本生产成本—第二车间—甲 47600 贷:自制半成品 47600 (3)借:产成品 97100 贷:基本生产成本—第二车间—甲 97100 26、 项目 直接材料 直接人工 制造费用 合计 月初在产品成本 800 240 360 1400 本月生产费用 1200 1560 1340 4100 合计 2000 1800 1700 5500 成本项目比重 36.36% 32.73% 30.91% 100% 乙产品成本 363.6 327.3 309.1 1000 甲产品成本 1636.4 1472.7 1390.9 4500 27、答:(1)第一工序在产品原材料累计消耗定额=240*50%=120(公斤) 第二工序在产品原材料累计消耗定额=240+160*50%=320(公斤) 第一工序在产品原材料定额消耗量=800*120=96000(公斤) 第二工序在产品原材料定额消耗量=200*320=64000(公斤) (2)完工产品原材料定额消耗量=1070*(240+160)=428000(公斤) (3)分配材料费用: 分配率=3675/(428000+96000+64000)=0.00625 完工产品应分配的材料费用=428000*0.00625=2675(元) 在产品应分配的材料费用=(96000+64000)*0.00625=1000(元) 28、。答:(1)甲产品的年度计划产量的定额工时=24000*4=96000(小时) 乙产品的年度计划产量的定额工时=18000*6=108000(小时) 年度计划分配率=163200/(96000+108000)=0.8 (2)1 月份甲产品应分配的制造费用=0.8*1800*4=5760(元) 1 月份乙产品应分配的制造费用=0.8*1500*6=7200(元) 1 月份应分配转出的制造费用=5760+7200=12960(元) 借:基本生产成本—甲产品 5760 —乙产品 7200 贷:制造费用—基本生产车间 12960 (3)1 月末“制造费用”帐户余额:13000-12960=40(借方余额) 29、答:直接人工费用变动的总差异=29.60-30= -0.40 单位产品所耗工时变动影响=(11.84-15)*2= -6.32(元) 每小时工资费用变动影响=11.84*(2.50-2)=5.29(元) 30、工序:第一道 成本计算表 项目 产量 直接材料 直接人工 制造费用 成本合计

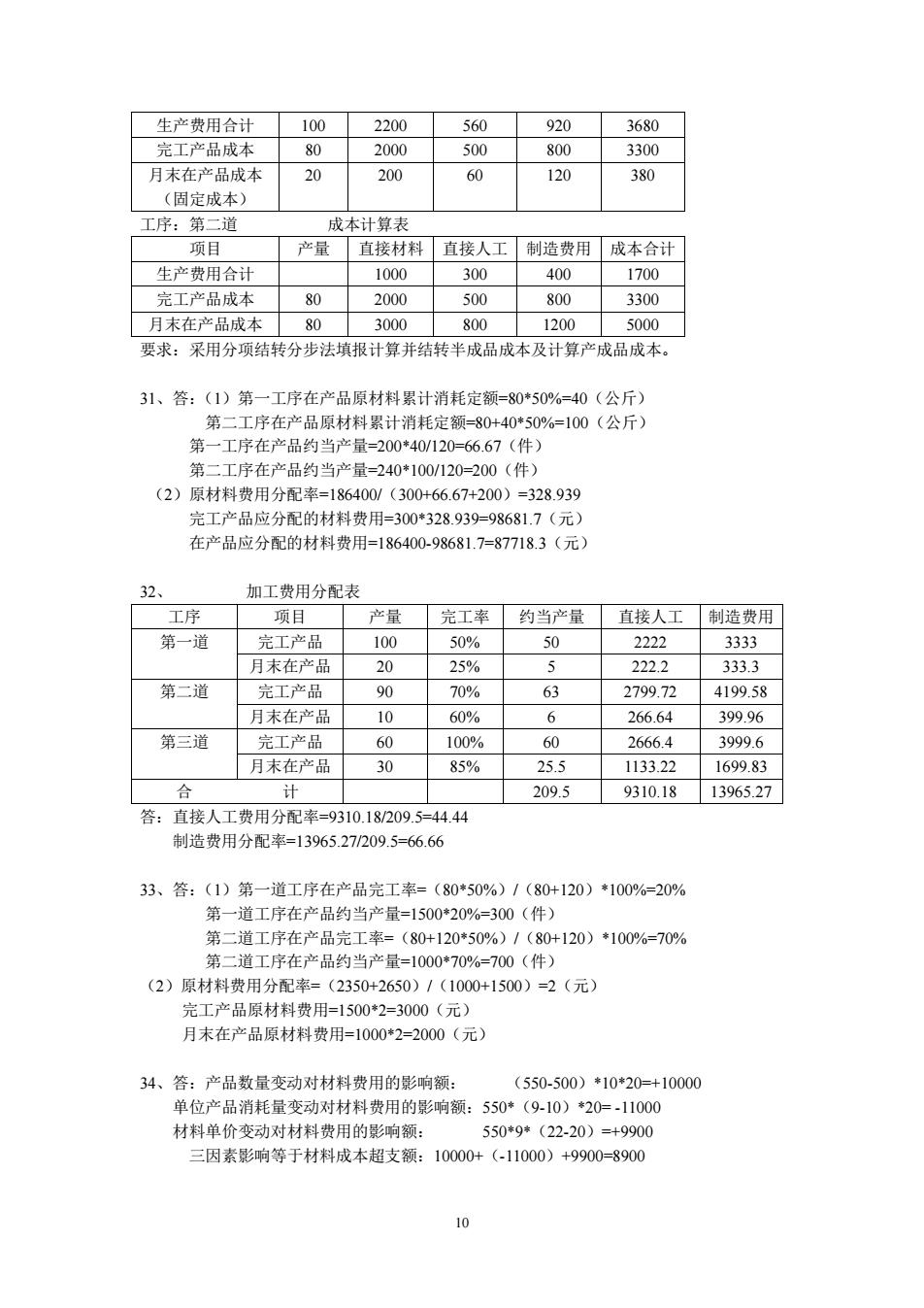

生产势用合计1002200 560920 3680 完工产品成本 80 2000 500 3300 月末在产品成本 200 60 120 380 (固定成本) 工序:第二道 我木+首老 项目 产量 直接材料直接人工制造费用成本合计 生产费用合计 1000 300 40 1700 完工产品成本 80 2000 500 800 3300 月末在产品成本80300080012005000 要求:采用分项结转分步法填报计算并结转半成品成本及计算产成品成本 31、答:(1)第一工序在产品原材料累计消耗定领=80*50%=40(公斤) 第二工序在产品原材料累计消耗定额-80+40*50%=100(公斤) 第一工序在产品约当产量=200*40/120=66.67(件) 一丁序在产品约当产量=240*100/120=200(件) (2)原材料费用分配率=18640/(30+6.67+200) =328.93 完工产品应分配的材料费用=300*328.939-98681.7(元) 在产品应分配的材料费用=186400-98681.7=87718.3(元) 2 加工费用分配表 序 产量 完工率 约当产量 直接人工制造费用 第一道 完工产品 100 50% 50 2222 3333 月末在产品20 25% 5 2222 3333 第一道 完工产品 90 70% 63 279972419958 月末在产品 10 609 266.64 399.96 第三道 完工产品 60 100% 60 2666.4 3999.6 月末在产品 30 85% 255 113322169983 2095 9310.1813965.27 答:直接人工费用分配率=9310.18209.5=44.44 制造费用分配率=13965.27/209.5=66.66 33、答:(1)第一道工序在产品完工率=(80*50%)/(80+120)*1000=20% 第一道工序在产品约当产量=1500*20%-300(件) 第二道工序在产品完工率 =(80+120*50%)1(80+120)*1009%=70% 二道工序在 产品约当产量=1000*70%=700(件 (2)原材料费用分配率=(2350+2650)/(1000+1500)=2(元) 完工产品原材料费用=1500*2=3000(元) 月末在产品原材料费用=1000*2=2000(元) 34、答:产品数量变动对材料费用的影响额 (550-500)*10*20-+1000 单位产品消耗量变动对材料费用的影响额:550*(910)20=11000 材料单价变动对材料费用的影响额: 550*9*(22-20)=+9900 三因素影响等于材料成本超支额:10000+(-11000)+9900=8900

10 生产费用合计 100 2200 560 920 3680 完工产品成本 80 2000 500 800 3300 月末在产品成本 (固定成本) 20 200 60 120 380 工序:第二道 成本计算表 项目 产量 直接材料 直接人工 制造费用 成本合计 生产费用合计 1000 300 400 1700 完工产品成本 80 2000 500 800 3300 月末在产品成本 80 3000 800 1200 5000 要求:采用分项结转分步法填报计算并结转半成品成本及计算产成品成本。 31、答:(1)第一工序在产品原材料累计消耗定额=80*50%=40(公斤) 第二工序在产品原材料累计消耗定额=80+40*50%=100(公斤) 第一工序在产品约当产量=200*40/120=66.67(件) 第二工序在产品约当产量=240*100/120=200(件) (2)原材料费用分配率=186400/(300+66.67+200)=328.939 完工产品应分配的材料费用=300*328.939=98681.7(元) 在产品应分配的材料费用=186400-98681.7=87718.3(元) 32、 加工费用分配表 工序 项目 产量 完工率 约当产量 直接人工 制造费用 第一道 完工产品 100 50% 50 2222 3333 月末在产品 20 25% 5 222.2 333.3 第二道 完工产品 90 70% 63 2799.72 4199.58 月末在产品 10 60% 6 266.64 399.96 第三道 完工产品 60 100% 60 2666.4 3999.6 月末在产品 30 85% 25.5 1133.22 1699.83 合 计 209.5 9310.18 13965.27 答:直接人工费用分配率=9310.18/209.5=44.44 制造费用分配率=13965.27/209.5=66.66 33、答:(1)第一道工序在产品完工率=(80*50%)/(80+120)*100%=20% 第一道工序在产品约当产量=1500*20%=300(件) 第二道工序在产品完工率=(80+120*50%)/(80+120)*100%=70% 第二道工序在产品约当产量=1000*70%=700(件) (2)原材料费用分配率=(2350+2650)/(1000+1500)=2(元) 完工产品原材料费用=1500*2=3000(元) 月末在产品原材料费用=1000*2=2000(元) 34、答:产品数量变动对材料费用的影响额: (550-500)*10*20=+10000 单位产品消耗量变动对材料费用的影响额:550*(9-10)*20= -11000 材料单价变动对材料费用的影响额: 550*9*(22-20)=+9900 三因素影响等于材料成本超支额:10000+(-11000)+9900=8900