统风俗与文化正在发牛变化,他白信希金斯的许多异议并不像希金斯认为的那样 与日本现行文化方式严格相联,许多日本职工比希金斯更愿试验新设想。这一事 实就支持了这种观点。普雷斯科特讲一先相到,一个发展中的美用公司沿有以要 仅仅照搬当地风俗。他认为,本公司对日本社会的真正贡献在于导入观念和创新。 近来的事件使普雷斯科特对希金斯的判断的正确性产生了疑问,有些事情普 雷斯科特以前从未有疑议。例如,曾有一名普雷斯科特认为缺乏主动性、无领导 能力和综合才能的经理被辞退。经过其上司包括普宙斯科特两年的激励,该经理 依然无兴趣作自我改进。希金斯和人事经理都明确反对辞退此人,因为该公司无 此先例。他们还认为此人忠诚正直,公司在过去十年中都没有发现其能力不足也 有责任。解雇后的几个星期,普雷斯科特偶然了解到希金斯为被解雇者说情,使 山岛公司又雇用了他。见面之时,希金斯只是说他做了任何日本公司的管理者被 认为应该做的事情。 普雷斯科特认为这些事件提出了一个严肃的问题。希金斯曾是一个有能力 有效率的管理者,他掌握了当地语言,了解当地文化。这是无价之宝。在许多场 合,他在美国公司的朋友们都说,他们羡慕普雷斯科特得到了希金斯这样一个有 能力的人作为助手。普雷斯科特也知道其他计多公司也对希金斯提出了很不错的 职位。普雷斯科特感党到希金斯如果能在感情上对日本保持距离,他会干得好得 多。按照普雷斯科特的观点,最佳国际经理是保留了母国的基本信念但又理解外 国人的态度的人。当然,这种理解应是全面的甚至是本能的,但应是客观的,既 不蔑视,也无强烈的感情依恋。 思考与讨论 ①你对希金斯和普雷斯科特两人对在日本执行美国人事政策的态度会作出 什么样的对比? ②这些态度差异的主要原因是什么? ③如果你在维福公司负责日本业务,注意到了希金斯和普雷斯科特的冲突, 你会怎么办?注意先设想出解决问题的其他途径,再提出你的建议。 案例5:牙买加铝工业和雷诺金属公司 牙买加铝工业和雷诺金属公司 (一)牙买加的铝工业 牙买加为西印度群岛国家,人口约220万,面积4,224万平方英里,铝士 矿储藏丰富。 1980年,牙买加开采铝土矿石1140万吨,成为世界上仅居澳大利亚、几内 亚之后的第三大铝土矿来源国。该国铝土矿开采业由四家铝业公司所把持,它们 全是北美洲的金属和采矿跨国公司。1980年,这些公司的总收入合计达137.84 亿美元。表1显示了这些公司的相对业绩

统风俗与文化正在发生变化,他自信希金斯的许多异议并不像希金斯认为的那样 与日本现行文化方式严格相联,许多日本职工比希金斯更愿试验新设想。这一事 实就支持了这种观点。普雷斯科特进一步想到,一个发展中的美国公司没有必要 仅仅照搬当地风俗。他认为,本公司对日本社会的真正贡献在于导入观念和创新。 近来的事件使普雷斯科特对希金斯的判断的正确性产生了疑问,有些事情普 雷斯科特以前从未有疑议。例如,曾有一名普雷斯科特认为缺乏主动性、无领导 能力和综合才能的经理被辞退。经过其上司包括普宙斯科特两年的激励,该经理 依然无兴趣作自我改进。希金斯和人事经理都明确反对辞退此人,因为该公司无 此先例。他们还认为此人忠诚正直,公司在过去十年中都没有发现其能力不足也 有责任。解雇后的几个星期,普雷斯科特偶然了解到希金斯为被解雇者说情,使 山岛公司又雇用了他。见面之时,希金斯只是说他做了任何日本公司的管理者被 认为应该做的事情。 普雷斯科特认为这些事件提出了一个严肃的问题。希金斯曾是一个有能力、 有效率的管理者,他掌握了当地语言,了解当地文化。这是无价之宝。在许多场 合,他在美国公司的朋友们都说,他们羡慕普雷斯科特得到了希金斯这样一个有 能力的人作为助手。普雷斯科特也知道其他计多公司也对希金斯提出了很不错的 职位。普雷斯科特感党到希金斯如果能在感情上对日本保持距离,他会干得好得 多。按照普雷斯科特的观点,最佳国际经理是保留了母国的基本信念但又理解外 国人的态度的人。当然,这种理解应是全面的甚至是本能的,但应是客观的,既 不蔑视,也无强烈的感情依恋。 思考与讨论 ①你对希金斯和普雷斯科特两人对在日本执行美国人事政策的态度会作出 什么样的对比? ②这些态度差异的主要原因是什么? ③如果你在维福公司负责日本业务,注意到了希金斯和普雷斯科特的冲突, 你会怎么办?注意先设想出解决问题的其他途径,再提出你的建议。 案例 5:牙买加铝工业和雷诺金属公司 牙买加铝工业和雷诺金属公司 (一)牙买加的铝工业 牙买加为西印度群岛国家,人口约 220 万,面积 4,224 万平方英里,铝土 矿储藏丰富。 1980 年,牙买加开采铝土矿石 1140 万吨,成为世界上仅居澳大利亚、几内 亚之后的第三大铝土矿来源国。该国铝土矿开采业由四家铝业公司所把持,它们 全是北美洲的金属和采矿跨国公司。1980 年,这些公司的总收入合计达 137.84 亿美元。表 1 显示了这些公司的相对业绩

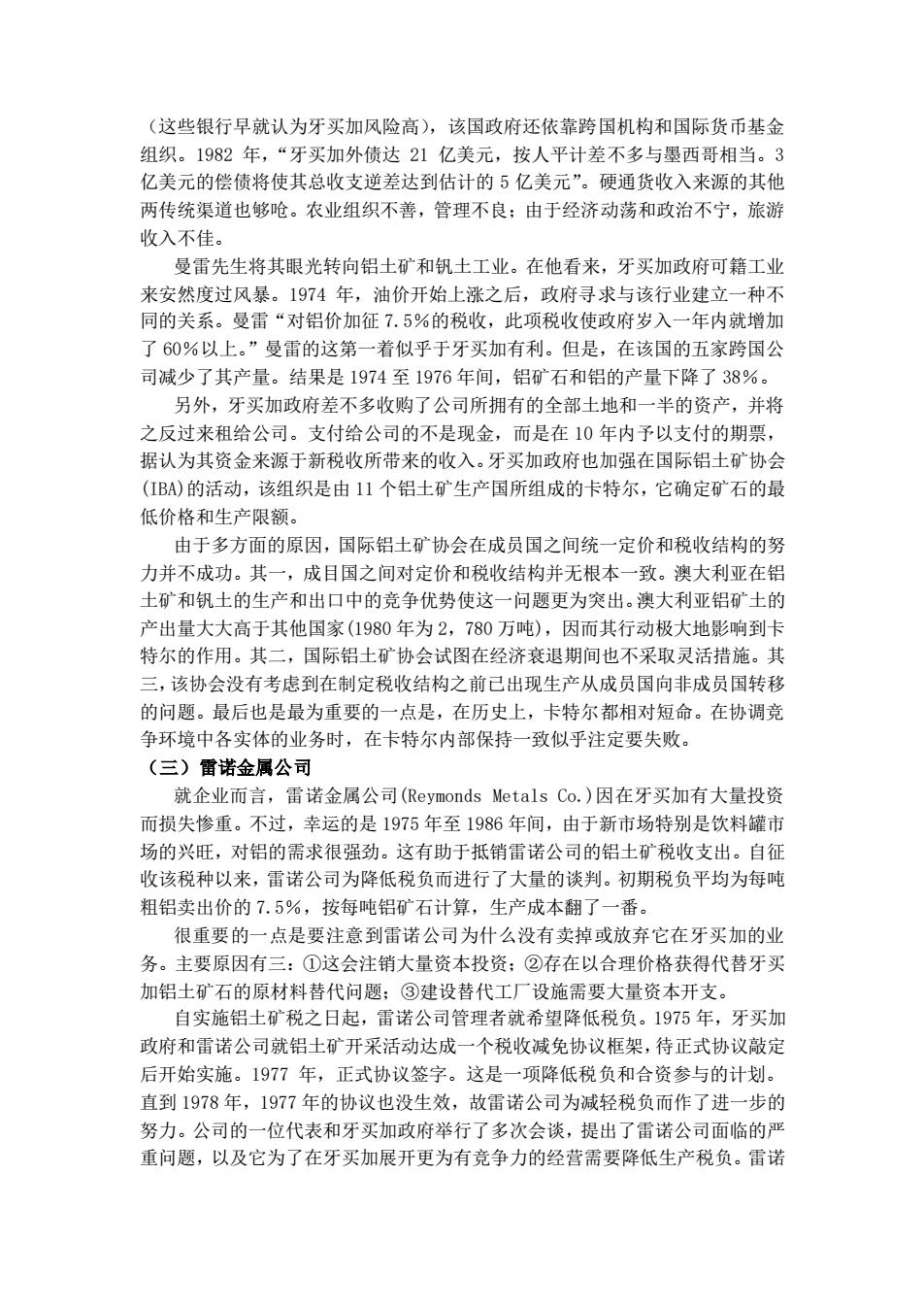

表1牙买加国家主要铝业公司的相对业绩 公司 阿尔卡 加拿大 雷诺 凯塞 (Alcoa) (Alcan) (Revonlds) (Kaiser) 初级铝产品(万 186.3 130.2 97.4 99.2 吨) 总收入(亿美元 52.0 52.6 37.4 33.5 净利润 4.7 5.4 1.8 2.5 这些公司不仅在牙买加进行铝土矿开采,还将之提炼为钒土。矾土是最终产 品为铝的生产时程的中间产品。从在牙买加的最为重要的跨国公司加套大铝公司 (A1 can Aluminum)可以看出这些公司的业务规模和范围。1980年,该公司实现 销售收入53亿美元(约为牙买加国内生产总值的2.5倍),在35个国家展开经 营,还在另外的100个国家设有销售点,雇员达64,000人左右。 铝工业对牙买加的重要性得到了公认。泛美开发银行在1982年关于拉丁美 洲的报告中指出:“铝工业对牙买加的经济增长、外汇收入和政府岁入都相当关 键。”铝士矿和钒土占该国出口产品之首,在1978年至1982年间,平均每年出 口创汇3亿美元。1982年出口下降了20%,创汇2.4亿美元,反映了该年铝工 业衰退所带来的严重影响。 (二)牙买加的经营环境 自40年代牙买加的铝工业诞生以来,该工业和牙买加政府之间的关系经历 了多次考验,又以70年代最为突出。 主权国家与跨国公司之间在对该国原材料 的控制、价格和分配等方面产生了对抗。 1972年,在美国受过教育的左翼领导人麦克尔·曼雷(Michael Manley)进 入了牙买加政府,成为首相。他许诺使此前英国殖民地摆脱殖民主义,建立新经 济秩序。1980年, 位新闻记者生动地描述了接下来发生的事情: “他果敢地推行他的民主社会主义,没收私人农场,对企业课以重税,取消 私有教育,将大量的主要靠借入的资金用于社会性项目。在对外关系中,他凑近 苏联集团,在莫斯科、巴格达和哈瓦那进行激烈而雄辨的演说,抨击西方帝国主 义。其结果对牙买加是灾难性的。如果一个国家能被判破产的话,牙买加就会首 当其冲。” 如果说曼雷的努力尚不足以重创该国经济的话,欧佩克的石油价格上涨就大 有可能做到这一点。1972年油价开始上升。1973年至1974年,欧佩克石油价格 翻了四倍,产生了代价高昂的震荡:使牙买加的石油开支由1973年的7,300 万美元(占其讲口额的116)上升到1974年的19,500万美元(占21%)。不 幸的是牙买加的能源百分之百地依赖进口。泛美开发银行说:“石油危机严重打 击了牙买加的工业化战略,使其70年代下半叶的进口能力下降。” 为了融通贸易赤字,牙买加政府大量借款,且能借就借。除了国际商业银行

表 1 牙买加国家主要铝业公司的相对业绩 公司 阿尔卡 (Alcoa) 加拿大 (Alcan) 雷诺 (Reyonlds) 凯塞 (Kaiser) 初级铝产品(万 吨) 186.3 130.2 97.4 99.2 总收入(亿美元) 52.0 52.6 37.4 33.5 净利润 4.7 5.4 1.8 2.5 这些公司不仅在牙买加进行铝土矿开采,还将之提炼为钒土。矾土是最终产 品为铝的生产过程的中间产品。从在牙买加的最为重要的跨国公司加拿大铝公司 (A1can Aluminum)可以看出这些公司的业务规模和范围。1980 年,该公司实现 销售收入 53 亿美元(约为牙买加国内生产总值的 2.5 倍),在 35 个国家展开经 营,还在另外的 100 个国家设有销售点,雇员达 64,000 人左右。 铝工业对牙买加的重要性得到了公认。泛美开发银行在 1982 年关于拉丁美 洲的报告中指出:“铝工业对牙买加的经济增长、外汇收入和政府岁入都相当关 键。”铝土矿和钒土占该国出口产品之首,在 1978 年至 1982 年间,平均每年出 口创汇 3 亿美元。1982 年出口下降了 20%,创汇 2.4 亿美元,反映了该年铝工 业衰退所带来的严重影响。 (二)牙买加的经营环境 自 40 年代牙买加的铝工业诞生以来,该工业和牙买加政府之间的关系经历 了多次考验,又以 70 年代最为突出。主权国家与跨国公司之间在对该国原材料 的控制、价格和分配等方面产生了对抗。 1972 年,在美国受过教育的左翼领导人麦克尔·曼雷(Michael Manley)进 入了牙买加政府,成为首相。他许诺使此前英国殖民地摆脱殖民主义,建立新经 济秩序。1980 年,一位新闻记者生动地描述了接下来发生的事情; “他果敢地推行他的民主社会主义,没收私人农场,对企业课以重税,取消 私有教育,将大量的主要靠借入的资金用于社会性项目。在对外关系中,他凑近 苏联集团,在莫斯科、巴格达和哈瓦那进行激烈而雄辨的演说,抨击西方帝国主 义。其结果对牙买加是灾难性的。如果一个国家能被判破产的话,牙买加就会首 当其冲。” 如果说曼雷的努力尚不足以重创该国经济的话,欧佩克的石油价格上涨就大 有可能做到这一点。1972 年油价开始上升。1973 年至 1974 年,欧佩克石油价格 翻了四倍,产生了代价高昂的震荡:使牙买加的石油开支由 1973 年的 7,300 万美元(占其进口额的 11%)上升到 1974 年的 19,500 万美元(占 21%)。不 幸的是牙买加的能源百分之百地依赖进口。泛美开发银行说:“石油危机严重打 击了牙买加的工业化战略,使其 70 年代下半叶的进口能力下降。” 为了融通贸易赤字,牙买加政府大量借款,且能借就借。除了国际商业银行

(这些银行早就认为牙买加风险高),该国政府不依靠跨闲机构和国际货币基金 组织。1982年,“牙买加外债达21亿美元,按人平计差不多与墨西哥相当。3 亿美元的偿债将使其总收支逆差达到估计的5亿美元”。硬通货收入来源的其他 两传统渠道也够呛。农业组织不善,管理不良:由于经济动荡和政治不宁,旅游 收入不佳。 曼雷先生将其眼光转向铝土矿和钒土工业。在他看来,牙买加政府可籍工业 来安然度过风暴。1974年,油价开始上涨之后,政府寻求与该行业建立一种不 同的关系。曼雷“对铝价加征7.5%的税收,此项税收使政府岁入一年内就增加 了60%以上。”曼雷的这第一着似乎于牙买加有利。但是,在该国的五家跨国公 司减少了其产量。结果是1974至1976年间,铝石和铝的产量下降了38%。 另外,牙买加政府差不多收购了公司所拥有的全部土地和一半的资产,并将 之反过来租给公司。支付给公司的不是现金,而是在10年内予以支付的期票, 据认为其资金来源于新税收所带来的收入。牙买加政府也加强在国际铝土矿协会 (IBA)的活动,该组织是由11个铝土生产国所组成的卡特尔,它确定石的最 低价格和生产限额。 由于多方面的原因,国际铝土矿协会在成员国之间统一定价和税收结构的努 力并不成功。其一,成目国之间对定价和税收结构并无根本一致。澳大利亚在铝 土矿和钒土的生产和出口中的竞争优势使这一问题更为突出。澳大利亚铝矿土的 产出量大大高于其他国家(1980年为2,780万吨),因而其行动极大地影响到卡 特尔的作用。其二,国际铝士矿协会试图在经济衰退期间也不采取灵活措施。其 三,该协会没有考虑到在制定税收结构之前已出现生产从成员国向非成员国转移 的问题。最后也是最为重要的一点是,在历史上,卡特尔都相对短命。在协调竞 争环境中各实体的业务时,在卡特尔内部保持一致似乎注定要失败。 (三)雷诺金属公司 就企业而言,雷诺金属公司(Reymonds Metals Co.)因在牙买加有大量投资 而损失惨重。不过,幸运的是1975年至1986年间,由于新市场特别是饮料罐市 场的兴旺,对铝的需求很强劲。这有助于抵销雷诺公司的铝土矿税收支出。自征 收该税种以来,雷诺公司为降低税负而进行了大量的谈判。初期税负平均为每吨 粗铝卖出价的7.5%,按每吨铝矿石计算,生产成本翻了一番。 很重要的·点是要注意到雷诺公司为什么没有卖草或放弃它在牙买加的业 务。主要原因有三:①这会注销大量资本投资:②存在以合理价格获得代替牙买 加铝十°石的原材料替代问颗:③建设替代工厂设施需要大量济本开支」 自实施铝士矿税之日起,雷诺公司管理者就希望降低税负。1975年,牙买加 政府和雷诺公司就铝土矿开采活动达成一个税收减免协议框架,待正式协议敲定 后开始实施。1977年,正式协议签字。这是一项降低税负和合资参与的计划。 直到1978年,1977年的协议也没生效,故雷诺公司为减轻税负而作了进一步的 努力。公司的一位代表和牙买加政府举行了多次会谈,提出了雷诺公司面临的严 重问题,以及它为了在牙买加展开更为有竞争力的经营需要降低生产税负。雷诺

(这些银行早就认为牙买加风险高),该国政府还依靠跨国机构和国际货币基金 组织。1982 年,“牙买加外债达 21 亿美元,按人平计差不多与墨西哥相当。3 亿美元的偿债将使其总收支逆差达到估计的 5 亿美元”。硬通货收入来源的其他 两传统渠道也够呛。农业组织不善,管理不良;由于经济动荡和政治不宁,旅游 收入不佳。 曼雷先生将其眼光转向铝土矿和钒土工业。在他看来,牙买加政府可籍工业 来安然度过风暴。1974 年,油价开始上涨之后,政府寻求与该行业建立一种不 同的关系。曼雷“对铝价加征 7.5%的税收,此项税收使政府岁入一年内就增加 了 60%以上。”曼雷的这第一着似乎于牙买加有利。但是,在该国的五家跨国公 司减少了其产量。结果是 1974 至 1976 年间,铝矿石和铝的产量下降了 38%。 另外,牙买加政府差不多收购了公司所拥有的全部土地和一半的资产,并将 之反过来租给公司。支付给公司的不是现金,而是在 10 年内予以支付的期票, 据认为其资金来源于新税收所带来的收入。牙买加政府也加强在国际铝土矿协会 (IBA)的活动,该组织是由 11 个铝土矿生产国所组成的卡特尔,它确定矿石的最 低价格和生产限额。 由于多方面的原因,国际铝土矿协会在成员国之间统一定价和税收结构的努 力并不成功。其一,成目国之间对定价和税收结构并无根本一致。澳大利亚在铝 土矿和钒土的生产和出口中的竞争优势使这一问题更为突出。澳大利亚铝矿土的 产出量大大高于其他国家(1980 年为 2,780 万吨),因而其行动极大地影响到卡 特尔的作用。其二,国际铝土矿协会试图在经济衰退期间也不采取灵活措施。其 三,该协会没有考虑到在制定税收结构之前已出现生产从成员国向非成员国转移 的问题。最后也是最为重要的一点是,在历史上,卡特尔都相对短命。在协调竞 争环境中各实体的业务时,在卡特尔内部保持一致似乎注定要失败。 (三)雷诺金属公司 就企业而言,雷诺金属公司(Reymonds Metals Co.)因在牙买加有大量投资 而损失惨重。不过,幸运的是 1975 年至 1986 年间,由于新市场特别是饮料罐市 场的兴旺,对铝的需求很强劲。这有助于抵销雷诺公司的铝土矿税收支出。自征 收该税种以来,雷诺公司为降低税负而进行了大量的谈判。初期税负平均为每吨 粗铝卖出价的 7.5%,按每吨铝矿石计算,生产成本翻了一番。 很重要的一点是要注意到雷诺公司为什么没有卖掉或放弃它在牙买加的业 务。主要原因有三:①这会注销大量资本投资;②存在以合理价格获得代替牙买 加铝土矿石的原材料替代问题;③建设替代工厂设施需要大量资本开支。 自实施铝土矿税之日起,雷诺公司管理者就希望降低税负。1975 年,牙买加 政府和雷诺公司就铝土矿开采活动达成一个税收减免协议框架,待正式协议敲定 后开始实施。1977 年,正式协议签字。这是一项降低税负和合资参与的计划。 直到 1978 年,1977 年的协议也没生效,故雷诺公司为减轻税负而作了进一步的 努力。公司的一位代表和牙买加政府举行了多次会谈,提出了雷诺公司面临的严 重问题,以及它为了在牙买加展开更为有竞争力的经营需要降低生产税负。雷诺

公司认为其降低税负的要求并不需要立即兑现,只是要求基于协议有步骤地展开, 让牙买加的铝土矿成本在一个合理的期限内达到有竟争力的水平,不过,雷诺进 一步指出,要消除牙买加与其他国家税收成本差异,消除其他生产成本差弄,就 必须立即减税。 与牙买加政府之间的会谈还举行了许多次。1979年,达成了一个新的税赋折 衷方案:对粗铝定价征税7%。后来,对利用低品位铝土矿、增加产量与对粗铝 定价的现额一样,也作了让步。每年还主要就工业市场状况进行进一步谈判。 斗争到此看来不会马上了结,也不期望它应结束。雷诺公司官员们制定了 个继续进行全球多样化的计划,以为其争取降低税负增加砝码。 思考与讨论 ①为什么这些铝公司向牙买加投资?为什么牙买加政府允许它们投资?请 予解释。 ②什么是国际卡特尔?谁从卡特尔受益?是企业还是卡特尔经营所在的国 家?以牙买加的情形为例作解释。 ③为了偿还外债,东道国政府应对跨国公司在其国内的子公司课以重税。你 同意此看法吗?请予讨论。 ④在牙买加对铝生产课7.5%的税收的情况下,你认为雷诺公司应该放弃在 该国的业务吗?请予讨论。 案例6:大型跨国公司组织结构设计与变革 案例一:西门子确立以久的德国事业部体制 西门子公司于1874年成立,它在德国电气工业史上发挥着核心作用,并成 为德国工业最具声望的品牌。其早期历史与德国工业的发展是密切联系在一起的, 西门子公司是多国多分部管理最初的代表之 战后该公司经历了两次重大的结构变化,两次的目的都是为了加强分权化和 运营的灵活性,同时保持利用和发展组织协调的能力。第一次结构变化发生在 1966年一1969年,起初组建了6个事业部,后来增加到了7个。公司组建了5 个总部只能部门,分别是计划/组织、财务、人事、D和分配。这一结构实行到 1989年,由于规模的矿张以及电气和电子市场的快速变化,西门子与1989年采 纳了一种修正结构,即引入更小、更为专业化的“事业部”。值得注意的是,和 许多其他组织(如奔驰)不同的是,这种事业部大多数不具有独立的法律地位。 案例二:联合利华公司组织结构 英一荷联合利华是一家国际食品和家庭及个人卫生用品集团。该集团在 1990年代经过了彻底重组。在过去,联合利华时高度分权化的,各国的子公司 均享有高度的自治权。在80年代后期和90年代初,公司开始引入新的创新和战

公司认为其降低税负的要求并不需要立即兑现,只是要求基于协议有步骤地展开, 让牙买加的铝土矿成本在一个合理的期限内达到有竞争力的水平,不过,雷诺进 一步指出,要消除牙买加与其他国家税收成本差异,消除其他生产成本差弄,就 必须立即减税。 与牙买加政府之间的会谈还举行了许多次。1979 年,达成了一个新的税赋折 衷方案:对粗铝定价征税 7%。后来,对利用低品位铝土矿、增加产量与对粗铝 定价的现额一样,也作了让步。每年还主要就工业市场状况进行进一步谈判。 斗争到此看来不会马上了结,也不期望它应结束。雷诺公司官员们制定了一 个继续进行全球多样化的计划,以为其争取降低税负增加砝码。 思考与讨论 ①为什么这些铝公司向牙买加投资?为什么牙买加政府允许它们投资?请 予解释。 ②什么是国际卡特尔?谁从卡特尔受益?是企业还是卡特尔经营所在的国 家?以牙买加的情形为例作解释。 ③为了偿还外债,东道国政府应对跨国公司在其国内的子公司课以重税。你 同意此看法吗?请予讨论。 ④在牙买加对铝生产课 7.5%的税收的情况下,你认为雷诺公司应该放弃在 该国的业务吗?请予讨论。 案例 6:大型跨国公司组织结构设计与变革 案例一:西门子确立以久的德国事业部体制 西门子公司于 1874 年成立,它在德国电气工业史上发挥着核心作用,并成 为德国工业最具声望的品牌。其早期历史与德国工业的发展是密切联系在一起的, 西门子公司是多国多分部管理最初的代表之一。 战后该公司经历了两次重大的结构变化,两次的目的都是为了加强分权化和 运营的灵活性,同时保持利用和发展组织协调的能力。第一次结构变化发生在 1966 年—1969 年,起初组建了 6 个事业部,后来增加到了 7 个。公司组建了 5 个总部只能部门,分别是计划/组织、财务、人事、RD 和分配。这一结构实行到 1989 年,由于规模的扩张以及电气和电子市场的快速变化,西门子与 1989 年采 纳了一种修正结构,即引入更小、更为专业化的“事业部”。值得注意的是,和 许多其他组织(如奔驰)不同的是,这种事业部大多数不具有独立的法律地位。 案例二:联合利华公司组织结构 英—荷联合利华是一家国际食品和家庭及个人卫生用品集团。该集团在 1990 年代经过了彻底重组。在过去,联合利华时高度分权化的,各国的子公司 均享有高度的自治权。在 80 年代后期和 90 年代初,公司开始引入新的创新和战

略流程,同时清理其核心业务。然而,1996年启动的杰出绩效塑造计划也造成 了公司结构的实质性改变。 指导1996年,由荷兰和英国的董事长以及他们的代表组成的一个特别委员 会和一个包括职能、产品和地区经理的15人董事一直独揽着公司的决策大权, 整个结构是矩阵式的,其中产品“协调人(经理)负有西欧和美国的利润责任 地区经理则负有其他地区的利润责任。责任经常是模糊不清的,根据一部分内部 报告:“我们需要明确的目标和角色:董事会使自己过多地卷入了运营,从而对 战略领导造成了损害。 杰出绩效塑造计划废除了特别委员会和地区经理这一层级,代之以一个8 人(后变为7人)的董事会,由董事长加上职能和大类产品(即食品、家庭和个 人卫生用品)的经理组成。向他们报告的是13位(后来是12位)负有明确盈利 责任的业务集团总裁,后者在特定地区对其管理的产品类别负有完全的利相青任 全球战略领导被明确的至于执委会一级:运营绩效则是业务集团的直接责任。 在这种正式结构调整之后,国际协调是有许多正式和半正式的网络促成的。 研究和发展有国际网络创新中心负责实施,其领导责任通常属于中心的专家而不 是自动的属于英国或者荷兰的总部机构。产品和品牌网络 一国际业务小组 在全球范围内协调品牌和营销。同时,职能网络也开展一系列计划以便就一些关 键问题,如录用和组织效能,实现全球协调。所有这些网络均大大依赖于非正式 的领导和社会过程,同时也依赖于电子邮件和内部网络可以方面投入的增加。是 否参与这种协调在很大程度上是由业务集团而非公司总部确定并资助。 案例三:英国钢铁公司:从职能组织到多分部专业化 英国钢铁公司成立于1967年,由14个国有化钢铁生产商组成。在此之前的 几十年内,公司尝试过多种组织形式一一按地区或者按产品构造,但为了争和其 凌乱的业务,一直在加强中央的控制。到1983年,英国钢铁公司拥有了“事业 部”,但权力仍牢固地保留在总部,贸易、购买和工业关系职能都是集中化的 在事业部缺乏对投入或产出政策控制的情况下,英国钢铁公司实际是以职能模式 组织的。1988年,公司进行了私有化,因而转向一种更注重盈利的组织形式。 1990年该公司收购了英因主要的钢铁批发商Wa1 kerGroup,随之组成了批发事业 部。1992年英国钢铁公司发动了名为“组织、深度变革、风格的重组。该计划 旨在大幅度地消减总部职能和成本,并将管理责任分散到12个业务单位。其中 关键的一条是业务领导不再在革事会任职,而是向相对独立得执委会成员报告。 案例7:IBM、英特尔和微软在中国 IBW中国研究中心的目标是:使用中国最优秀的人才,开发对中国市场最有用的技术, 以及对世界市场最有用的技术。 一IBw中国研究中心主任王玮

略流程,同时清理其核心业务。然而,1996 年启动的杰出绩效塑造计划也造成 了公司结构的实质性改变。 指导 1996 年,由荷兰和英国的董事长以及他们的代表组成的一个特别委员 会和一个包括职能、产品和地区经理的 15 人董事一直独揽着公司的决策大权, 整个结构是矩阵式的,其中产品“协调人(经理)负有西欧和美国的利润责任, 地区经理则负有其他地区的利润责任。责任经常是模糊不清的,根据一部分内部 报告:“我们需要明确的目标和角色:董事会使自己过多地卷入了运营,从而对 战略领导造成了损害。” 杰出绩效塑造计划废除了特别委员会和地区经理这一层级,代之以一个 8 人(后变为 7 人)的董事会,由董事长加上职能和大类产品(即食品、家庭和个 人卫生用品)的经理组成。向他们报告的是 13 位(后来是 12 位)负有明确盈利 责任的业务集团总裁,后者在特定地区对其管理的产品类别负有完全的利润责任。 全球战略领导被明确的至于执委会一级;运营绩效则是业务集团的直接责任。 在这种正式结构调整之后,国际协调是有许多正式和半正式的网络促成的。 研究和发展有国际网络创新中心负责实施,其领导责任通常属于中心的专家而不 是自动的属于英国或者荷兰的总部机构。产品和品牌网络——国际业务小组—— 在全球范围内协调品牌和营销。同时,职能网络也开展一系列计划以便就一些关 键问题,如录用和组织效能,实现全球协调。所有这些网络均大大依赖于非正式 的领导和社会过程,同时也依赖于电子邮件和内部网络可以方面投入的增加。是 否参与这种协调在很大程度上是由业务集团而非公司总部确定并资助。 案例三:英国钢铁公司:从职能组织到多分部专业化 英国钢铁公司成立于 1967 年,由 14 个国有化钢铁生产商组成。在此之前的 几十年内,公司尝试过多种组织形式——按地区或者按产品构造,但为了争和其 凌乱的业务,一直在加强中央的控制。到 1983 年,英国钢铁公司拥有了“事业 部”,但权力仍牢固地保留在总部,贸易、购买和工业关系职能都是集中化的。 在事业部缺乏对投入或产出政策控制的情况下,英国钢铁公司实际是以职能模式 组织的。1988 年,公司进行了私有化,因而转向一种更注重盈利的组织形式。 1990 年该公司收购了英国主要的钢铁批发商 WalkerGroup,随之组成了批发事业 部。1992 年英国钢铁公司发动了名为“组织、深度变革、风格的重组。该计划 旨在大幅度地消减总部职能和成本,并将管理责任分散到 12 个业务单位。其中 关键的一条是业务领导不再在董事会任职,而是向相对独立得执委会成员报告。 案例 7:IBM、英特尔和微软在中国 IBM 中国研究中心的目标是:使用中国最优秀的人才,开发对中国市场最有用的技术, 以及对世界市场最有用的技术。 ——IBM 中国研究中心主任王玮