第3章经济分析与评价14] 在设计过程中需作出大量决策,例如是否应该建设生产装 置装置的规模以及某个具体工艺方案。初步决策的依据通常 是某个经济指标,最终的决策还必须考虑安全以及对环境和社 会的影响等不能用金钱来定量表示的因素这种决策过程常称 作经济分析与评价。只有对上一阶段的经济评价作出肯定结论 后,才能继续开展下步的工作,否则项目就要终止。 进行经济分析与评价时,必须进行投资、生产成本和费用等 的计算然后再采用相应的经济指标进行评价。经济评价的内 容包括财务评价、国民经济评价及必要的社会效益分析。 3.1投资估算与成本分折3.2经济评价 3.3环境响评价及可行性研究报告概述 学习要求 参考资料

第3章 经济分析与评价[1~4] 3.1 投资估算与成本分析 3.2 经济评价 3.3 环境影响评价及可行性研究报告概述 在设计过程中需作出大量决策,例如是否应该建设生产装 置,装置的规模以及某个具体工艺方案。初步决策的依据通常 是某个经济指标,最终的决策还必须考虑安全以及对环境和社 会的影响等不能用金钱来定量表示的因素,这种决策过程常称 作经济分析与评价。只有对上一阶段的经济评价作出肯定结论 后,才能继续开展下一步的工作,否则项目就要终止。 进行经济分析与评价时,必须进行投资、生产成本和费用等 的计算,然后再采用相应的经济指标进行评价。经济评价的内 容包括财务评价、国民经济评价及必要的社会效益分析。 学习要求 参考资料

3.1投资估算与成本分析 在工程项目(装置)经济评价中项目(装置)总投 资及成本的估算与分析是评价的前提,投资估算额与成本 分析和估算是否正确,对项目(装置)的财务效益可行性 有着重大影响,因此需要进行仔细客观的分析研究与估算。 3,1.1程顶日的投资估算 31.2工艺装置投资估算的方法 31.3生产成本和费用分折

3.1.1 工程项目的投资估算 3.1 投资估算与成本分析 3.1.2 工艺装置投资估算的方法 3.1.3 生产成本和费用分析 在工程项目(装置)经济评价中,项目(装置)总投 资及成本的估算与分析是评价的前提,投资估算额与成本 分析和估算是否正确,对项目(装置)的财务效益可行性 有着重大影响,因此需要进行仔细客观的分析研究与估算

3.1,1工程项自的投资估算 (1)固定资产的投资计价 (2)无形资产计价(5)固定资产投资方向调节税 (3)递延资产计价(6)借款别息 (4)预备费估算 7)流动资金估算

(1)固定资产的投资计价 (2)无形资产计价 (3)递延资产计价 (4)预备费估算 (5)固定资产投资方向调节税 (6)借款利息 (7)流动资金估算 3.1.1 工程项目的投资估算

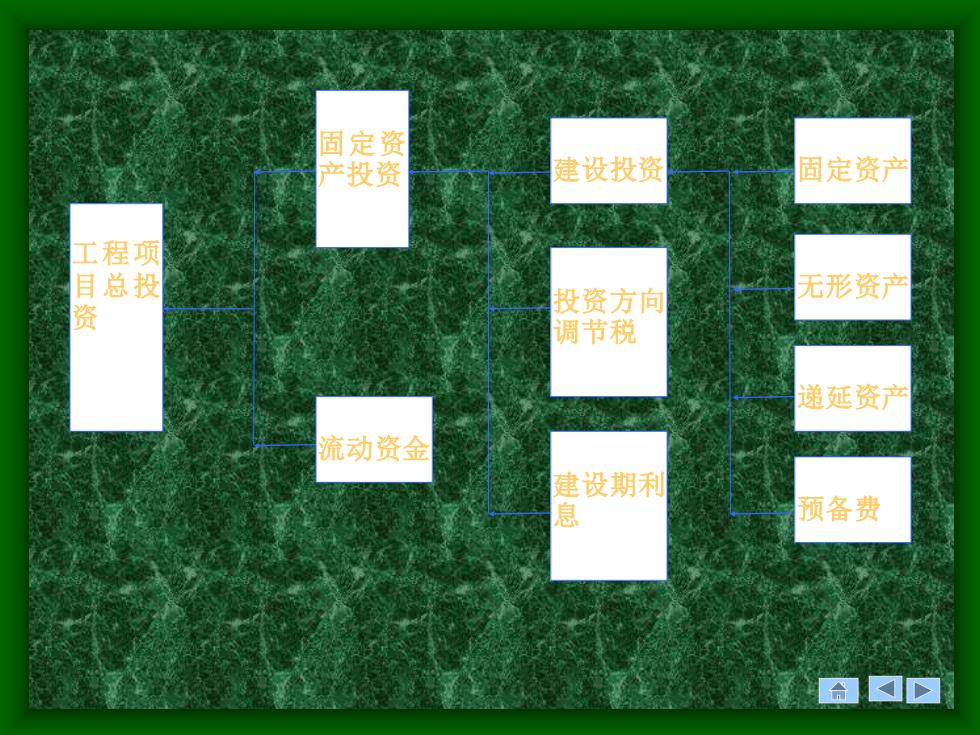

3.1.1工程项目的投资估算 投资是建设一座工厂或一套装置,并使之投入正常生产 和运行所需要的资金。工程项自投资的组成序列如下圜所 示。 其中固定资产是指使用期那限超过一年的房屋、建筑物: 机器、设备、运输工具及其他与生产经营有关的设备、器 具、工具等。不属于生产经营的物品,单位价值在2000元 以上,且使用期哪限超过两年的也应当作为固定资产。无 形资产包括专利费、商标费、著作费、土地使用费、非专 利技术、商誉等。递延资产包括开办费,以经营租赁方式 租入的固定资产改良支出等。预备费指在工程建设期中难 以预料的工程项目所增加的费用,如自然灾害造成的损失 和设备材料的价差等

3.1.1 工程项目的投资估算 投资是建设一座工厂或一套装置,并使之投入正常生产 和运行所需要的资金。工程项目投资的组成序列如下图所 示。 其中固定资产是指使用期限超过一年的房屋、建筑物、 机器、设备、运输工具及其他与生产经营有关的设备、器 具、工具等。不属于生产经营的物品,单位价值在2000元 以上,且使用期限超过两年的,也应当作为固定资产。无 形资产包括专利费、商标费、著作费、土地使用费、非专 利技术、商誉等。递延资产包括开办费,以经营租赁方式 租入的固定资产改良支出等。预备费指在工程建设期中难 以预料的工程项目所增加的费用,如自然灾害造成的损失 和设备材料的价差等

固定资 产投资 建设投资 固定资产 工程项 目总投 投资方向 无形资产 资 调节税 递延资产 流动资金 建设期利 息 预备费 合

工程项 目总投 资 固定资 产投资 流动资金 建设投资 投资方向 调节税 建设期利 息 固定资产 无形资产 递延资产 预备费