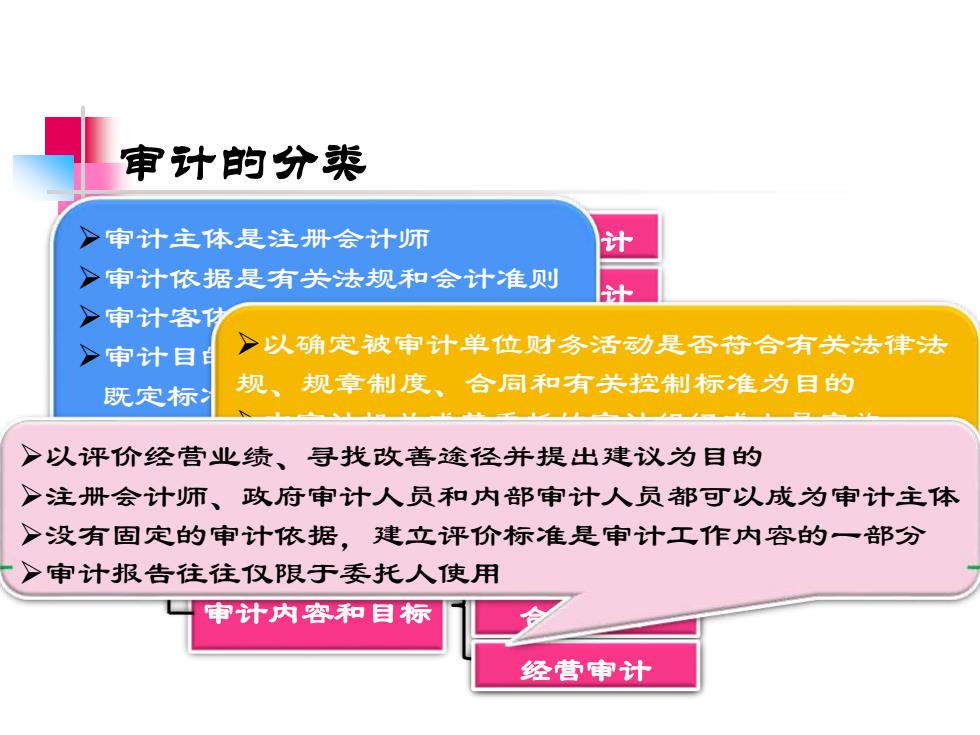

审计的分类 >审计主体是注册会计师 》审计依据是有关法规和会计准则 计 >审计客功 >审计目 》>以确定被审计单位财务活动是否符合有关法律法 既定标 规、规章制度、合同和有关控制标准为目的 >以评价经营业绩、寻找改善途径并提出建议为目的 >注册会计师、政府审计人员和内部审计人员都可以成为审计主体 >没有固定的审计依据,建立评价标准是审计工作内容的一部分 >审计报告往往仅限于委托人使用 审计内容和目标 经营审计

审计的分类 审 计 的 分 类 审计主体性质 审计内容和目标 内部审计 审计执行主体与 被审计单位关系 内部审计 国家审计 社会审计 外部审计 财经法纪审计 财政财务审计 经济效益审计 财务报表审计 合规审计 经营审计 ➢审计主体是注册会计师 ➢审计依据是有关法规和会计准则 ➢审计客体是财务报表和相关信息 ➢审计目的是查明财务报表是否符合 既定标准 ➢审计报告外发布 ➢以确定被审计单位财务活动是否符合有关法律法 规、规章制度、合同和有关控制标准为目的 ➢由审计机关或其委托的审计组织或人员实施 ➢审计依据是相关的法律、法规、规章制度、合约等 ➢审计报告的使用范围有限 ➢以评价经营业绩、寻找改善途径并提出建议为目的 ➢注册会计师、政府审计人员和内部审计人员都可以成为审计主体 ➢没有固定的审计依据,建立评价标准是审计工作内容的一部分 ➢审计报告往往仅限于委托人使用

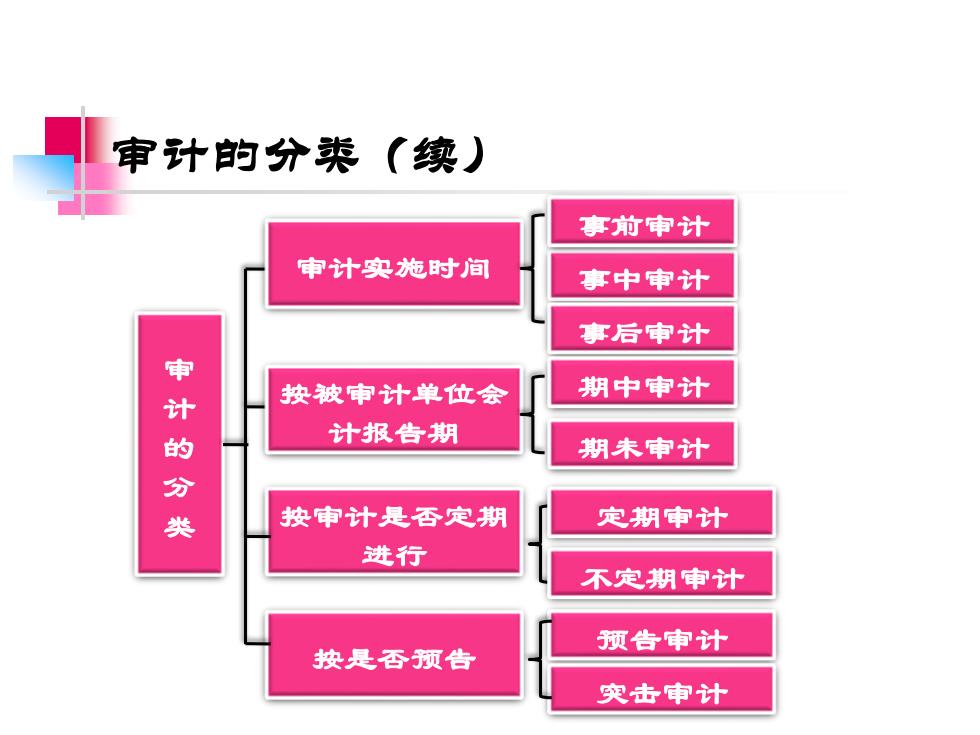

审计的分类(续) 事前审计 审计实施时间 事中审计 事后审计 审计的分类 按被申计单位会 期中审计 计报告期 期未审计 按审计是否定期 定期审计 进行 不定期审计 预告审计 按是否预告 突击审计

审计的分类(续) 审 计 的 分 类 审计实施时间 按审计是否定期 进行 期未审计 按被审计单位会 计报告期 事中审计 事前审计 事后审计 期中审计 定期审计 不定期审计 预告审计 按是否预告 突击审计

审计人员的种类 。注册会计师 政府审计人员 女内部审计人员

审计人员的种类

◆审计人员的资格要求: 考试和考评制度 ◆审计人员的素质 1.政治素质 2.业务素质:学识;能力;技能和 经验,文化素质,生理、心理素 质

◆审计人员的资格要求: 考试和考评制度 ◆审计人员的素质 1.政治素质 2.业务素质:学识;能力;技能和 经验;文化素质;生理、心理素 质

◆审计人员的职业道德 一)审计职业道德的涵义 (二)国家审计人员职业道德:审计机关和审计人员 (三)内部审计人员职业道德:依法审计、忠于职 (四)注册会计师职业道德:注册会计师应遵循独 立、客观、公正、廉洁等基本原则;注册会计师 应具有教强的业务能力;注册会计师应遵守工作 程序和工作方法方面的技术守则;注册会计师既 要对社会公众负责,也要对委托单位负责;业务 承接中的职业道德

(一)审计职业道德的涵义 审计人员职业道德是为指导审计人员在从事 审计工作中保持独立的地位、公正的态度和约束 自己行为而制订的一整套职业道德规范。 ◆ 审计人员的职业道德 (二)国家审计人员职业道德:审计机关和审计人员 办理审计事项,应当客观公正,实事求是,廉洁奉 公,保守秘密。 (三)内部审计人员职业道德:依法审计、忠于职 守、坚持原则、客观公正、廉洁奉公、保守秘密; 不得滥用职权、徇私舞弊,不得泄露秘密、玩忽 职守。 (四)注册会计师职业道德:注册会计师应遵循独 立、客观、公正、廉洁等基本原则;注册会计师 应具有教强的业务能力;注册会计师应遵守工作 程序和工作方法方面的技术守则;注册会计师既 要对社会公众负责,也要对委托单位负责;业务 承接中的职业道德