第瓦章 审计胃标和审计苞程 审计目标 审计范围 审计目标和 审计过程 财务报表循婚环 审计目标的实 现过程

审计目标和 审计过程 审计目标 审计范围 财务报表循环 审计目标的实 现过程

第一节审计目标 社会 历史环境下,审计主体通 需求 践活动所期望达到的境地 结果,体现了审计的基本职 根李图素构成审计理论结构的基石, 有计系统远行的定向机制, 审计 作的出发点和落脚点。 目标 审计 制约因素 成现 社会 能力 环境

是在一定历史环境下,审计主体通 过审计实践活动所期望达到的境地 或最终结果,体现了审计的基本职 能,是构成审计理论结构的基石, 是整个审计系统运行的定向机制, 审计是计工作的出发点和落脚点。 目标 社会 需求 社会 环境 审计 能力 根本因素

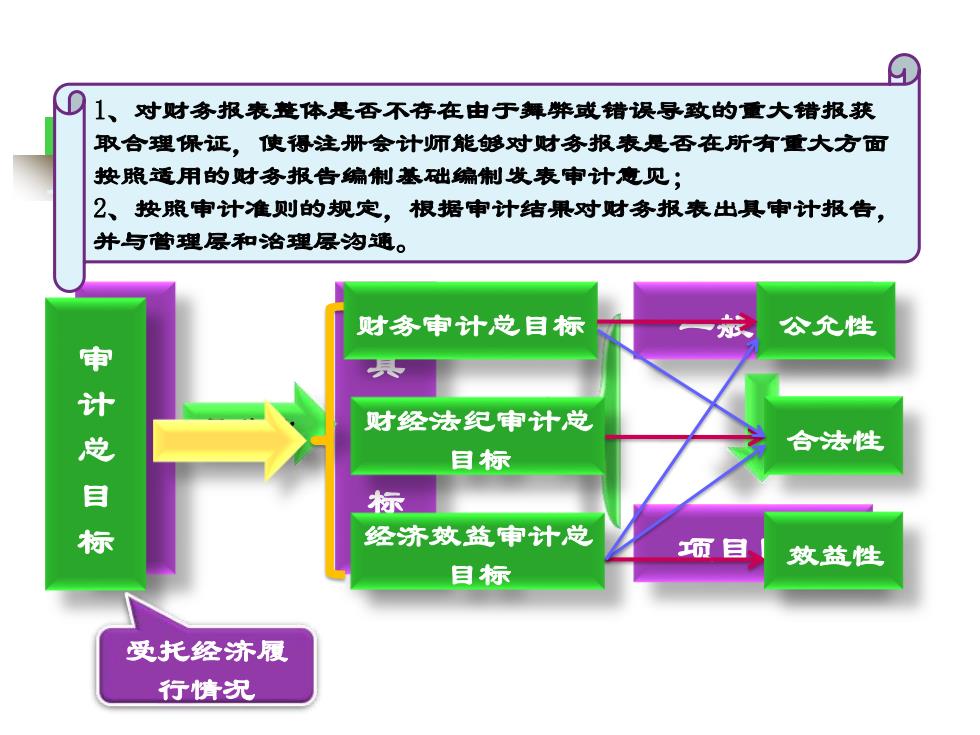

1、 对财务报表整体是否不存在由于舞弊或错误导致的重大错报获 取合理保证,使得注册会计师能够对财务报表是否在所有重大方面 按照适用的财务报告编制基础编制发表审计意见; 2、按照审计准则的规定,根据审计结果对财务报表出具审计报告, 并与管理层和治理尿沟通。 财务审计总目标 公允性 审计总目标 财经法纪审计总 合法性 目标 标 经济效益审计总 须目 效益性 目标 受托经济履 行情况

审 计 总 目 标 具 体 目 标 具体化 1、对财务报表整体是否不存在由于舞弊或错误导致的重大错报获 取合理保证,使得注册会计师能够对财务报表是否在所有重大方面 按照适用的财务报告编制基础编制发表审计意见; 2、按照审计准则的规定,根据审计结果对财务报表出具审计报告, 并与管理层和治理层沟通。 一般目标 项目目标 审 计 总 目 标 受托经济履 行情况 财务审计总目标 财经法纪审计总 目标 经济效益审计总 目标 公允性 合法性 效益性

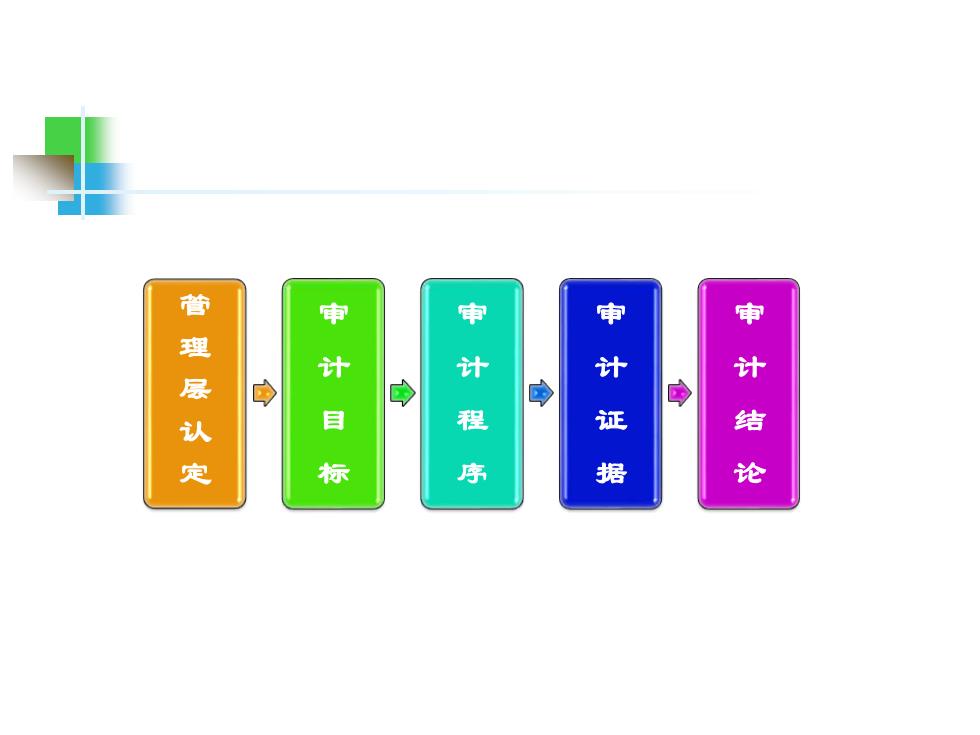

审 审 理层认定 计 计 → 目 程 证 计结 标 序

管理层认定 审计目标 审计程序 审计证据 审计结论

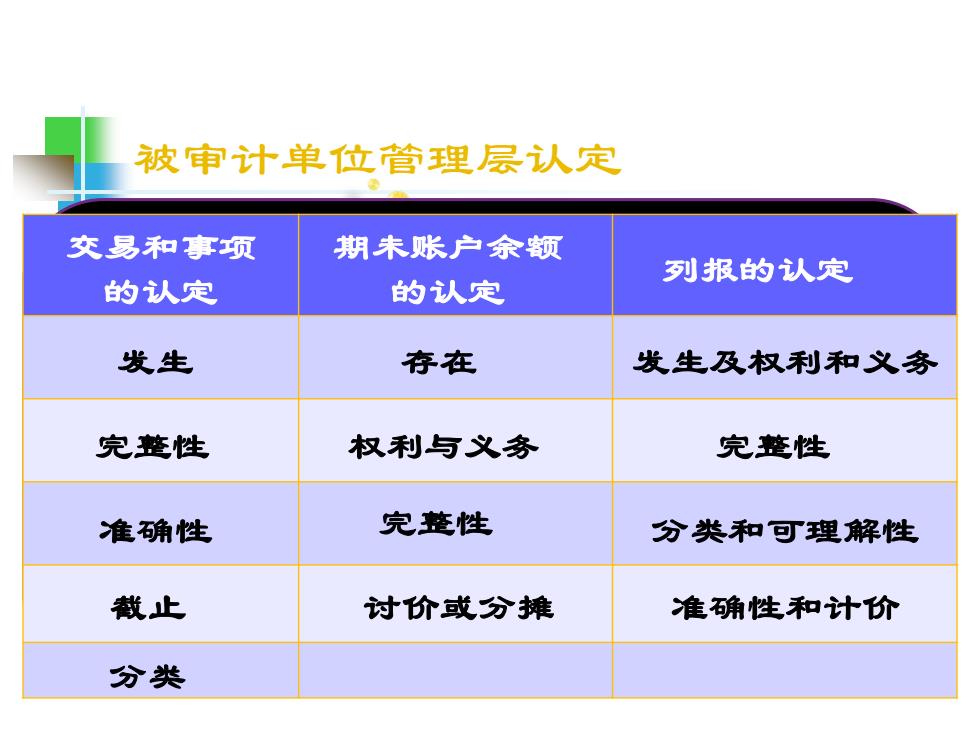

破审计单位管理层认定 交易和事项 期未账户余额 列报的认定 的认定 的认定 发生 存在 发生及权利和义务 完整性 权利与义务 完整性 准确性 完整性 分类和可理解性 截止 讨价或分摊 准确性和计价 分类

被审计单位管理层认定 是指被审计单位管理当局 对财务报表各组成要素的 确认、计量、列报所作的 和和明确的或暗示的表达。 某公司2009年12月31日部分资产负债表如下: 固定资产 70000000 明示性认定:固定资产是存在的 固定资产余额是7000万元 暗示性认定:所有应包括的固定资产都包括了 上述固定资产全部归被审计单位所有 固定资产使用不受限制 交易和事项 的认定 期未账户余额 的认定 列报的认定 发生 准确性 完整性 截止 分类 存在 权利与义务 讨价或分摊 完整性 发生及权利和义务 完整性 分类和可理解性 准确性和计价