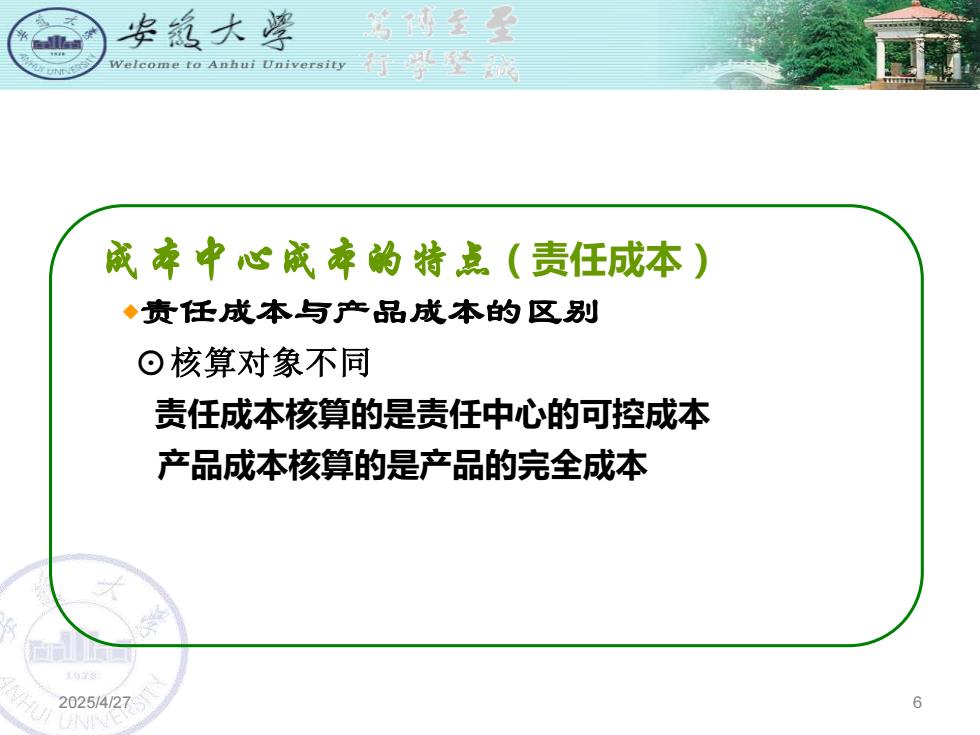

毕急大学 到 w3不omere bul Uiveraly有 成牵中心成牵的特点(责任成本) ◆责任成本与产品成本的区别 ⊙核算对象不同 责任成本核算的是责任中心的可控成本 产品成本核算的是产品的完全成本 2025/4/27

2025/4/27 6 成本中心成本的特点(责任成本) ◆责任成本与产品成本的区别 ⊙核算对象不同 责任成本核算的是责任中心的可控成本 产品成本核算的是产品的完全成本

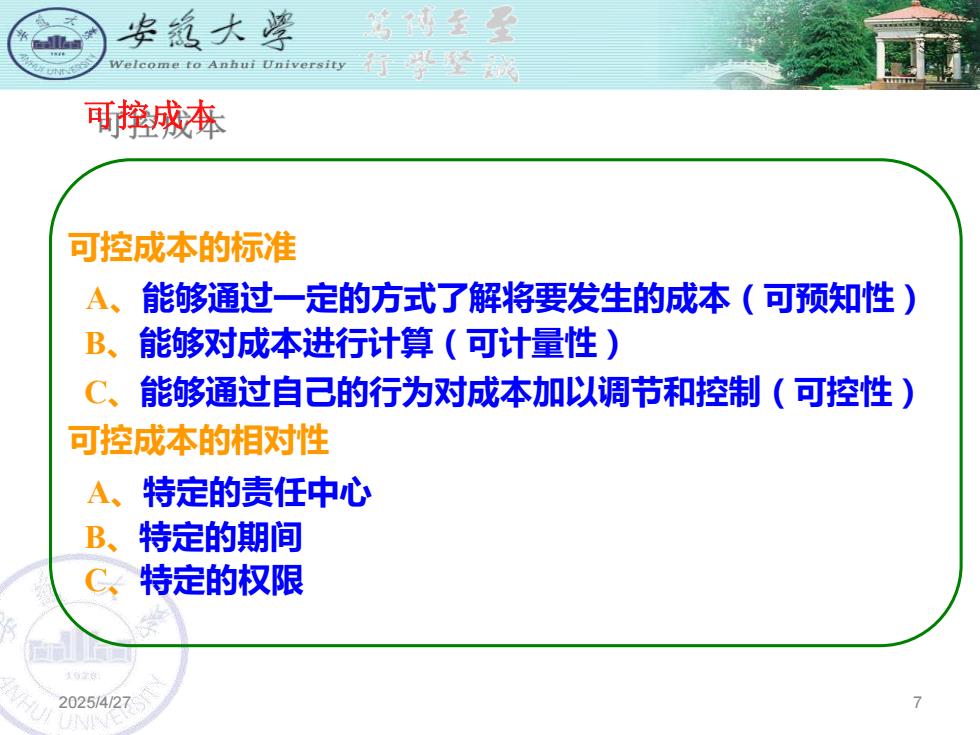

毕急大学 可控成本 可控成本的标准 A、能够通过一定的方式了解将要发生的成本(可预知性) B、能够对成本进行计算(可计量性) C、能够通过自己的行为对成本加以调节和控制(可控性) 可控成本的相对性 A、特定的责任中心 B、特定的期间 C、特定的权限 2025/4/27

2025/4/27 7 可控成本的标准 A、能够通过一定的方式了解将要发生的成本(可预知性) B、能够对成本进行计算(可计量性) C、能够通过自己的行为对成本加以调节和控制(可控性) 可控成本的相对性 A、特定的责任中心 B、特定的期间 C、特定的权限 可控成本