(二)课税对象一税收客体(对什么征税) 课税对象:它是指税法规定的征税的目的物,对什么事 物或什么话动征税,是征税的根据。 现代社会,课税对象主要为所得、商品和财产三大类。 〉 税源:税收的经济来源或最终出处(与课税对象可能一 致,也可能不一致)。 税目:课税对象的具体项目或课税对象的具体划分,它 规定了一个税种的征税范圆(如个人所得税按所得可进 一步分为工资、租金、利息、股息等),反映征税的户 度。 〉(三)课税标准 > 国家征税时的实际依据,或称课税依据。 对课税对象按统一标准(如货币价值)计量

(二)课税对象——税收客体(对什么征税) 课税对象:它是指税法规定的征税的目的物,对什么事 物或什么活动征税,是征税的根据。 现代社会,课税对象主要为所得、商品和财产三大类。 税源:税收的经济来源或最终出处(与课税对象可能一 致,也可能不一致 )。 税目:课税对象的具体项目或课税对象的具体划分,它 规定了一个税种的征税范围(如个人所得税按所得可进 一步分为工资、租金、利息、股息等),反映征税的广 度 。 (三)课税标准 国家征税时的实际依据,或称课税依据。 对课税对象按统一标准(如货币价值)计量

(四)税率—一征多少税 税率:对课税对象征税的比率,税额与课税对象之比即 为税率,是计算应征税额的标准。反映征税的深度。 〉税率可划分为比例税率、定额税率和累进税率三类。 税平 率均 累进税率 比例税率 定额税率 税基

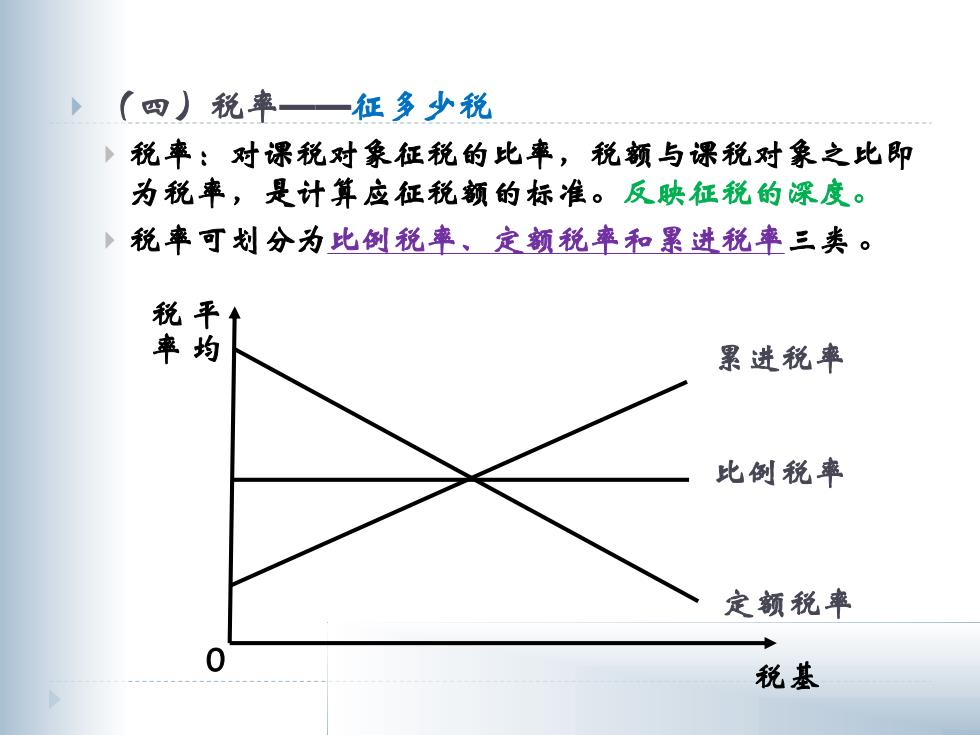

(四)税率——征多少税 税率:对课税对象征税的比率,税额与课税对象之比即 为税率,是计算应征税额的标准。反映征税的深度。 税率可划分为比例税率、定额税率和累进税率三类 。 平 均 税 率 0 累进税率 比例税率 定额税率 税基

I、比例税率 对同一课税对象,不论其数额大小,统一接一个比例征 税。税率不随课税对象数量的变动而变动。 >类型: 口(I)行业比例税率: 口按行业的差别规定不同的税 口(2)产品比例税率: 口按产品的不同规定不同的税率 口(3)地区差别比例税率: 口对不同地区实行不同的税率。 适用范围:商品课税 优点:同一课税对象的不同纳税人的负担相同,具有鼓 励生产、计算简便和有利于税收征管的优点 缺点:有悖于量能纳税原则

1、比例税率 对同一课税对象,不论其数额大小,统一按一个比例征 税。税率不随课税对象数量的变动而变动。 类型: (1)行业比例税率: 按行业的差别规定不同的税率 (2)产品比例税率: 按产品的不同规定不同的税率 (3)地区差别比例税率: 对不同地区实行不同的税率。 适用范围:商品课税 优点:同一课税对象的不同纳税人的负担相同,具有鼓 励生产、计算简便和有利于税收征管的优点 缺点:有悖于量能纳税原则

>2、定额税率 亦称固定税额,按课税对象的一定计量单位直接规定 一个固定的税额,而不规定征收比例。 适用范围:从量计征的税种 优缺点: 口在计算上更为便利,不受价格变动的影响; 口缺点:具有累退性质,负担不尽合理

2、定额税率 亦称固定税额,按课税对象的一定计量单位直接规定 一个固定的税额,而不规定征收比例。 适用范围:从量计征的税种 优缺点: 在计算上更为便利,不受价格变动的影响; 缺点:具有累退性质,负担不尽合理

>3、果进税率 按课税对象数额的大小,划分若干等级,每个等级由 低到高规定相应的税率,课税对象数额越火税事越高 ,数额越小税率越低。 )累进税率因计算方法的不同,又分为全额累进税率和 超额累进税率 口(I)全颜累进税率: 口把课税对象的全部按照与之相对应的税率征税,即接课税对 象对应的景高级次的税率统一征税。 口(2)超颜果进税率: 口把课税对象按数额大小划分为不同的等级,每个等级由低到 高分别规定税率,各等级分别计算税额,一定数颜的课税对 象同时使用几个税率

3、累进税率 按课税对象数额的大小,划分若干等级,每个等级由 低到高规定相应的税率,课税对象数额越大税率越高 ,数额越小税率越低。 累进税率因计算方法的不同,又分为全额累进税率和 超额累进税率 (1)全额累进税率: 把课税对象的全部按照与之相对应的税率征税,即按课税对 象对应的最高级次的税率统一征税。 (2)超额累进税率: 把课税对象按数额大小划分为不同的等级,每个等级由低到 高分别规定税率,各等级分别计算税额,一定数额的课税对 象同时使用几个税率