5.月末应根据“银行存款余额调节表”中调整后的余额进行账务处理,使企业银行存 款账的余额与调整后的余额一致。(X) 6.从财产清查的对象和范围看,年终决算前对企业财产物资所进行的清查一般属于全 面清查。() 7.在采用“永续盘存制”下,还需要再对各项财产物资进行实地盘点。(√) 七、计算题 1.资料 嘉利工厂2002年6月30日“银行存款日记账”账面余额为41353元,开户银行送达 的“对账单”其银行存款余额为43835元。经核查,发现有以下几笔 未达账项: (1)企业已送存银行#34875转账支票一张,面额1765元,企业已增加银行存款,开 户银行尚未入账。 (2)银行代企业支付水费183元,银行已入账,减少企业银行存款,企业尚未接到通 知,没有入账 (3)银行代企业收销货款3950元,银行已入账,增加企业银行存款,企业尚未接到 通知,没有入账。 (4)企业开出#49201转账支票一张,购买办公物品计金额480元,企业已记银行存 款减少,银行尚未入账。 要求」 根据上述资料,编制“银行存款余额调节表”,指出企业月末可动用的银行存款实有 数额。 答案:

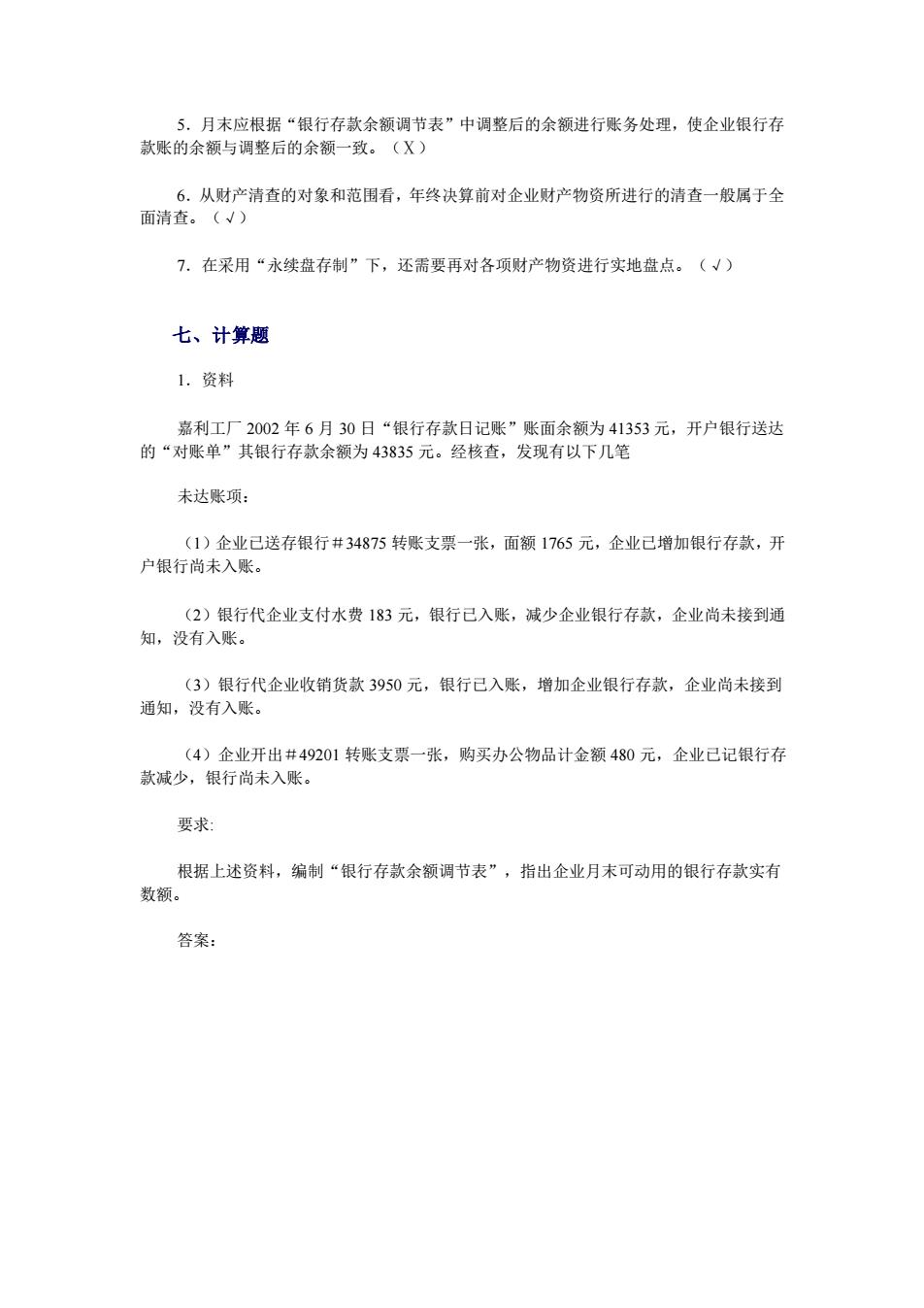

5.月末应根据“银行存款余额调节表”中调整后的余额进行账务处理,使企业银行存 款账的余额与调整后的余额一致。(Ⅹ) 6.从财产清查的对象和范围看,年终决算前对企业财产物资所进行的清查一般属于全 面清查。(√) 7.在采用“永续盘存制”下,还需要再对各项财产物资进行实地盘点。(√) 七、计算题 1.资料 嘉利工厂 2002 年 6 月 30 日“银行存款日记账”账面余额为 41353 元,开户银行送达 的“对账单”其银行存款余额为 43835 元。经核查,发现有以下几笔 未达账项: (1)企业已送存银行#34875 转账支票一张,面额 1765 元,企业已增加银行存款,开 户银行尚未入账。 (2)银行代企业支付水费 183 元,银行已入账,减少企业银行存款,企业尚未接到通 知,没有入账。 (3)银行代企业收销货款 3950 元,银行已入账,增加企业银行存款,企业尚未接到 通知,没有入账。 (4)企业开出#49201 转账支票一张,购买办公物品计金额 480 元,企业已记银行存 款减少,银行尚未入账。 要求: 根据上述资料,编制“银行存款余额调节表”,指出企业月末可动用的银行存款实有 数额。 答案:

银行存款余额调节表 存款种 结算户存款 2002年6月30日 单位:元 项 金额 项目 金 企业银行存款日记账余额 41353 银行对账单余额 43835 加:银行已收,企业未收 50 加.在口收,银行末收 1765 减:银行已付,企业未付 8 减:企业已付,银行未付 480 调节后存款余额 45120调节后存款余额 45120 企业月末可动用银行存款实有数额为:45120元. 2、资料 某工厂2002年度10月25一31日银行存款日记账和银行送来的对账单内容如下: 银行存款日记账 2002年 记账凭证 结算凭证 摘要 收入 支出余额 月日 字号 种举号数 24 余额 250000 25 银付 付购料 转麦 045 20000d 26 银付 付污费 06 10s 234000 3 90000 付修理罗 转支 047 2S0 31 银 109 收销货 转支 127 150000 340500 银行对账单 2002年 结算凭证 月 摘要 种类 号数 存入 支出 余额 10 24 250000 6 电汇 23400 100 200000 电 费 信汇 23001 中天公司 汇票 3200 三环公司 信汇 60000 90000 233200 要求: (1)根据上述资料将银行存款日记账与银行对账单进行逐笔核对(用红笔√表示对 讫),确定未达款项

2、资料 某工厂 2002 年度 10 月 25-31 日银行存款日记账和银行送来的对账单内容如下: 要求: (1)根据上述资料将银行存款日记账与银行对账单进行逐笔核对(用红笔√表示对 讫),确定未达款项