某元件生产经济效益比较表 (每万件 ) 项目 年份 次品率 维护费(元)总成本(元)利润(元) 1991 2.5% 150 4600 1240 1992 1.0% 160 4350 1590 1993 0.4% 180 4180 1910 1994 0.2% 220 3850 2270 1995 0.3% 340 4050 2030 1996 0.6% 560 4260 1760 1997 1.1% 760 4430 1380

某元件生产经济效益比较表 (每万件 ) 项目 年份 次品率 维护费(元)总成本(元)利润(元) 1991 2.5% 150 4600 1240 1992 1.0% 160 4350 1590 1993 0.4% 180 4180 1910 1994 0.2% 220 3850 2270 1995 0.3% 340 4050 2030 1996 0.6% 560 4260 1760 1997 1.1% 760 4430 1380

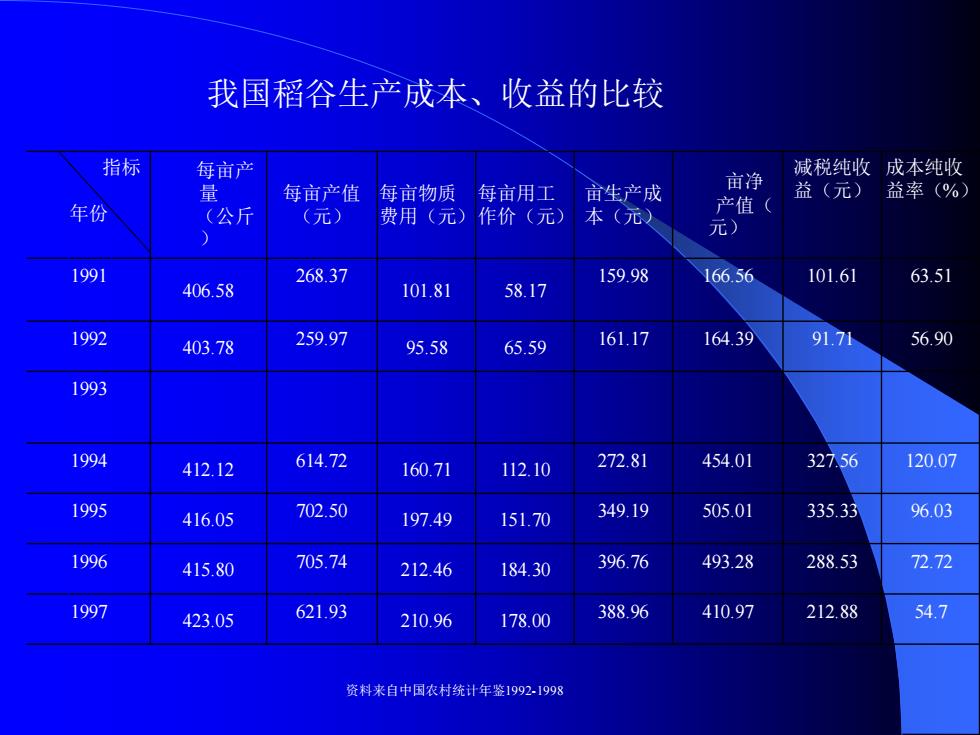

我国稻谷生产成本、收益的比较 指标 年份 每亩产 量 (公斤 ) 每亩产值 (元) 每亩物质 费用(元) 每亩用工 作价(元) 亩生产成 本(元) 亩净 产值( 元) 减税纯收 益(元) 成本纯收 益率(%) 1991 406.58 268.37 101.81 58.17 159.98 166.56 101.61 63.51 1992 403.78 259.97 95.58 65.59 161.17 164.39 91.71 56.90 1993 1994 412.12 614.72 160.71 112.10 272.81 454.01 327.56 120.07 1995 416.05 702.50 197.49 151.70 349.19 505.01 335.33 96.03 1996 415.80 705.74 212.46 184.30 396.76 493.28 288.53 72.72 1997 423.05 621.93 210.96 178.00 388.96 410.97 212.88 54.7 资料来自中国农村统计年鉴1992-1998

我国稻谷生产成本、收益的比较 指标 年份 每亩产 量 (公斤 ) 每亩产值 (元) 每亩物质 费用(元) 每亩用工 作价(元) 亩生产成 本(元) 亩净 产值( 元) 减税纯收 益(元) 成本纯收 益率(%) 1991 406.58 268.37 101.81 58.17 159.98 166.56 101.61 63.51 1992 403.78 259.97 95.58 65.59 161.17 164.39 91.71 56.90 1993 1994 412.12 614.72 160.71 112.10 272.81 454.01 327.56 120.07 1995 416.05 702.50 197.49 151.70 349.19 505.01 335.33 96.03 1996 415.80 705.74 212.46 184.30 396.76 493.28 288.53 72.72 1997 423.05 621.93 210.96 178.00 388.96 410.97 212.88 54.7 资料来自中国农村统计年鉴1992-1998

三、应用比较分析法时应遵循的原则 ⚫满足需要或最终产品的可比性 ⚫价格标准的可比性 ⚫计算口径的可比性 ⚫时间因素的可比性

三、应用比较分析法时应遵循的原则 ⚫满足需要或最终产品的可比性 ⚫价格标准的可比性 ⚫计算口径的可比性 ⚫时间因素的可比性

第二节 综合评分法 ⚫ 一、综合评分法的概念 ⚫ 二、综合评分法的步骤 ⚫ 三、对综合评分法的评价 ⚫ 四、综合评分法的改进

第二节 综合评分法 ⚫ 一、综合评分法的概念 ⚫ 二、综合评分法的步骤 ⚫ 三、对综合评分法的评价 ⚫ 四、综合评分法的改进

一、综合评分法的概念 ⚫ 综合评分法时对某一技术方案或技术措 施设置多项评价指标,通过对每项指标 设定分值进行综合评价和选优的一种数 量方法。 ⚫ 这种方法能将各个具体指标数值综合起 来,用一个总和数值来表示整个技术方 案的状况,借以从整体上概括评价各个 技术方案的优劣

一、综合评分法的概念 ⚫ 综合评分法时对某一技术方案或技术措 施设置多项评价指标,通过对每项指标 设定分值进行综合评价和选优的一种数 量方法。 ⚫ 这种方法能将各个具体指标数值综合起 来,用一个总和数值来表示整个技术方 案的状况,借以从整体上概括评价各个 技术方案的优劣