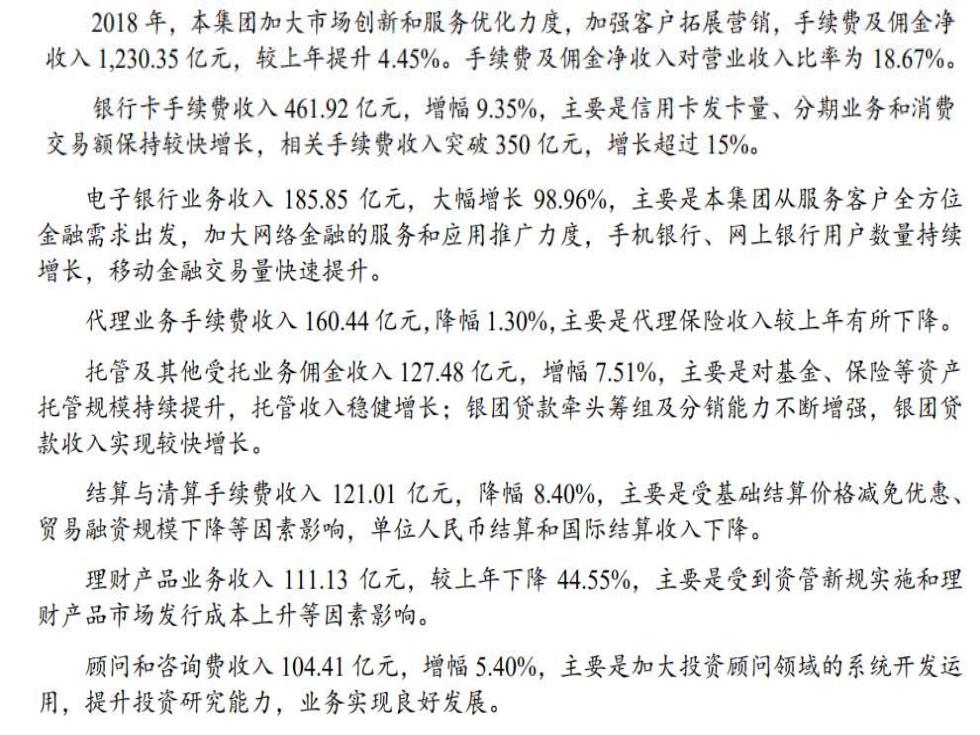

2018年,本集团加大市场创新和服务优化力度,加强客户拓展营销,手续费及佣金净 收入1,230.35亿元,较上年提升4.45%。手续费及佣金净收入对营业收入比率为18.67%。 银行卡手续费收入461.92亿元,增幅9.35%,主要是信用卡发卡量、分期业务和消费 交易额保持较快增长,相关手续费收入突破350亿元,增长超过15%。 电子银行业务收入185.85亿元,大幅增长98.96%,主要是本集团从服务客户全方位 金融需求出发,加大网络金融的服务和应用推广力度,手机银行、网上银行用户数量持续 增长,移动金融交易量快速提升。 代理业务手续费收入160.44亿元,降幅1.30%,主要是代理保险收入较上年有所下降。 托管及其他受托业务佣金收入127.48亿元,增幅7.51%,主要是对基金、保险等资产 托管规模持续提升,托管收入稳健增长;银团贷款牵头筹组及分销能力不断增强,银团贷 款收入实现较快增长。 结算与清算手续费收入121.01亿元,降幅8.40%,主要是受基础结算价格减免优惠、 贸易融资规模下降等因素影响,单位人民币结算和国际结算收入下降。 理财产品业务收入111.13亿元,较上年下降44.55%,主要是受到资管新规实施和理 财产品市场发行成本上升等因素影响。 顾问和咨询费收入104.41亿元,增幅5.40%,主要是加大投资顾问领域的系统开发运 用,提升投资研究能力,业务实现良好发展

第一节 中间业务概述 中间业务的含义 在以英美为主的西方商业银行业务中,与我国 中间业务概念相对应对是表外业务。 2001年7月4日中国人民银行颁布的《商业银 行中间业务暂行规定》规定,中间业务是指不构 成商业银行表内资产、表内负债,形成银行非利 息收入业务。即能为商业银行带来货币收入,却 不直接列入银行资产负债表内的业务

第一节 中间业务概述 ❖ 中间业务的含义 在以英美为主的西方商业银行业务中,与我国 中间业务概念相对应对是表外业务。 2001年7月4日中国人民银行颁布的《商业银 行中间业务暂行规定》规定,中间业务是指不构 成商业银行表内资产、表内负债,形成银行非利 息收入业务。即能为商业银行带来货币收入,却 不直接列入银行资产负债表内的业务

其他非利息收入 下表列出所示期间本集团其他非利息收入构成及变动情况。 (人民币百万元,百分比除外) 2018年 2017年 变圳% 保险业务收入 21,495 26,349 (18.42) 授资收益 14.586 6,411 127.52 汇兑收益 6,153 14.455 (57.43) 公允价值变动收益」(损失) 144 (32 (550.00) 其他 7,200 4222 70.54 其他非利息收入总额 49.578 51,405 3.5) 数据来源:中国建设银行股份有限公司2018年年报

数据来源:中国建设银行股份有限公司2018年年报

中间业务的特点 中间业务的开展主要以商业银行的资产业务和 负债业务为基础,接受客户的委托,服务于客户的 金融和信息咨询需要。具有不运用或不直接运用自 己的资金,以收取手续费的形式获取收入,风险低 的特点。在实践中常表现为以下特点: 表外性 多样性 风险差异性

❖ 中间业务的特点 中间业务的开展主要以商业银行的资产业务和 负债业务为基础,接受客户的委托,服务于客户的 金融和信息咨询需要。具有不运用或不直接运用自 己的资金,以收取手续费的形式获取收入,风险低 的特点。 在实践中常表现为以下特点: ⚫ 表外性 ⚫ 多样性 ⚫ 风险差异性

中间业务的种类 根据巴塞尔委员会对表外业务广义和狭义概念的 区别,按照是否构成银行或有资产和或有负债,可以 将表外业务分为两类: (1)或有债权/债务类表外业务。 贷款承诺、担保和金融衍生工具类业务。 (2)金融服务类表外业务。 代理类、信托类、信息咨询类、结算支付类以及 与贷款和进出口有关的服务

❖ 中间业务的种类 根据巴塞尔委员会对表外业务广义和狭义概念的 区别,按照是否构成银行或有资产和或有负债,可以 将表外业务分为两类: (1)或有债权/债务类表外业务。 贷款承诺、担保和金融衍生工具类业务。 (2)金融服务类表外业务。 代理类、信托类、信息咨询类、结算支付类以及 与贷款和进出口有关的服务