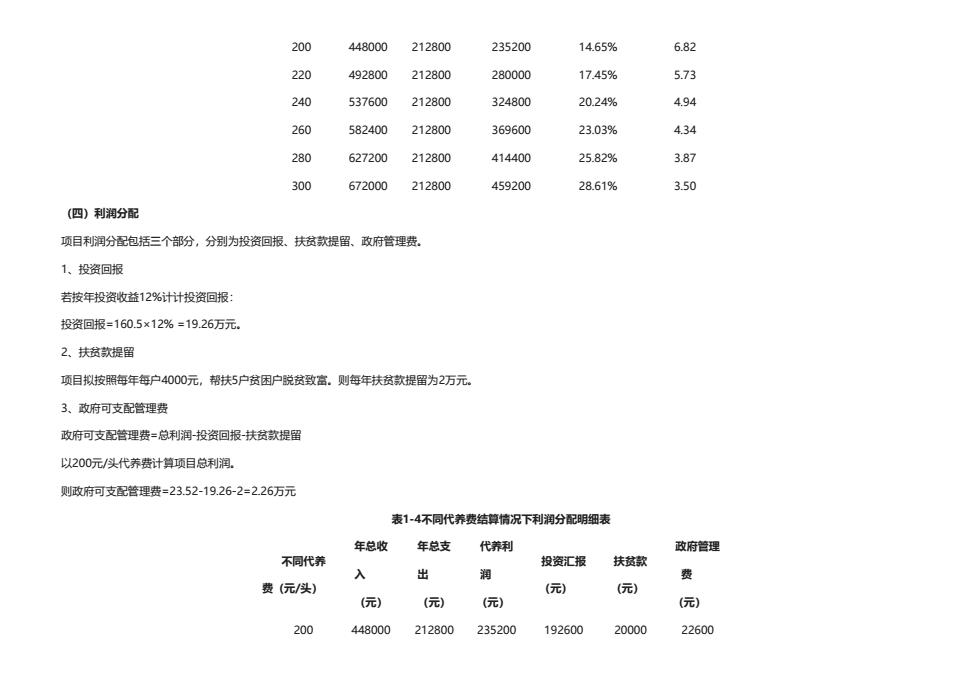

若以200元/头代养费为基础。则项目年总收入为: 总收入=2240×200=44.8万元. (二)运行成本(平均运营成本95元/头) 1、饲养人工费(每头育肥猪25元)=2240×25=5.6万元 2、水电费(每头育肥猪20元)=2240×20=4.48万元 3、低值易耗费(每头育肥猪10元)=2240×10=2.24万元 4、维护费(每头育肥猪10元)=2240×10=2.24万元 5、环保运行(每头育肥猪15元)=2240×15=3.36万元 6、带头人人力费(每头育肥猪10元)=2240×10=2.24万元 7、土地租金(每头育把猪5元)=2240×5=1.12万元 项目年运用成本为:21.28万元 平均每头猪运营成本为:95元/头 (但)代养利润 代养利润=总收入运行成本 若以200元/头代养费为基础。则项目代养利润为: 代养利润=44.8-21.28=23.52万元 由于受市场行情波动、养殖运营和管理水平的差异,代养费存在差异.具体情况见下表所示 表1-3X项目代养费敏感性分析表 不同代养 年总收 投资回报 静态投资回收 年总支年可支配的利 入 率 期 (元/ 出(元) 润(元) (元) (%) (年) 头)

若以200元/头代养费为基础。则项目年总收入为: 总收入=2240×200 =44.8万元。 (二)运行成本(平均运营成本95元/头) 1、饲养人工费(每头育肥猪25元)=2240×25=5.6万元 2、水电费(每头育肥猪20元)=2240×20=4.48万元 3、低值易耗费(每头育肥猪10元)=2240×10=2.24万元 4、维护费(每头育肥猪10元)=2240×10=2.24万元 5、环保运行(每头育肥猪15元)=2240×15=3.36万元 6、带头人人力费(每头育肥猪10元)=2240×10=2.24万元 7、土地租金(每头育肥猪5元)=2240×5=1.12万元 项目年运用成本为:21.28万元。 平均每头猪运营成本为:95元/头 (三)代养利润 代养利润=总收入-运行成本 若以200元/头代养费为基础。则项目代养利润为: 代养利润=44.8-21.28=23.52万元 由于受市场行情波动、养殖运营和管理水平的差异,代养费存在差异。具体情况见下表所示: 表1-3 xx项目代养费敏感性分析表 不同代养 费 (元/ 头) 年总收 入 (元) 年总支 出(元) 年可支配的利 润(元) 投资回报 率 (%) 静态投资回收 期 (年)

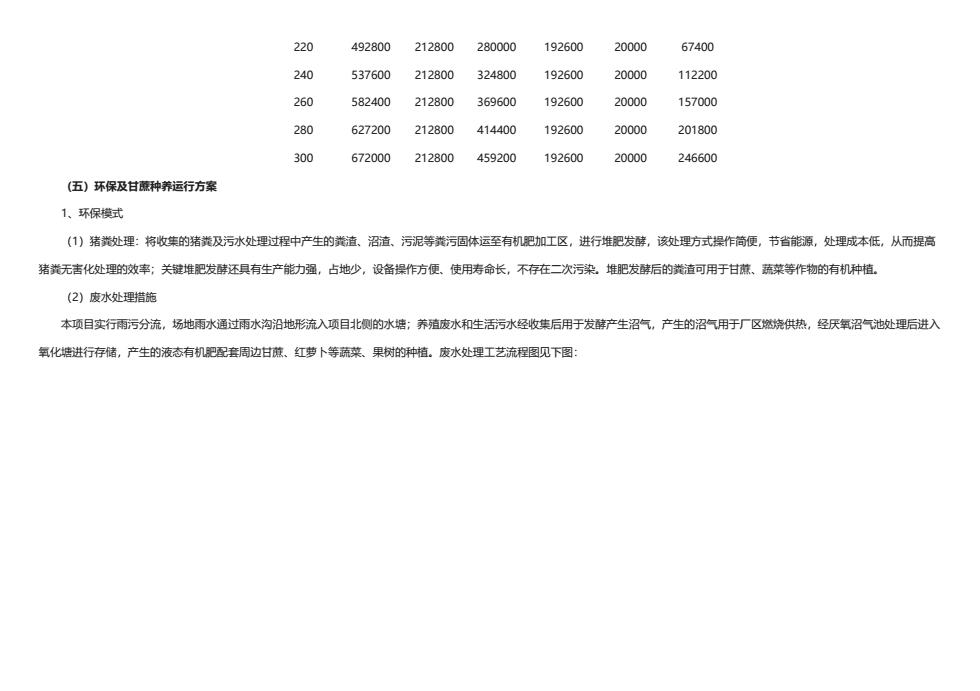

200 448000 212800 235200 14.65% 6.82 220 492800 212800 280000 17.45% 5.73 240 537600 212800 324800 20.24% 4.94 260 582400 212800 369600 23.03% 4.34 280 627200 212800 414400 25.82% 3.87 300 672000 212800 459200 28.61% 3.50 (四)利润分配 项目利润分配包括三个部分,分别为投资回报、扶贫款提留、政府管理费 1、投资回报 若按年投资收益12%计计投资回报: 投资回报=160.5×12%=19.26万元 2.扶贫款提留 项目拟按照每年每户4000元,帮扶5户贫困户脱贫致富.则每年扶贫款提留为2万元。 3、改府可支配管理费 政府可支配管理费=总利润-投资回报扶贫款提留 以200元/头代养费计算项目总利润。 则政府可支配管理费=23.52-19.26-2=2.26万元 表1~4不同代养费结算情况下利润分配明细表 年总收 年总支 代养利 政府管理 不同代养 投资汇报扶贫款 入 出 岁 费 费(元/头) (元) (元) (元) (元) (元) (元) 200 448000 212800 235200 192600 20000 22600

200 448000 212800 235200 14.65% 6.82 220 492800 212800 280000 17.45% 5.73 240 537600 212800 324800 20.24% 4.94 260 582400 212800 369600 23.03% 4.34 280 627200 212800 414400 25.82% 3.87 300 672000 212800 459200 28.61% 3.50 (四)利润分配 项目利润分配包括三个部分,分别为投资回报、扶贫款提留、政府管理费。 1、投资回报 若按年投资收益12%计计投资回报: 投资回报=160.5×12% =19.26万元。 2、扶贫款提留 项目拟按照每年每户4000元,帮扶5户贫困户脱贫致富。则每年扶贫款提留为2万元。 3、政府可支配管理费 政府可支配管理费=总利润-投资回报-扶贫款提留 以200元/头代养费计算项目总利润。 则政府可支配管理费=23.52-19.26-2=2.26万元 表1-4不同代养费结算情况下利润分配明细表 不同代养 费(元/头) 年总收 入 (元) 年总支 出 (元) 代养利 润 (元) 投资汇报 (元) 扶贫款 (元) 政府管理 费 (元) 200 448000 212800 235200 192600 20000 22600

220 492800 212800 280000 192600 20000 67400 240 537600 212800 324800 192600 20000 112200 260 582400 212800 369600 192600 20000 157000 280 627200 212800 414400 192600 20000 201800 300 672000 212800 459200 192600 20000 246600 (五)环保及甘藏种养运行方案 1、环保模式 (1)猪粪处理:将收集的猪粪及污水处理过程中产生的黄渣、沼渣、污泥等粪污固体运至有机肥加工区,进行堆把发酵,该处理方式操作简便,节省能源,处理成本低,从而提高 猪粪无害化处理的效率;关键堆肥发酵还具有生产能力强,占地少,设备操作方便、使用寿命长,不存在二次污染,堆肥发酵后的粪渣可用于甘蔗、蔬菜等作物的有机种植 (2)废水处理措施 本项目实行雨污分流,场地雨水通过雨水沟沿地形流入项目北侧的水塘;养殖废水和生活污水经收集后用于发酵产生沼气,产生的沼气用于厂区燃烧供热,经厌氧沼气池处理后进入 氧化塘进行存储,产生的液态有机肥图套周边甘蔗、红萝卜等疏菜、果树的种植。废水处理工艺流程图见下图:

220 492800 212800 280000 192600 20000 67400 240 537600 212800 324800 192600 20000 112200 260 582400 212800 369600 192600 20000 157000 280 627200 212800 414400 192600 20000 201800 300 672000 212800 459200 192600 20000 246600 (五)环保及甘蔗种养运行方案 1、环保模式 (1)猪粪处理:将收集的猪粪及污水处理过程中产生的粪渣、沼渣、污泥等粪污固体运至有机肥加工区,进行堆肥发酵,该处理方式操作简便,节省能源,处理成本低,从而提高 猪粪无害化处理的效率;关键堆肥发酵还具有生产能力强,占地少,设备操作方便、使用寿命长,不存在二次污染。堆肥发酵后的粪渣可用于甘蔗、蔬菜等作物的有机种植。 (2)废水处理措施 本项目实行雨污分流,场地雨水通过雨水沟沿地形流入项目北侧的水塘;养殖废水和生活污水经收集后用于发酵产生沼气,产生的沼气用于厂区燃烧供热,经厌氧沼气池处理后进入 氧化塘进行存储,产生的液态有机肥配套周边甘蔗、红萝卜等蔬菜、果树的种植。废水处理工艺流程图见下图:

污水 格栅 固液分离机 堆肥 沼气 黑泥膜沼气池 固态有机肥 脱硫 好氧池 发电、产热 臭氧陆 用于生产区 照明、燃气 液态有机肥 用于周边甘蔗、红萝卜 等作物的有机种植 2.甘藏种养运行方案 公司积极推动当地甘蔗等特色作物的有机种植。 据了解甘藏不怕肥,如果添加了腐熟的农家肥和复合肥的甘蔗地亩产可达到6000斤以上的亩产,而肥料不足的甘减亩产可能只有4000-5000斤,因此在变废为宝的同时,通过有机 肥料的添加,既增加了作物的单产,又提高了销售价格(有机作物售价比同类作物高30%的售价),创造较高的经济效益。 浇避季节:甘蔗发芽(3月份)至收割前(10月份)。 配套有机种植效益: (1)增产效果:甘藏增产约10-20%,即增产1-2吨/亩。若按每亩增产1吨计则每亩增收600元。 (2)省施化肥:每亩少尿素等氮肥,节省约300-400元,同时还有效防止因使用化肥而造成的土地板结等结果 因此,项目采用种养结合,配套有机种植环节每亩创收900-1000元。若配套500亩甘地种植,可实现塔收45-50万

2、甘蔗种养运行方案 公司积极推动当地甘蔗等特色作物的有机种植。 据了解甘蔗不怕肥,如果添加了腐熟的农家肥和复合肥的甘蔗地亩产可达到6000斤以上的亩产,而肥料不足的甘蔗亩产可能只有4000-5000斤,因此在变废为宝的同时,通过有机 肥料的添加,既增加了作物的单产,又提高了销售价格(有机作物售价比同类作物高30%的售价),创造较高的经济效益。 浇灌季节:甘蔗发芽(3月份)至收割前(10月份)。 配套有机种植效益: (1)增产效果:甘蔗增产约10-20%,即增产1-2吨/亩。若按每亩增产1吨计则每亩增收600元。 (2)省施化肥:每亩少尿素等氮肥,节省约300-400元。同时还有效防止因使用化肥而造成的土地板结等结果。 因此,项目采用种养结合,配套有机种植环节每亩创收900-1000元。若配套500亩甘蔗地种植,可实现增收45-50万

1.2可行性研究编制依据 1、国家关于可行性研究报告编制的相关规定: 2.项目可行性研究报告编制委托书: 3、《x区安全生产条例安全生产条例》: 4、国家计委、建设部发布的《建设项目经济评价方法与参数》(第三版); 5、国家有关环保、消防、劳动卫生等法律法规和标准: 6、《中华人民共和国国民经济和社会发展第十三个五年规划纲要》: 7、《产业结构调整指导目录(2011年本)》(2014年修正); 8、《全国生猪生产发展规划(2016-2020年)》: 9、《xx区新型城镇化规划》(2014-2020年); 10.《0x市国民经济和社会发展第十三个五年规划纲要》: 11、项目建设单位提供的有关技术资料、项目方案及基础材料。 1.3可行性研究工作原则和范围 本项目可行性研究结合项目建设单位实际情况和基本条件,认真分析其产品市场、规模、工艺、设备及管理状况,在对内外部环境进行分析和研究的基础上,论证项目建设的必要性 和可行性,提出建设方案,制定项目实施计划,估算项目投资,进行社会经济效益分析,并提出项目建设的有关结论性意见,以供有关部门进行决策。研究范国包括: (1)项目提出的背景及建设的必要性: (2)项目产品概述及市场前景分析: (3)项目建设条件: (4)项目建设规模与内容: (5)工程技术方案: (6)环境保护、安全卫生和节能等方面的措施 (7)项目实施计划: (8)组织机构与劳动定员:

1.2可行性研究编制依据 1、国家关于可行性研究报告编制的相关规定; 2、项目可行性研究报告编制委托书; 3、《xx区安全生产条例安全生产条例》; 4、国家计委、建设部发布的《建设项目经济评价方法与参数》(第三版); 5、国家有关环保、消防、劳动卫生等法律法规和标准; 6、《中华人民共和国国民经济和社会发展第十三个五年规划纲要》; 7、《产业结构调整指导目录(2011年本)》(2014年修正); 8、《全国生猪生产发展规划(2016-2020年)》; 9、《xx区新型城镇化规划》(2014-2020年); 10、《xx市国民经济和社会发展第十三个五年规划纲要》; 11、项目建设单位提供的有关技术资料、项目方案及基础材料。 1.3可行性研究工作原则和范围 本项目可行性研究结合项目建设单位实际情况和基本条件,认真分析其产品市场、规模、工艺、设备及管理状况,在对内外部环境进行分析和研究的基础上,论证项目建设的必要性 和可行性,提出建设方案,制定项目实施计划,估算项目投资,进行社会经济效益分析,并提出项目建设的有关结论性意见,以供有关部门进行决策。研究范围包括: (1)项目提出的背景及建设的必要性; (2)项目产品概述及市场前景分析; (3)项目建设条件; (4)项目建设规模与内容; (5)工程技术方案; (6)环境保护、安全卫生和节能等方面的措施; (7)项目实施计划; (8)组织机构与劳动定员;