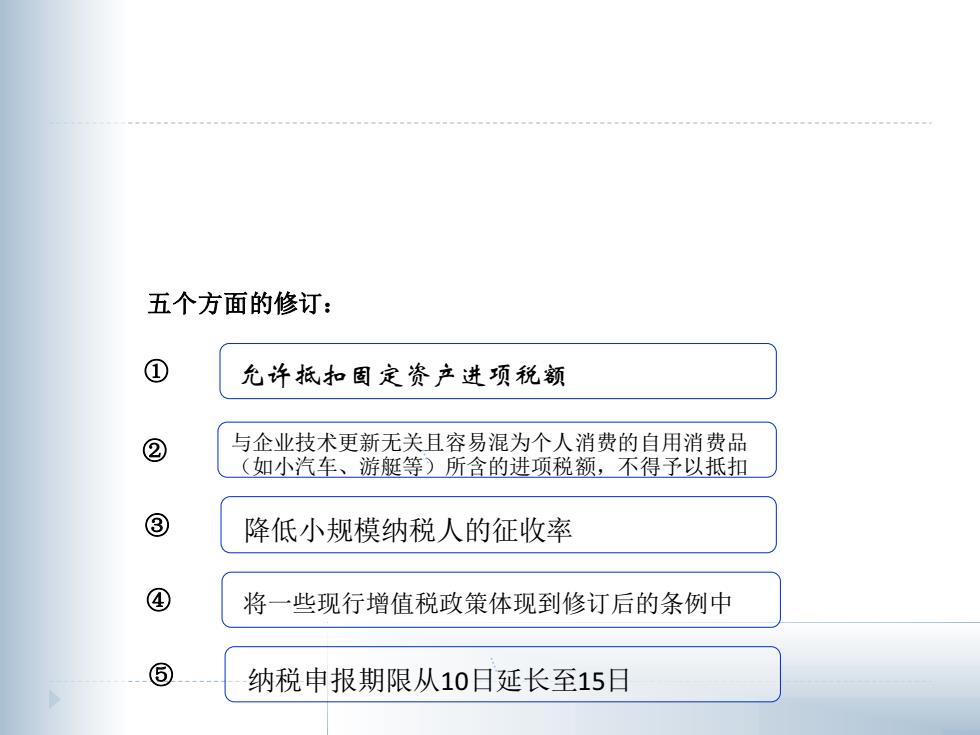

五个方面的修订: 允许抵扣固定资产进项税额 ② 与企业技术更新无关且容易混为个人消费的自用消费品 (如小汽车、游艇等)所含的进项税额,不得予以抵扣 ③ 降低小规模纳税人的征收率 4 将一些现行增值税政策体现到修订后的条例中 ⑤ 纳税申报期限从10日延长至15日

① 允许抵扣固定资产进项税额 ② 与企业技术更新无关且容易混为个人消费的自用消费品 (如小汽车、游艇等)所含的进项税额,不得予以抵扣 ③ 降低小规模纳税人的征收率 五个方面的修订: ④ 将一些现行增值税政策体现到修订后的条例中 ⑤ 纳税申报期限从10日延长至15日

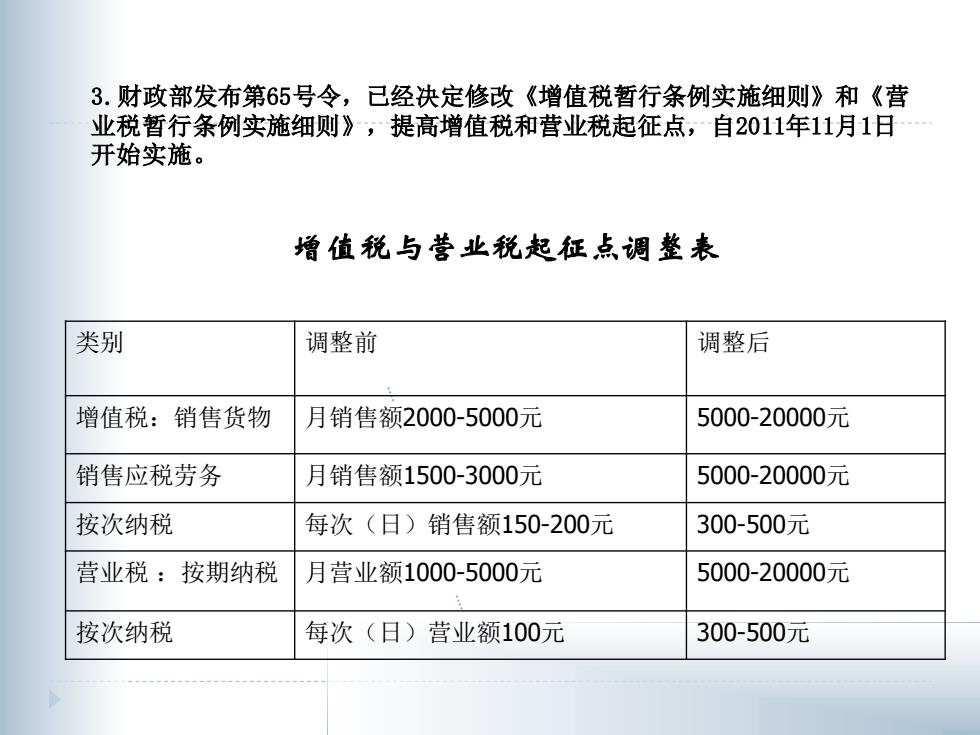

3.财政部发布第65号令,已经决定修改《增值税暂行条例实施细则》和《营 业税暂行条例实施细则》,提高增值税和营业税起征点,自2011年11月1日 开始实施。 增值税与营业税起征点调整表 类别 调整前 调整后 增值税:销售货物 月销售额2000-5000元 5000-20000元 销售应税劳务 月销售额1500-3000元 5000-20000元 按次纳税 每次(日)销售额150-200元 300-500元 营业税:按期纳税 月营业额1000-5000元 5000-20000元 按次纳税 每次(日)营业额100元 300-500元

3.财政部发布第65号令,已经决定修改《增值税暂行条例实施细则》和《营 业税暂行条例实施细则》,提高增值税和营业税起征点,自2011年11月1日 开始实施。 类别 调整前 调整后 增值税:销售货物 月销售额2000-5000元 5000-20000元 销售应税劳务 月销售额1500-3000元 5000-20000元 按次纳税 每次(日)销售额150-200元 300-500元 营业税 :按期纳税 月营业额1000-5000元 5000-20000元 按次纳税 每次(日)营业额100元 300-500元 增值税与营业税起征点调整表

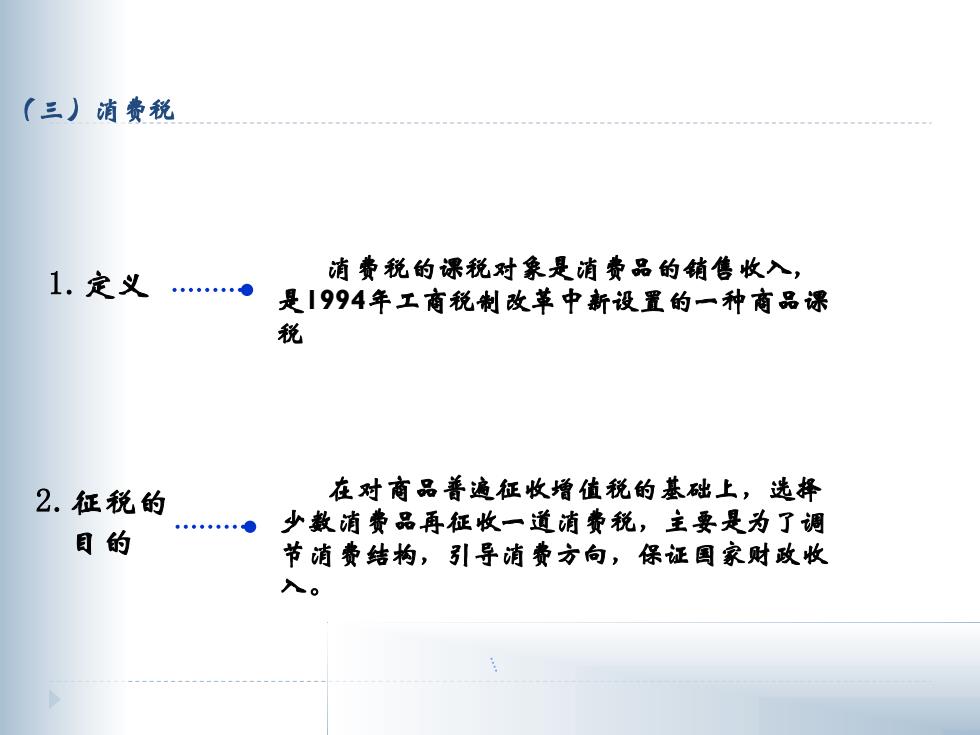

(三)消费税 1.定义 消费税的课税对象是随费品的销售收入, .● 是1994年工商税制改苹中新设置的一种商品课 税 2.征税的 在对商品普遍征收增值税的基础上,选择 .●少教消费品再征收一道消费税,主要是为了调 目的 节消费结构,引导消费方向,保证国家财政收 入

(三)消费税 1.定义 消费税的课税对象是消费品的销售收入, 是1994年工商税制改革中新设置的一种商品课 税 2.征税的 目的 在对商品普遍征收增值税的基础上,选择 少数消费品再征收一道消费税,主要是为了调 节消费结构,引导消费方向,保证国家财政收 入