第巴章存货 学习要点: 1.了解存货的概念、特点及其分类 2.重点掌握存货数量的确定 3.重点掌握存货的计量

第七章 存 货 学习要点: 1.了解存货的概念、特点及其分类 2 .重点掌握存货数量的确定 3.重点掌握存货的计量

第一节存货概述 一、存货的性质 1、存货会计的重要性 2、存货的确认 二、存货的分类 (一)服务性行业 (二)商业企业 (三)制造业

第一节 存货概述 一、存货的性质 1、存货会计的重要性 2、存货的确认 二、存货的分类 (一)服务性行业 (二)商业企业 (三)制造业

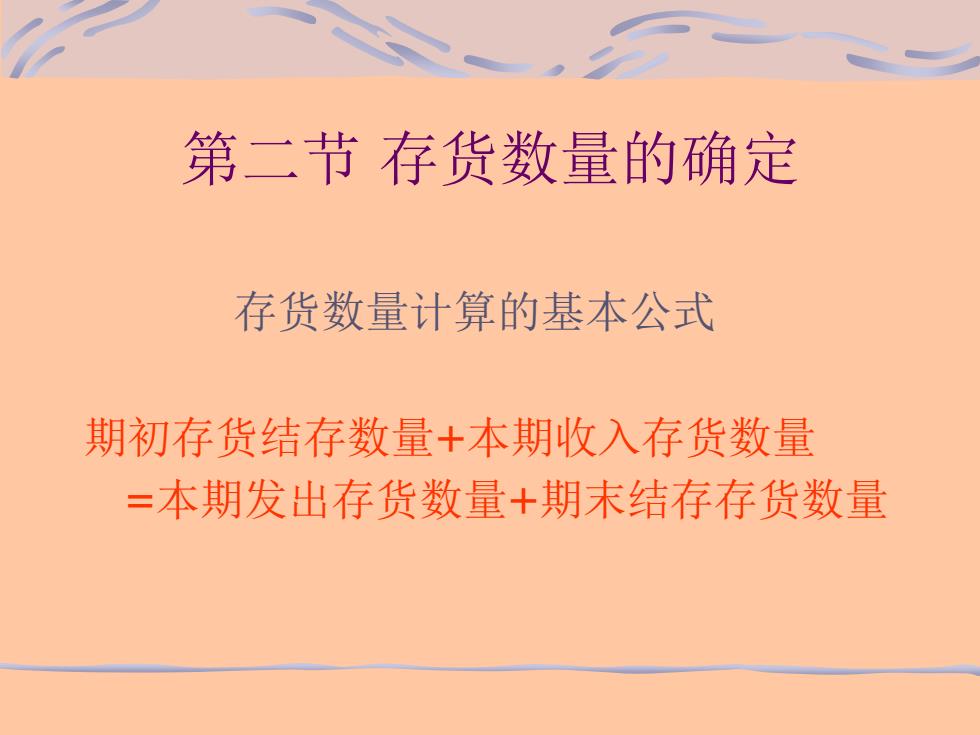

第二节存货数量的确定 存货数量计算的基本公式 期初存货结存数量+本期收入存货数量 =本期发出存货数量+期末结存存货数量

第二节 存货数量的确定 存货数量计算的基本公式 期初存货结存数量+本期收入存货数量 =本期发出存货数量+期末结存存货数量

存货数量的确定 >实地盘存制 定义 举例 优点,缺点 >永续盘存制 定义 举例 优点,缺点

存货数量的确定 ➢ 实地盘存制 定义 举例 优点,缺点 ➢ 永续盘存制 定义 举例 优点,缺点

存货数量的确定 >两者的比较 账户设置 存货发出的反应 盘点盘亏的反应 存货明细账的设置 >存货盘亏盘盈的会计处理 盘盈 盘亏

存货数量的确定 ➢ 两者的比较 账户设置 存货发出的反应 盘点盘亏的反应 存货明细账的设置 ➢ 存货盘亏盘盈的会计处理 盘盈 盘亏