第二章帐户与复式记帐 学习要点: 定经济主体所发生的经济 业务(会计事项)记录下来的方法 (1)记录载体-帐户 (2)记帐方法--复式记帐

第二章 帐户与复式记帐 学习要点: 一定经济主体所发生的经济 业务(会计事项)记录下来的方法 (1)记录载体---帐户 (2)记帐方法---复式记帐

第一节帐户 一、会计科目 1.定义:由国家统一规定的,对会计要素进行具体分类的 标志 2.特点:统一性、科学性、完整性 3.分类: (1)按经济内容分:— 资产类会计科目 负债类会计科目 厅有者权益类会计科目 成本费用类会计科目 损益类会计科目

第一节 帐户 一、会计科目 1.定义:由国家统一规定的,对会计要素进行具体分类的 标志。 2.特点:统一性、科学性、完整性 3.分类: (1)按经济内容分: 资产类会计科目 负债类会计科目 所有者权益类会计科目 成本费用类会计科目 损益类会计科目

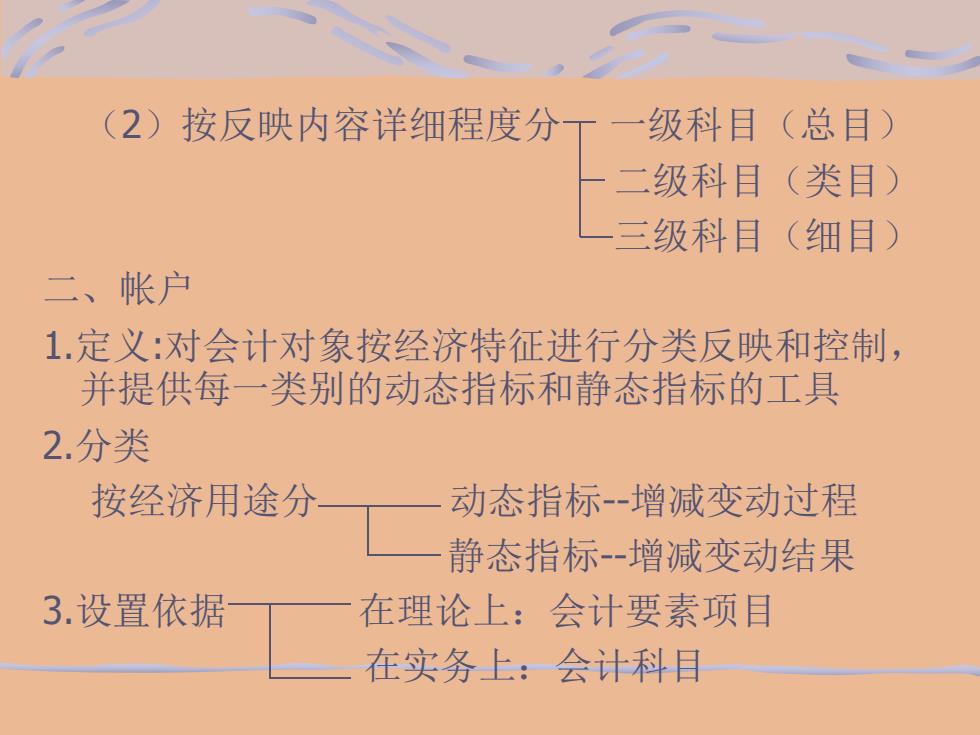

(2) 按反映内容详细程度分丁一级科目(总目) 二级科目(类目) 三级科目(细目) 二、帐户 1.定义:对会计对象按经济特征进行分类反映和控制, 并提供每一类别的动态指标和静态指标的工具 2.分类 按经济用途分 动态指标-增减变动过程 静态指标-增减变动结果 3.设置依据 在理论上:会计要素项目 在实务上:会计科目

(2)按反映内容详细程度分 一级科目(总目) 二级科目(类目) 三级科目(细目) 二、帐户 1.定义:对会计对象按经济特征进行分类反映和控制, 并提供每一类别的动态指标和静态指标的工具 2.分类 按经济用途分 动态指标--增减变动过程 静态指标--增减变动结果 3.设置依据 在理论上:会计要素项目 在实务上:会计科目

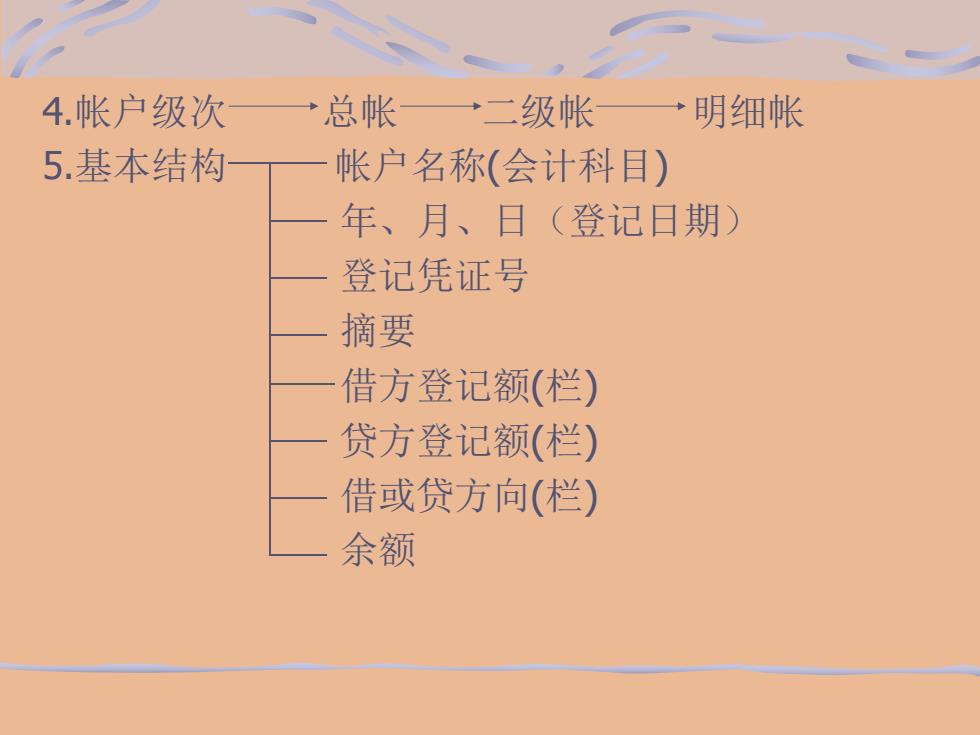

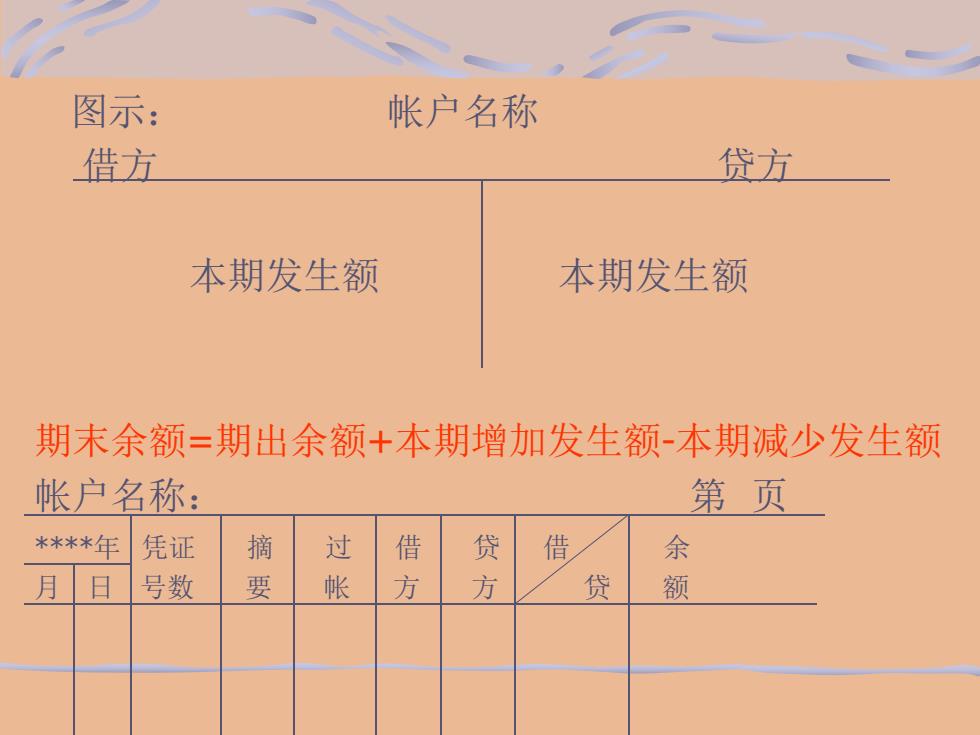

4.帐户级次 一→总帐一→二级帐 →明细帐 5.基本结构 帐户名称(会计科目) 年、月、日(登记日期) 登记凭证号 摘要 借方登记额(栏) 贷方登记额(栏) 借或贷方向(栏) 余额

4.帐户级次 总帐 二级帐 明细帐 5.基本结构 帐户名称(会计科目) 年、月、日(登记日期) 登记凭证号 摘要 借方登记额(栏) 贷方登记额(栏) 借或贷方向(栏) 余额

图示: 帐户名称 借方 贷方 本期发生额 本期发生额 期末余额=期出余额+本期增加发生额-本期减少发生额 帐户名称: 第页 *米**年 凭证 摘 过 借 贷 借 余 月 号数 要 帐 方 方 贷 额

图示: 帐户名称 借方 贷方 本期发生额 本期发生额 期末余额=期出余额+本期增加发生额-本期减少发生额 帐户名称: 第 页 ****年 凭证 摘 过 借 贷 借 余 月 日 号数 要 帐 方 方 贷 额