第四章试算与调整 学习要点: 检查日常记录的正确性: 权责发生制下期末配比 三 业务的调整

第四章 试算与调整 学习要点: 检查日常记录的正确性; 权责发生制下期末配比 业务的调整

第一节试算 一、试算表的用途 1、验证会计记录中计算有无错误 2、便于编制会计报表 3、粗略显示财务状况和经营成果 二、试算表依据的原理和编制方法 1、资产=负债+所有者权益 2、有借必有贷,借贷必相等

第一节 试 算 一、试算表的用途 1、验证会计记录中计算有无错误 2、便于编制会计报表 3、粗略显示财务状况和经营成果 二、试算表依据的原理和编制方法 1、资产=负债+所有者权益 2、有借必有贷,借贷必相等

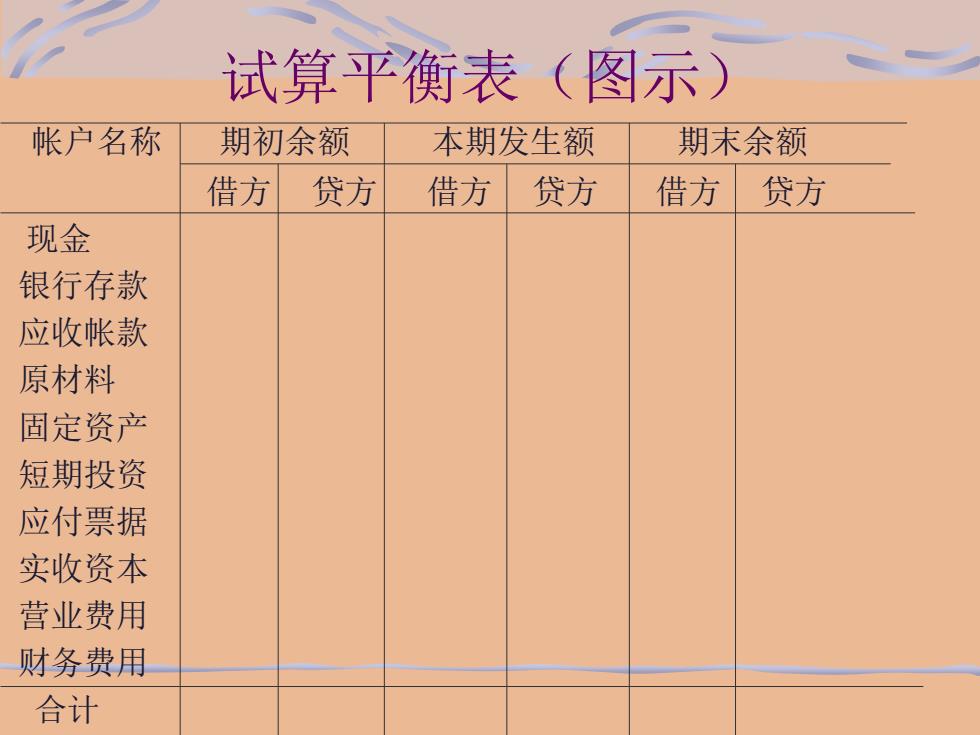

试算平衡表(图示) 帐户名称 期初余额 本期发生额 期末余额 借方贷方 借方 贷方 借方 贷方 现金 银行存款 应收帐款 原材料 固定资产 短期投资 应付票据 实收资本 营业费用 财务费用 合计

试算平衡表(图示) 帐户名称 期初余额 本期发生额 期末余额 借方 贷方 借方 贷方 借方 贷方 现金 银行存款 应收帐款 原材料 固定资产 短期投资 应付票据 实收资本 营业费用 财务费用 合计

三、试算表编制实例P76 四、试算表的缺点 当试算表借贷总和相等时,可确定 1、全部经济业务均以相等金额记入借和贷方: 2、试算表所列帐户余额的加总,正确无误。 并不能表示帐户处理完全正确,因为: 1、借贷同时遗漏 2、借贷同时重复记帐 3、借方或贷方发生相同数额错误

三、试算表编制实例P76 四、试算表的缺点 当试算表借贷总和相等时,可确定 1、全部经济业务均以相等金额记入借和贷方; 2、试算表所列帐户余额的加总,正确无误。 并不能表示帐户处理完全正确,因为: 1、借贷同时遗漏 2、借贷同时重复记帐 3、借方或贷方发生相同数额错误

五、错帐更正 (一)划线更正法 使用范围;改正方法。 (二)红字更正法 使用范围;改正方法。 (三)补充登记法 使用范围;改正方法

五、错帐更正 (一)划线更正法 使用范围;改正方法。 (二)红字更正法 使用范围;改正方法。 (三)补充登记法 使用范围;改正方法