国际收支借贷记账法的理解 从资金的循环角度:借方表示资金占用,贷方表示资金 来源 从交易行为角度:借方表示“得”,贷方表示“失” 从货币价值补偿角度:借方表示支付,贷方表示收入

国际收支借贷记账法的理解 从资金的循环角度:借方表示资金占用,贷方表示资金 来源 从交易行为角度:借方表示“得”,贷方表示“失” 从货币价值补偿角度:借方表示支付,贷方表示收入

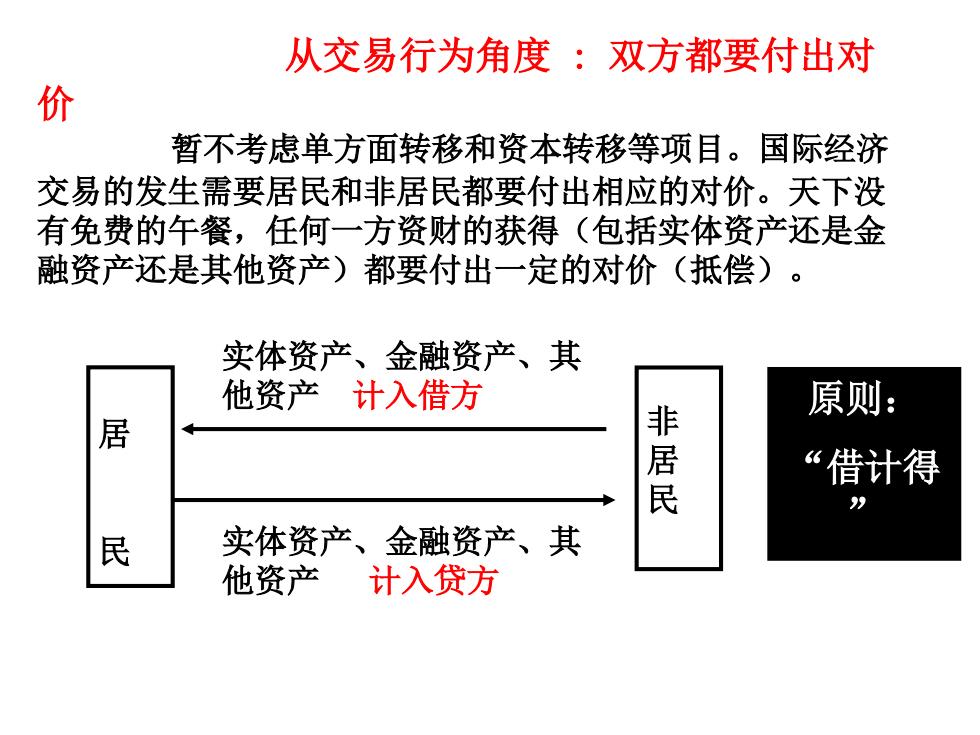

从交易行为角度:双方都要付出对 价 暂不考虑单方面转移和资本转移等项目。国际经济 交易的发生需要居民和非居民都要付出相应的对价。天下没 有免费的午餐,任何一方资财的获得(包括实体资产还是金 融资产还是其他资产)都要付出一定的对价(抵偿)。 实体资产、金融资产、其 他资产计入借方 原则: 居 居民 “借计得 之 民 实体资产、金融资产、其 他资产 计入贷方

从交易行为角度 : 双方都要付出对 价 暂不考虑单方面转移和资本转移等项目。国际经济 交易的发生需要居民和非居民都要付出相应的对价。天下没 有免费的午餐,任何一方资财的获得(包括实体资产还是金 融资产还是其他资产)都要付出一定的对价(抵偿)。 居 民 非 居 民 实体资产、金融资产、其 他资产 计入贷方 实体资产、金融资产、其 他资产 计入借方 原则: “借计得 ” “贷计失

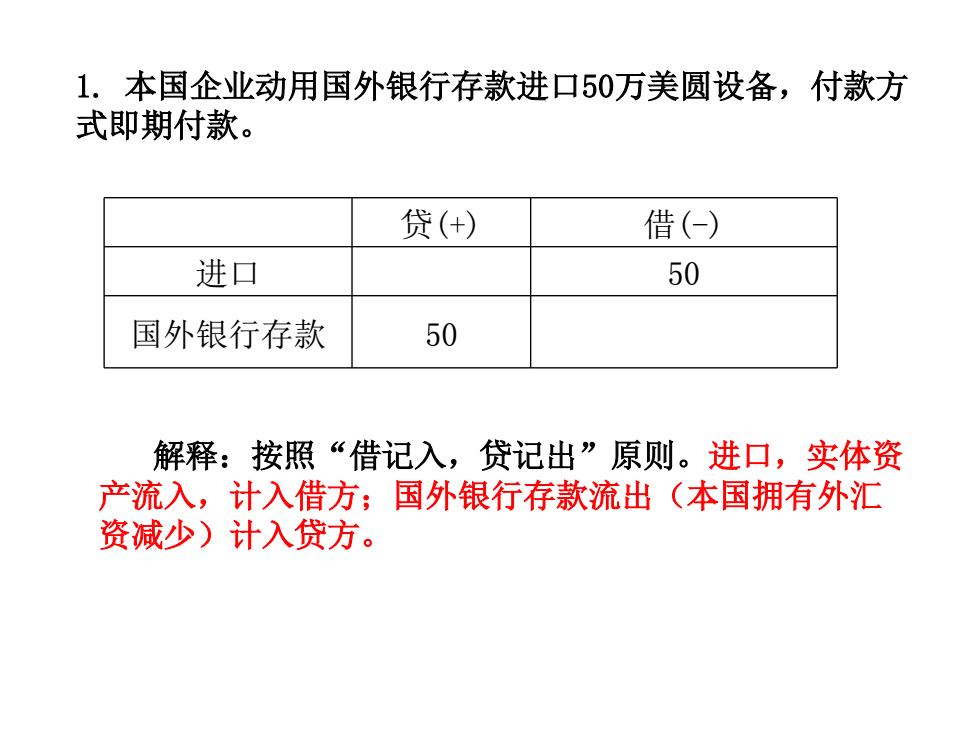

1.本国企业动用国外银行存款进口50万美圆设备,付款方 式即期付款。 贷(+) 借() 进口 50 国外银行存款 50 解释:按照“借记入,贷记出”原则。进口,实体资 产流入,计入借方;国外银行存款流出(本国拥有外汇 资减少)计入贷方

贷(+) 借(-) 进口 50 国外银行存款 50 1. 本国企业动用国外银行存款进口50万美圆设备,付款方 式即期付款。 解释:按照“借记入,贷记出”原则。进口,实体资 产流入,计入借方;国外银行存款流出(本国拥有外汇 资减少)计入贷方

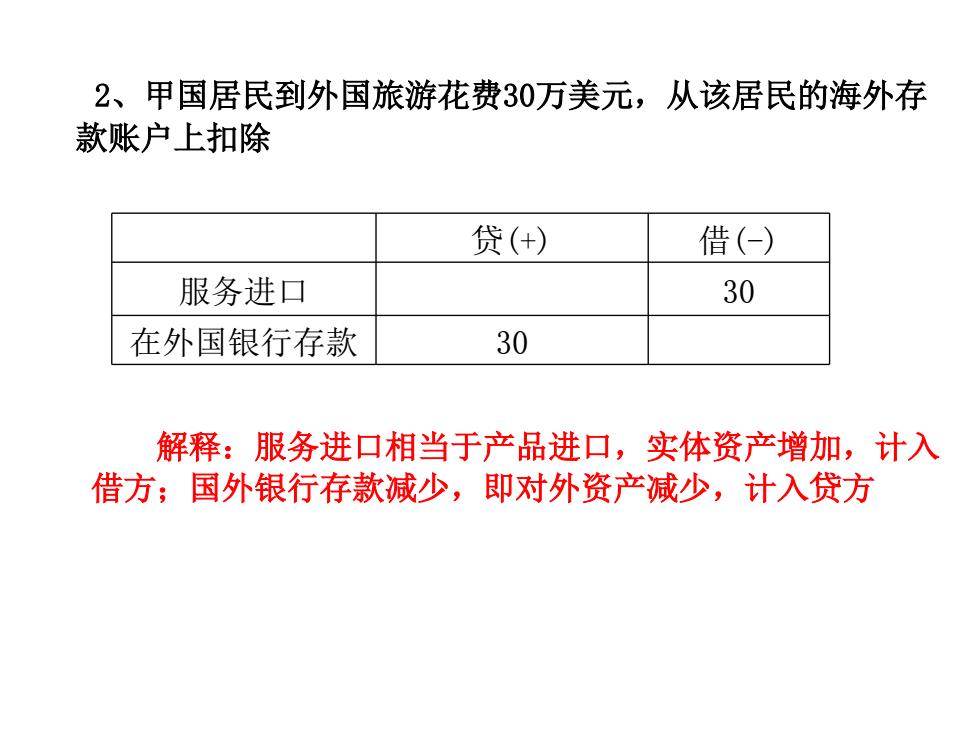

2、甲国居民到外国旅游花费30万美元,从该居民的海外存 款账户上扣除 贷(+) 借() 服务进口 30 在外国银行存款 30 解释:服务进口相当于产品进口,实体资产增加,计入 借方;国外银行存款减少,即对外资产减少,计入贷方

2、甲国居民到外国旅游花费30万美元,从该居民的海外存 款账户上扣除 贷(+) 借(-) 服务进口 30 在外国银行存款 30 解释:服务进口相当于产品进口,实体资产增加,计入 借方;国外银行存款减少,即对外资产减少,计入贷方

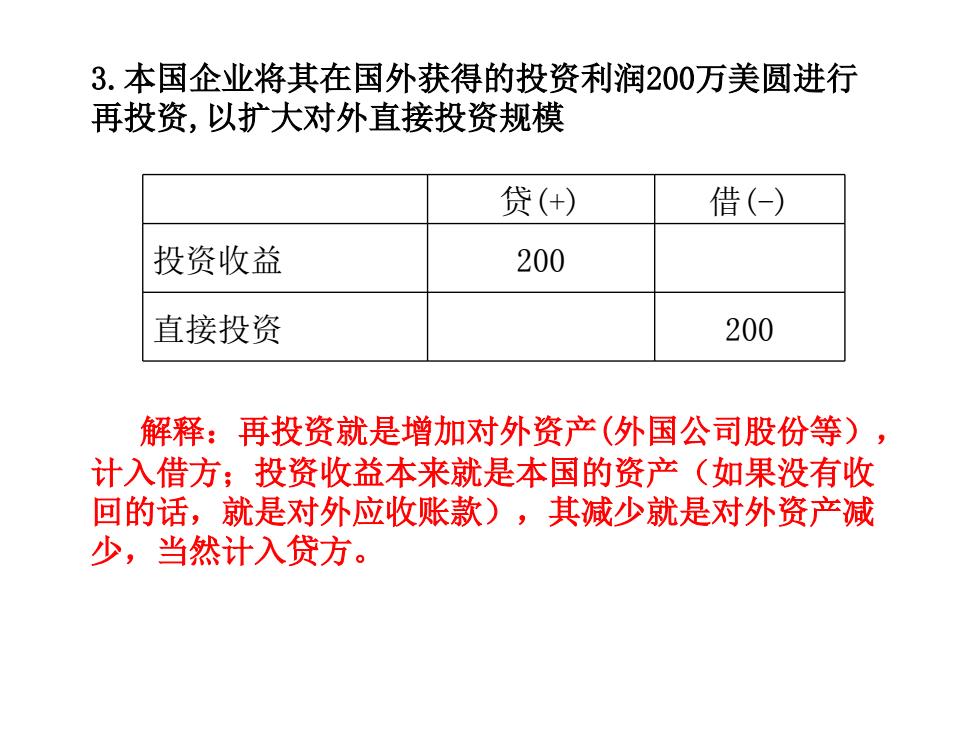

3.本国企业将其在国外获得的投资利润200万美圆进行 再投资,以扩大对外直接投资规模 贷(+) 借(-)》 投资收益 200 直接投资 200 解释:再投资就是增加对外资产(外国公司股份等), 计入借方;投资收益本来就是本国的资产(如果没有收 回的话,就是对外应收账款),其减少就是对外资产减 少,当然计入贷方

3.本国企业将其在国外获得的投资利润200万美圆进行 再投资,以扩大对外直接投资规模 贷(+) 借(-) 投资收益 200 直接投资 200 解释:再投资就是增加对外资产(外国公司股份等), 计入借方;投资收益本来就是本国的资产(如果没有收 回的话,就是对外应收账款),其减少就是对外资产减 少,当然计入贷方