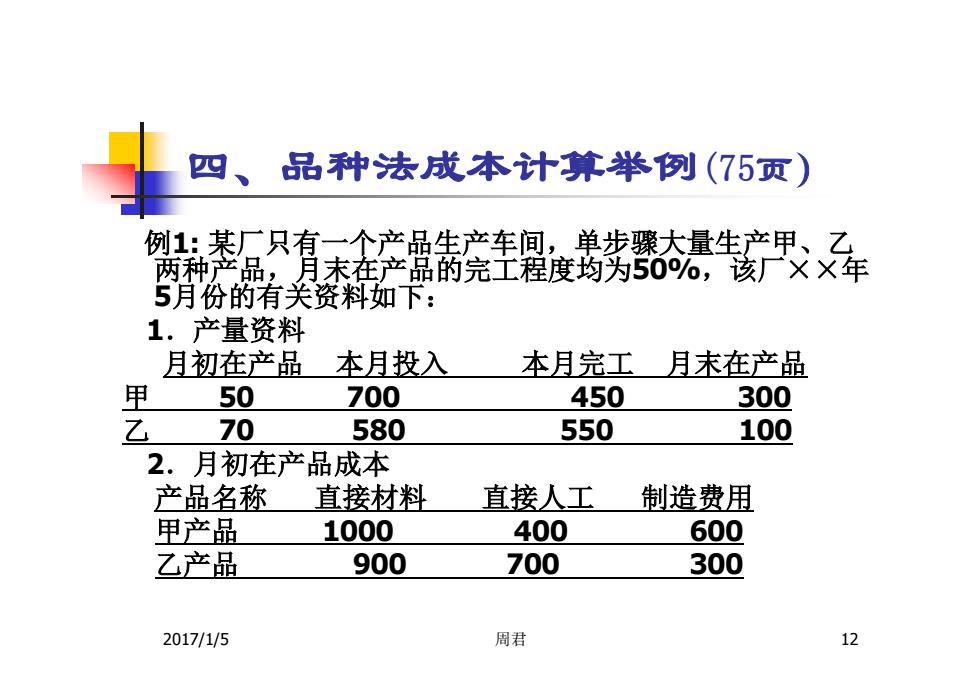

四、品种法成本计算举例(75页) 只有未亮车度鹤。石年 两种产品, 品, 5月份的有关资料如下: 1.产量资料 月初在产品 本月投入 本月完工 月末在产品 甲 50 700 450 300 乙 70 580 550 100 2.月初在产品成本 产品名称 直接材料 直接人工 制造费用 甲产品 1000 400 600 乙产品 900 700 300 2017/1/5 周君 12

2017/1/5 周君 12 四、品种法成本计算举例(75页) 例1: 某厂只有一个产品生产车间,单步骤大量生产甲、乙 两种产品,月末在产品的完工程度均为50%,该厂××年 5月份的有关资料如下: 1.产量资料 月初在产品 本月投入 本月完工 月末在产品 甲 50 700 450 300 乙 70 580 550 100 2.月初在产品成本 产品名称 直接材料 直接人工 制造费用 甲产品 1000 400 600 乙产品 900 700 300

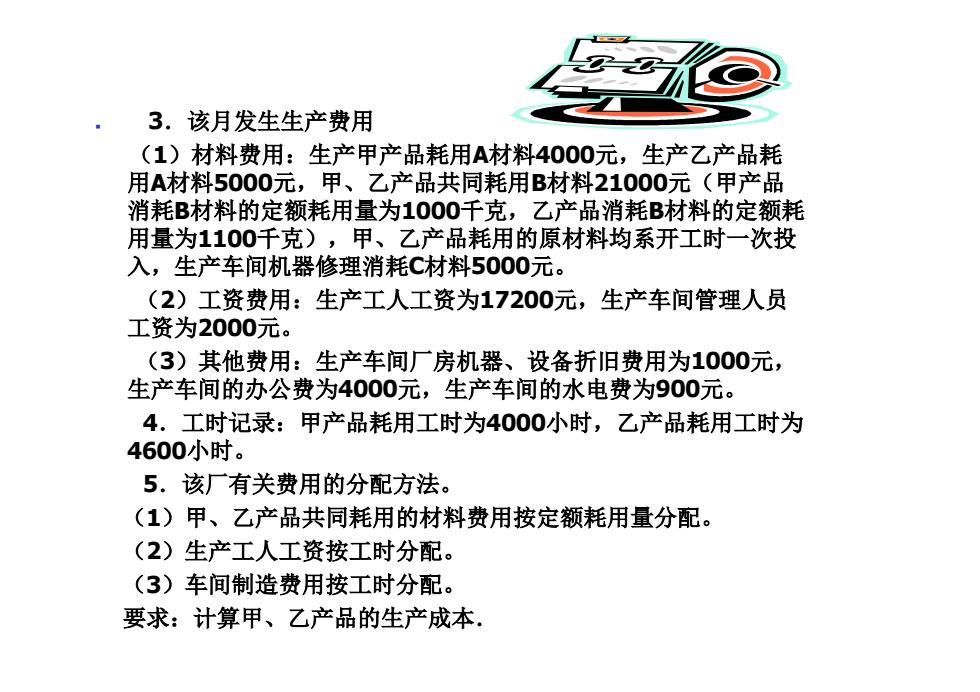

3.该月发生生产费用 (1)材料费用:生产甲产品耗用A材料4000元,生产乙产品耗 用A材料5000元,甲、乙产品共同耗用B材料21000元(甲产品 消耗B材料的定额耗用量为1000千克,乙产品消耗B材料的定额耗 用量为1100千克),甲、乙产品耗用的原材料均系开工时一次投 入,生产车间机器修理消耗C材料5000元。 (2)工资费用:生产工人工资为17200元,生产车间管理人员 工资为2000元。 (3)其他费用:生产车间厂房机器、设备折旧费用为1000元, 生产车间的办公费为4000元,生产车间的水电费为900元。 4.工时记录:甲产品耗用工时为4000小时,乙产品耗用工时为 4600小时。 5.该厂有关费用的分配方法。 (1)甲、乙产品共同耗用的材料费用按定额耗用量分配。 (2)生产工人工资按工时分配。 (3)车间制造费用按工时分配。 要求:计算甲、乙产品的生产成本

n 3.该月发生生产费用 (1)材料费用:生产甲产品耗用A材料4000元,生产乙产品耗 用A材料5000元,甲、乙产品共同耗用B材料21000元(甲产品 消耗B材料的定额耗用量为1000千克,乙产品消耗B材料的定额耗 用量为1100千克),甲、乙产品耗用的原材料均系开工时一次投 入,生产车间机器修理消耗C材料5000元。 (2)工资费用:生产工人工资为17200元,生产车间管理人员 工资为2000元。 (3)其他费用:生产车间厂房机器、设备折旧费用为1000元, 生产车间的办公费为4000元,生产车间的水电费为900元。 4.工时记录:甲产品耗用工时为4000小时,乙产品耗用工时为 4600小时。 5.该厂有关费用的分配方法。 (1)甲、乙产品共同耗用的材料费用按定额耗用量分配。 (2)生产工人工资按工时分配。 (3)车间制造费用按工时分配。 要求:计算甲、乙产品的生产成本.

生产成本计算单(品种法) 车间: 产品:甲产品 直接材料 直接人工 制造费用 合计 月初在产品成本 1000 400 600 本月生产费用 14000 8000 6000 合计 15000 8400 6600 单位产品成本 20 14 11 完工半成品成本 9000 6300 4950 月末在产品成本 6000 2100 1650 生产成本计算单 车间: 产品:乙产品 直接材料 直接人工 制造费用 合计 月初在产品成本 900 700 300 本月生产费用 16000 9200 6900 合计 16900 9900 7200 单位产品成本 26 16.5 12 完工半成品成本 14300 9075 6600 月末在产品成本 2600 825 600

合计 1650 4950 11 6600 6000 600 制造费用 2100 6300 14 8400 8000 400 直接人工 6000 9000 20 15000 14000 1000 直接材料 月末在产品成本 完工半成品成本 单位产品成本 合计 本月生产费用 月初在产品成本 生产成本计算单(品种法) 车间: 产品:甲产品 合计 600 6600 12 7200 6900 300 制造费用 825 9075 16.5 9900 9200 700 直接人工 2600 14300 26 16900 16000 900 直接材料 月末在产品成本 完工半成品成本 单位产品成本 合计 本月生产费用 月初在产品成本 生产成本计算单 车间: 产品:乙产品

第三节成本计算的分批法 注意! 本节重点 本节难点 理解分批法的特点, 累计间接费用分 理解“批”的含义; 配法的核算(不 学会一般分批法和简 分批计算在产品 化分批法的成本计算 成本的分批法) 方法

第三节 成本计算的分批法 注意! 本节重点 理解分批法的特点, 理解“批”的含义; 学会一般分批法和简 化分批法的成本计算 方法。 本节难点 累计间接费用分 配法的核算(不 分批计算在产品 成本的分批法)

分批法及适用范围 产品成本计算的分批法是指以产品的批别(或订单) 为成本计算对象,归集生产费用,计算产品成本的一 种方法。 一般适用于单件、小批量生产的企业。比如造船、重 型机械、精密仪器、新产品试制、设备维修。 主要有以下几类: 1、根据客户订单生产的企业。 2、产品种类经常变动的小规模制造企业。 3、承担修理业务的企业。(需要按单修理业务归集费用) 4、 新产品试制车间。 2017/1/5 周君 16

2017/1/5 周君 16 一 、 分批法及适用范围 n 产品成本计算的分批法是指以产品的批别(或订单) 为成本计算对象,归集生产费用,计算产品成本的一 种方法。 n 一般适用于单件、小批量生产的企业。比如造船、重 型机械、精密仪器、新产品试制、设备维修。 主要有以下几类: 1、根据客户订单生产的企业。 2、产品种类经常变动的小规模制造企业。 3、承担修理业务的企业。(需要按单修理业务归集费用) 4、新产品试制车间