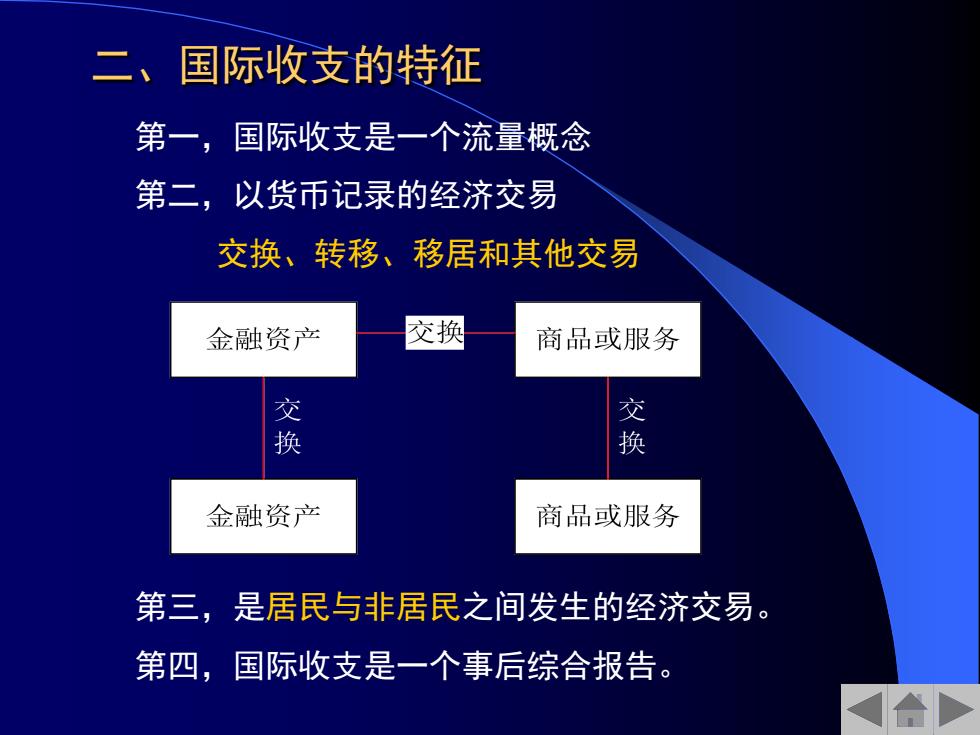

二、国际收支的特征 第一,国际收支是一个流量概念 第二,以货币记录的经济交易 交换、转移、移居和其他交易 金融资产 交换 商品或服务 交 换 金融资产 商品或服务 第三,是居民与非居民之间发生的经济交易。 第四,国际收支是一个事后综合报告

二、国际收支的特征 第一,国际收支是一个流量概念 第二,以货币记录的经济交易 交换、转移、移居和其他交易 第三,是居民与非居民之间发生的经济交易。 第四,国际收支是一个事后综合报告

第二节、国际收支平衡表 一 国际收支平衡表的概念 国际收支平衡表(Balance of Payments Statement)又称为国际收支账户,是指将国际收支 按照特定账户分类,根据一定的原则用会计方法编制 出来的报表

一、国际收支平衡表的概念 国际收支平衡表(Balance of Payments Statement)又称为国际收支账户,是指将国际收支 按照特定账户分类,根据一定的原则用会计方法编制 出来的报表。 第二节、国际收支平衡表

二、国际收支平衡表的记账原理 1、“有借必有贷、借贷必相等” 借方表示该经济体资产(资源)持有量的增加,或 者负债的减少 贷方表示资产(资源)持有量的减少或负债的增加 2.权责变更原则(记载时间) 即经济交易记录日期以所有权变更日期为标准。 3.交易的计价: FOB 4.计价货币与汇率 折算为单一货币,签约汇率

二、国际收支平衡表的记账原理 1、 “有借必有贷、借贷必相等” 借方表示该经济体资产(资源)持有量的增加,或 者负债的减少 贷方表示资产(资源)持有量的减少或负债的增加 2.权责变更原则(记载时间) 即经济交易记录日期以所有权变更日期为标准。 3.交易的计价: FOB 4.计价货币与汇率 折算为单一货币,签约汇率

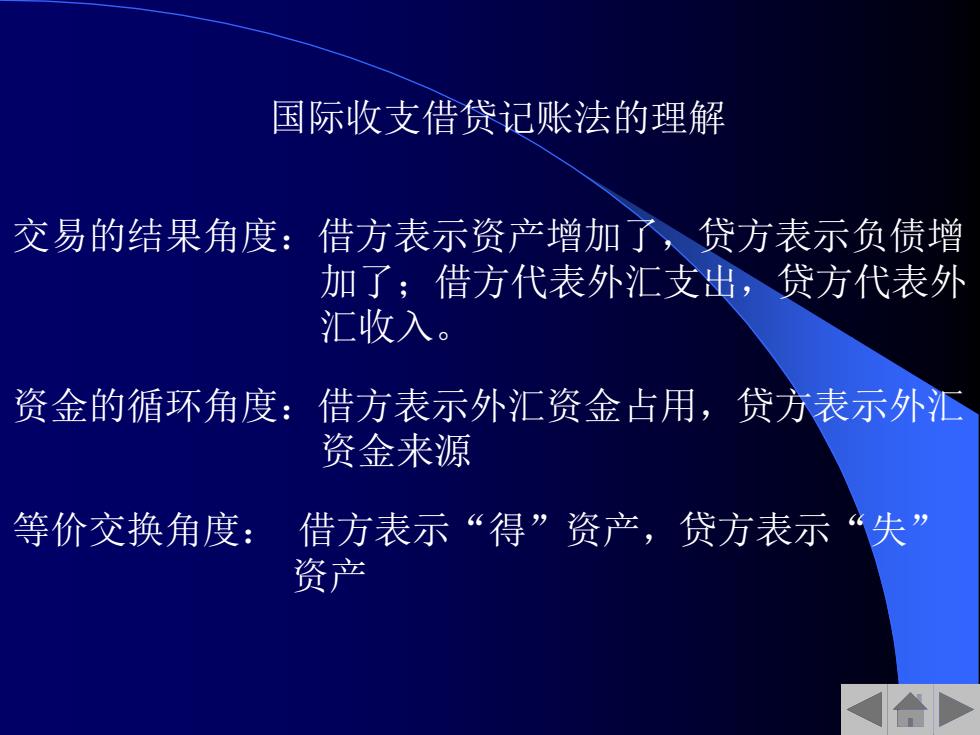

国际收支借贷记账法的理解 交易的结果角度:借方表示资产增加了,贷方表示负债增 加了;借方代表外汇支出,贷方代表外 汇收入。 资金的循环角度: 借方表示外汇资金占用,贷方表示外汇 资金来源 等价交换角度: 借方表示“得”资产,贷方表示“失” 资产

国际收支借贷记账法的理解 交易的结果角度:借方表示资产增加了,贷方表示负债增 加了;借方代表外汇支出,贷方代表外 汇收入。 资金的循环角度:借方表示外汇资金占用,贷方表示外汇 资金来源 等价交换角度: 借方表示“得”资产,贷方表示“失” 资产

三、国际收支平衡表的主要内容 经常账户(Current Account); 资本与金融账户(Capital and Financial Account); 错误与遗漏账户(Errors and Omissions Account)。 (合

三、国际收支平衡表的主要内容 l 经常账户(Current Account); l 资本与金融账户(Capital and Financial Account); l 错误与遗漏账户(Errors and Omissions Account)