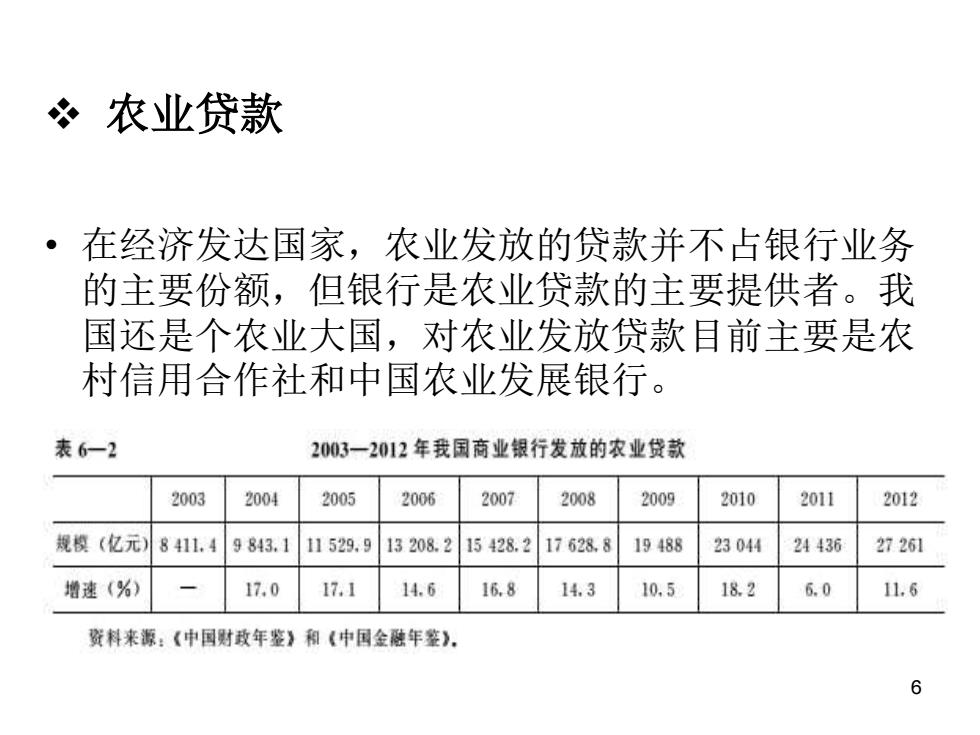

农业贷款 ·在经济发达国家,农业发放的贷款并不占银行业务 的主要份额,但银行是农业贷款的主要提供者。我 国还是个农业大国,对农业发放贷款目前主要是农 村信用合作社和中国农业发展银行。 表6-2 2003一2012年我国商业银行发放的农业贷款 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 规模(亿元) 8411.4 9843.1 11529.9 13208.2 15428.2 17628.8 19488 23044 24436 27261 增速(%) 17.0 17,1 14.6 16.8 14.3 10,5 18.2 6.0 11.6 资料来源:《中国财政年鉴》和(中国金融年鉴》, 6

• 在经济发达国家,农业发放的贷款并不占银行业务 的主要份额,但银行是农业贷款的主要提供者。我 国还是个农业大国,对农业发放贷款目前主要是农 村信用合作社和中国农业发展银行。 ❖ 农业贷款 6

第二节 对企业借款理由的分析 。银行贷款管理过程 机会评估 初步分析 •还款来源分析 贷款包 贷款管理 7

第二节 对企业借款理由的分析 ❖银行贷款管理过程 •机会评估 •初步分析 •还款来源分析 •贷款包 •贷款管理 7

冬企业借款理由的分析 ·销售增长导致的借款 ·营业周期减慢引起的借款 ·固定资产购买引起的借款 ·其他原因引起的借款 8

❖企业借款理由的分析 • 销售增长导致的借款 • 营业周期减慢引起的借款 • 固定资产购买引起的借款 • 其他原因引起的借款 8

第三节借款企业的信用分析 ·对借款企业的信用分析是为了确定企业的 未来还款能力如何。影响企业未来还款能 力的因素主要有:财务状况、现金流量、 信用支持以及非财务因素企业的财务状况 和现金流量构成企业的第一还款来源,而 信用支持为第二还款来源,非财务因素虽 不构成直接还款来源,但会影响企业的还 款能力。 9

第三节 借款企业的信用分析 • 对借款企业的信用分析是为了确定企业的 未来还款能力如何。影响企业未来还款能 力的因素主要有:财务状况、现金流量、 信用支持以及非财务因素企业的财务状况 和现金流量构成企业的第一还款来源,而 信用支持为第二还款来源,非财务因素虽 不构成直接还款来源,但会影响企业的还 款能力。 9

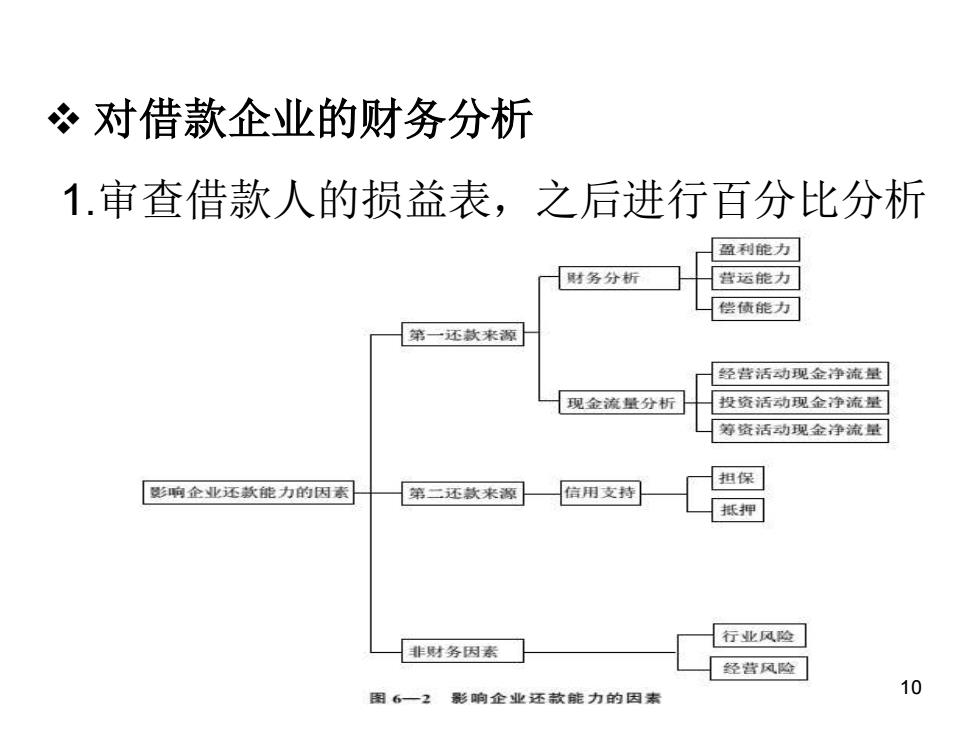

冬对借款企业的财务分析 1.审查借款人的损益表,之后进行百分比分析 盈利能力 财务分析 营运能力 偿债能力 第一还款来源 经营活动现金净流量 现金流量分析 投资活动现金净流量 筹资活动现金净流量 担保 影响企业还款能力的因素 第二还款米源 信用支持 抵押 行业风险 非财务因素 经营风险 图6一2 影响企业还放能力的因素 10

❖ 对借款企业的财务分析 1.审查借款人的损益表,之后进行百分比分析 10