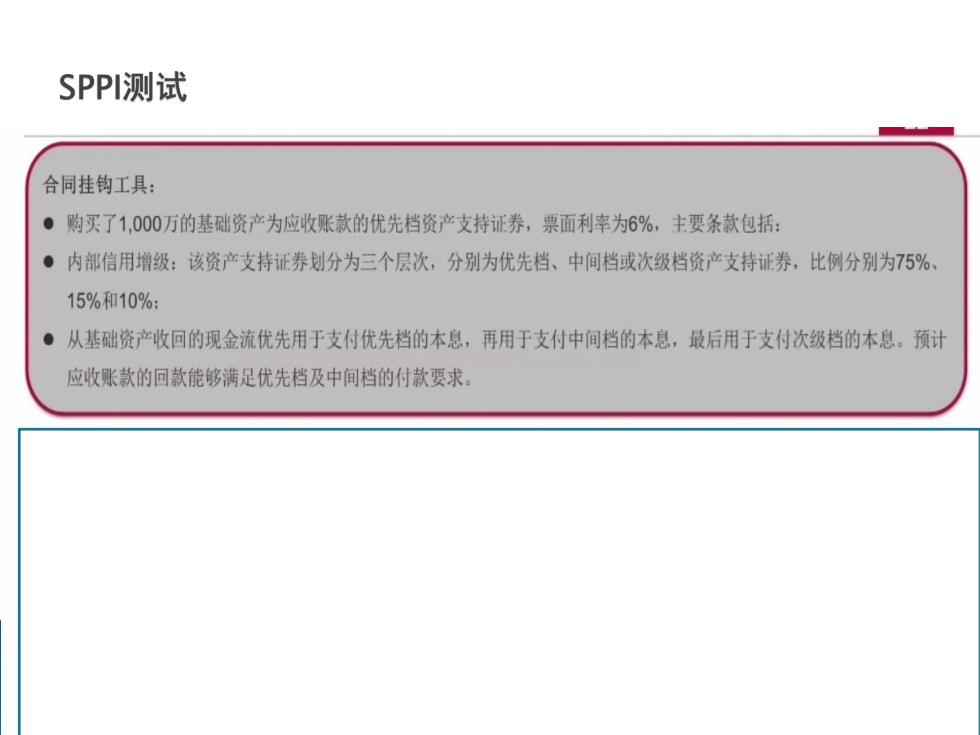

SPPI测试 合同挂钩工具: ●购买了1,000万的基础资产为应收账款的优先档资产支持证券,票面利率为6%,主要条款包括: ·内部信用增级:该资产支持证券划分为三个层次,分别为优先档、中间档或次级档资产支持证券,比例分别为75%、 15%和10%: ●从基础资产收回的现金流优先用于支付优先档的本息,再用于支付中间档的本息,最后用于支付次级档的本息。预计 应收账款的回款能够满足优先档及中间档的付款要求

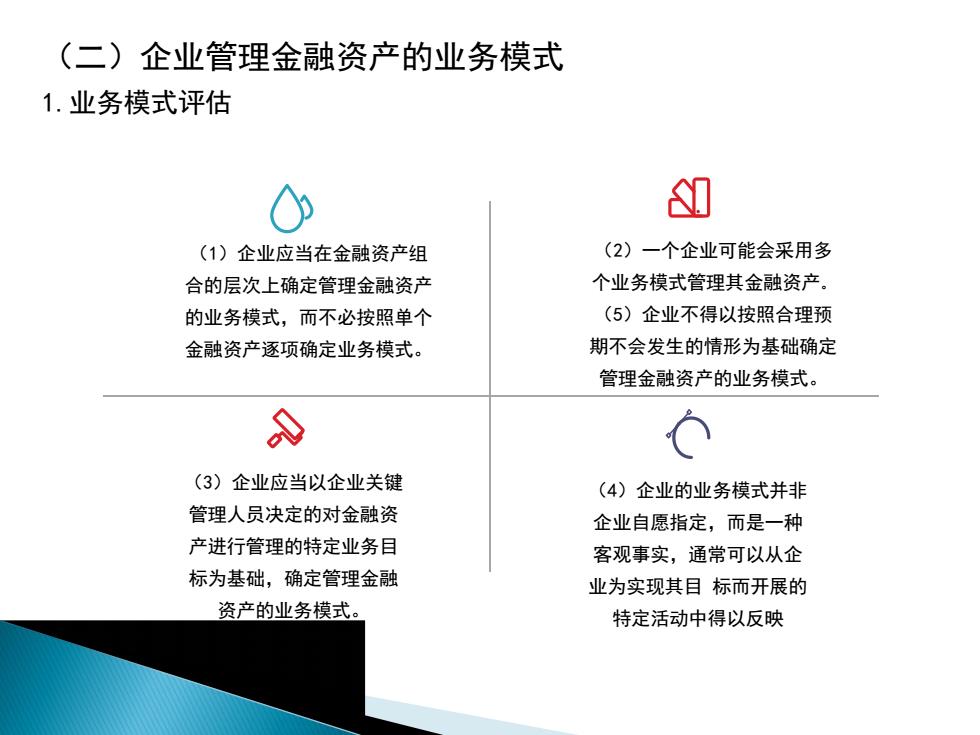

(二)企业管理金融资产的业务模式 1.业务模式评估 如 (1)企业应当在金融资产组 (2)一个企业可能会采用多 合的层次上确定管理金融资产 个业务模式管理其金融资产。 的业务模式,而不必按照单个 (5)企业不得以按照合理预 金融资产逐项确定业务模式。 期不会发生的情形为基础确定 管理金融资产的业务模式。 A (3)企业应当以企业关键 (4)企业的业务模式并非 管理人员决定的对金融资 企业自愿指定,而是一种 产进行管理的特定业务目 客观事实,通常可以从企 标为基础,确定管理金融 业为实现其目标而开展的 资产的业务模式。 特定活动中得以反映

(3)企业应当以企业关键 管理人员决定的对金融资 产进行管理的特定业务目 标为基础,确定管理金融 资产的业务模式。 (4)企业的业务模式并非 企业自愿指定,而是一种 客观事实,通常可以从企 业为实现其目 标而开展的 特定活动中得以反映 (1)企业应当在金融资产组 合的层次上确定管理金融资产 的业务模式,而不必按照单个 金融资产逐项确定业务模式。 (2)一个企业可能会采用多 个业务模式管理其金融资产。 (5)企业不得以按照合理预 期不会发生的情形为基础确定 管理金融资产的业务模式。 (二)企业管理金融资产的业务模式 1.业务模式评估

2.以收取合同现金流量为目标的业务模式。 尽管企业持有金融资产是以收取合同现金流量为目标,但是企业无须将所有此 类金融资产持有至到期。 为减少因信用 例:甲企业购买了一个贷款组合,且该组合中包含已发生信 恶化所导致的 用减值的贷款。如果贷款不能按时偿付,甲企业将通过各种 潜在信用损失 方式尽可能实现合同现金流量,例如通过邮件、电话或其他 而进行的风险 方法与借款人联系催收。同时,甲企业签订了一项利率互换 管理活动与以 合同,将贷款组合的利率由浮动利率转换为固定利率。 收取合同现金 流量为目标的 业务模式并不 矛盾。 如果企业在金融资产到期日前出售金融资产,即使与信用风险管理活动无关, 在出售只是偶然发生(即使价值重大),或者单独及汇总而言出售的价值非常小 (即使频繁发生)的情况下,金融资产的业务模式仍然可能是以收取合同现金 流量为目标

尽管企业持有金融资产是以收取合同现金流量为目标,但是企业无须将所有此 类金融资产持有至到期。 为减少因信用 恶化所导致的 潜在信用损失 而进行的风险 管理活动与以 收取合同现金 流量为目标的 业务模式并不 矛盾。 如果企业在金融资产到期日前出售金融资产,即使与信用风险管理活动无关, 在出售只是偶然发生(即使价值重大),或者单独及汇总而言出售的价值非常小 (即使频繁发生)的情况下, 金融资产的业务模式仍然可能是以收取合同现金 流量为目标。 例:甲企业购买了一个贷款组合,且该组合中包含已发生信 用减值的贷款。如果贷款不能按时偿付,甲企业将通过各种 方式尽可能实现合同现金流量,例如通过邮件、电话或其他 方法与借款人联系催收。同时,甲企业签订了一项利率互换 合同,将贷款组合的利率由浮动利率转换为固定利率。 本例中,甲企业管理该贷款组合的业务模式是以收取合同现 金流量为目标。即使甲企业预期无法收取全部合同现金流量 (部分贷款已发生信用减值),但并不影响其业务模式。此 外,该企业签订利率互换合同也不影响该贷款组合的业务模 式