第二单元会计核算凭证体系设计 第二单元 会计楼算凭证体系授 实验一 会计凭证设计的意 计 义 和要求 原始凭证的设计 误时 2 教学环境 手工横拟实验蜜 实验目的 会计凭证在核算程序中的地位十分重要,会计凭证是会计 核算的起点和基础。因此,拿握会计凭证的设计是一项十 分重要会计枝算技能。 重点 会计凭证设计的种类、格式和内容 难点 特味业务原始凭证的设计 实验内容: 会计核算凭证体系设计 会计凭证设计的意义和要求 会计凭证设计的意义 会计凭证在核算程序中的地位十分重要,会计凭证是会计核算的起点和基础。 因此,会计凭证设计的优劣直接影响到会计核算质量高低。会计凭证设计的重 在意义表现在以下几个方而: 便于及时反陕经营业务的实际情况 便于加强岗位责任制 有利于加强企业内部各部门之间的相互联系 便于在业务处理过程中的相互监督和制的 便于检查工作和进行审计 会计凭证设计的要求 会计在实际经营过程中所发生的业务是多种多样的,对于各种业务的管理要求 不同,因此,会计凭证的设计不能具有一种模式。一切应从实际出发,以满足 会计核算与管理的要求。 能够如实反味经济业务的真实性 1

1 第二单元 会计核算凭证体系设计 第二单元 会计核算凭证体系设 计 实验一 会计凭证设计的意 义 和要求 原始凭证的设计 课时 2 教学环境 手工模拟实验室 实验目的 会计凭证在核算程序中的地位十分重要,会计凭证是会计 核算的起点和基础。因此,掌握会计凭证的设计是一项十 分重要会计核算技能。 重点 会计凭证设计的种类、格式和内容 难点 特殊业务原始凭证的设计 实验内容: 会计核算凭证体系设计 会计凭证设计的意义和要求 会计凭证设计的意义 会计凭证在核算程序中的地位十分重要,会计凭证是会计核算的起点和基础。 因此,会计凭证设计的优劣直接影响到会计核算质量高低。会计凭证设计的重 在意义表现在以下几个方面: 便于及时反映经营业务的实际情况 便于加强岗位责任制 有利于加强企业内部各部门之间的相互联系 便于在业务处理过程中的相互监督和制约 便于检查工作和进行审计 会计凭证设计的要求 会计在实际经营过程中所发生的业务是多种多样的,对于各种业务的管理要求 不同,因此,会计凭证的设计不能只有一种模式。一切应从实际出发,以满足 会计核算与管理的要求。 能够如实反映经济业务的真实性

端足如强经济核算的要求 应该简明适用 原始凭证的设计 原始凭证要素 各种原始凭证所记录的经济业务是多种多样的。每一种原始凭证的具体内容都 不相同,但无论哪一种原始凭证都必须具备一生基本内容。 填制原始凭证的单位名称: 原始凭证的名称: 原始凭证的编号及填制的日期: 接受源始凭证的单位名称: 经济业务发生的实物数量和金额: 经办人黄的签名盖章。 原始凭证设计要求 在设计即始凭证格式时,应该考虑原始凭证的设计要符合经济业务的客观要不。 对于一般性的业务,在凭证设计时可以设置一些共同性的项目,对于一些特殊 业务,则应该设置一些特殊内容。 在设计即始凭正时,障考虑凭证内容、形式外,还应考虑凭证使用的方便。综 合起来有几方面应 注意: 凭证格式的大小 凭证格式的大小,根据所记录的经济业务内容的多少来决定,记录的内容较多。 凭证的格式可以略大一些,反之则可以小一些。另外,还应考虑与记账凭证的 相互椅调以及便于装订成精, 内容位置的安 置的安排即应考虑凭证的内容要素如何合理地安排在一张凭证上。在地位的安 时要考虑凭证的传递程序,凭证要素排列的先后要体现出传递的要求。各煲 素的安排应梗于登记。 凭证的联数 凭证的联数即应考虑凭证在填制时该一式几联。见证的联数应视不同情况加以 2

2 满足加强经济核算的要求 应该简明适用 原始凭证的设计 原始凭证要素 各种原始凭证所记录的经济业务是多种多样的,每一种原始凭证的具体内容都 不相同,但无论哪一种原始凭证都必须具备一些基本内容。 填制原始凭证的单位名称; 原始凭证的名称; 原始凭证的编号及填制的日期; 接受原始凭证的单位名称; 经济业务发生的实物数量和金额; 经办人员的签名盖章。 原始凭证设计要求 在设计原始凭证格式时,应该考虑原始凭证的设计要符合经济业务的客观要不。 对于一般性的业务,在凭证设计时可以设置一些共同性的项目,对于一些特殊 业务,则应该设置一些特殊内容。 在设计原始凭证时,除考虑凭证内容、形式外,还应考虑凭证使用的方便,综 合起来有几方面应 注意: 凭证格式的大小 凭证格式的大小,根据所记录的经济业务内容的多少来决定,记录的内容较多, 凭证的格式可以略大一些,反之则可以小一些。另外,还应考虑与记账凭证的 相互协调以及便于装订成册。 内容位置的安排 置的安排即应考虑凭证的内容要素如何合理地安排在一张凭证上。在地位的安 排时要考虑凭证的传递程序,凭证要素排列的先后要体现出传递的要求。各要 素的安排应便于登记。 凭证的联数 凭证的联数即应考虑凭证在填制时该一式几联,凭证的联数应视不同情况加以

确定,主要考虑企业组织的机构、管理要求及与企业外部的关系户加以确定。 凭证的版式 凭证纸质的优劣应根据凭证使用的顿率,复写联数和保存期限来确定。为了保 持原始凭证管理。 可事先规定原始凭证务联的不同颜色,以便于实务中有所区别。 误后作业 本章作业圈 参考资料 1.财政部2000年额发的《企业会计制度》东北财经大学山 3

3 确定,主要考虑企业组织的机构、管理要求及与企业外部的关系户加以确定。 凭证的版式 凭证纸质的优劣应根据凭证使用的频率、复写联数和保存期限来确定。为了保 持原始凭证管理, 可事先规定原始凭证务联的不同颜色,以便于实务中有所区别。 课后作业 本章作业题 参考资料 1.财政部 2000 年颁发的《企业会计制度》东北财经大学出

版杜 2.财政部《会计基础工作提范) 3。徐政且主编《会计制度设计)上海财经大学出版杜 第二单元 会计核算凭证体系设计 实验二 记账凭证的设计 课时 2 教学环境 手工横拟实验室 数学目的 会计凭证是由会计人员根据市核无误的原始凭证域原始凭证汇总表加以自类而填制的,是进 行账薄登记的直接依据。因此,记账凭证的设计是会计核算的一项重在的技术性工作, 重点 配账凭证设计种类和内容。 难点 汇总记账凭证的设计 实验内容: (三)记账凭证的设计 1,记张凭证设计的要求 记账凭证的设计,慢括起来主要考虑两个方面的内容,一是记账凭证种类的选择,二是记账凭证的基础内容和格式。 选择记账凭证种类,主要考虑会计核算形式、账海格式,以及业务量的大小。记账凭证种类与这三个方而有着密切的 关系。 记账凭迁设计的种类和内容 记账凭证的种类主要有以下几种: 饶一记账凭证 收、付款凭证和转账凭证 单项记账凭证 汇总记账凭证 科目汇总表 联合凭证 多联式记账凭证 在透用记寒凭证时,应根据各记账凭证的适用性,结合企业的实际情况加以选择

4 版社 2.财政部《会计基础工作规范》 3.徐政旦主编《会计制度设计》上海财经大学出版社 第二单元 会计核算凭证体系设计 实验二 记账凭证的设计 课时 2 教学环境 手工模拟实验室 教学目的 会计凭证是由会计人员根据审核无误的原始凭证或原始凭证汇总表加以归类而填制的,是进 行账簿登记的直接依据。因此,记账凭证的设计是会计核算的一项重在的技术性工作。 重点 记账凭证设计种类和内容。 难点 汇总记账凭证的设计 实验内容: (三)记账凭证的设计 1.记账凭证设计的要求 记账凭证的设计,概括起来主要考虑两个方面的内容,一是记账凭证种类的选择,二是记账凭证的基础内容和格式。 选择记账凭证种类,主要考虑会计核算形式、账簿格式,以及业务量的大小。记账凭证种类与这三个方面有着密切的 关系。 记账凭证设计的种类和内容 记账凭证的种类主要有以下几种: 统一记账凭证 收、付款凭证和转账凭证 单项记账凭证 汇总记账凭证 科目汇总表 联合凭证 多联式记账凭证 在选用记账凭证时,应根据各记账凭证的适用性,结合企业的实际情况加以选择

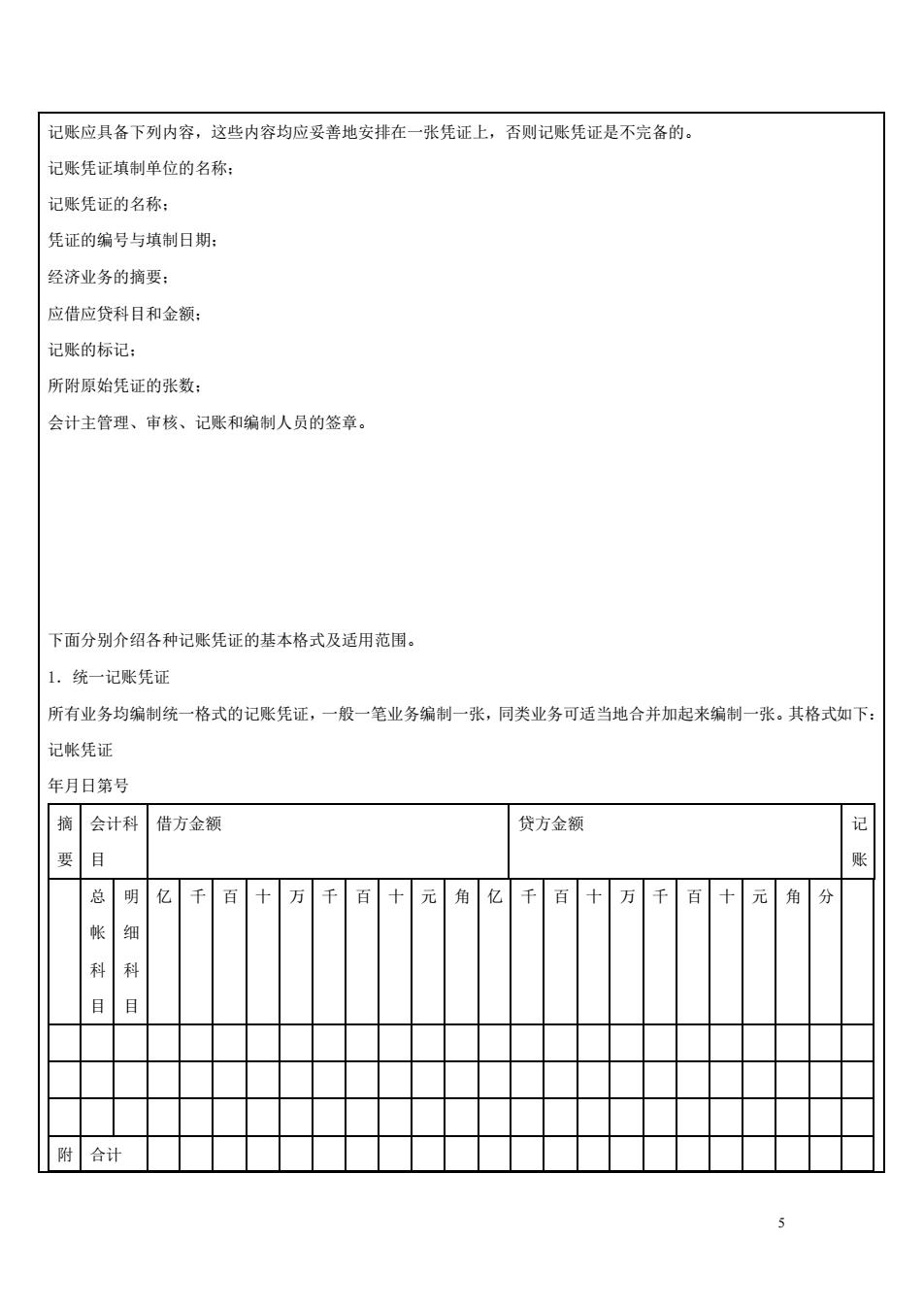

记账应具备下列内容,这些内容均应妥善地安排在一张凭证上,否则记账凭证是不完备的。 记赋凭证填制单位的名称: 记账凭证的名称: 凭证的编号与填制日期: 经济业务的裤要: 应借应贷科目和金额: 记账的标记: 所附原始凭证的素数: 会计主管理、审核、记账和编制人员的签章。 下面分别介绍各种记账凭证的基本格式及适用范围。 1.统一记账凭证 所有业务均编制统一格式的记账凭证,一般一笔业务编制一张。月类业务可适当地合并加起来编制一张。其格式如下 记帐凭证 年月日第号 捕 会计科 借方金额 贷方金额 记 要目 账 总 明 亿 千 百 十 万千 百十元 角 亿 百 十 万 百 十 元 角 餐 细 科 科 ◆ 目 附合计

5 记账应具备下列内容,这些内容均应妥善地安排在一张凭证上,否则记账凭证是不完备的。 记账凭证填制单位的名称; 记账凭证的名称; 凭证的编号与填制日期; 经济业务的摘要; 应借应贷科目和金额; 记账的标记; 所附原始凭证的张数; 会计主管理、审核、记账和编制人员的签章。 下面分别介绍各种记账凭证的基本格式及适用范围。 1.统一记账凭证 所有业务均编制统一格式的记账凭证,一般一笔业务编制一张,同类业务可适当地合并加起来编制一张。其格式如下: 记帐凭证 年月日第号 摘 要 会计科 目 借方金额 贷方金额 记 账 总 帐 科 目 明 细 科 目 亿 千 百 十 万 千 百 十 元 角 亿 千 百 十 万 千 百 十 元 角 分 附 合计