客户存款 下表列出所示日期本集团按产品类型划分的客户存款情况。 2017年12月31日 2016年12月31日 2015年12月31日 (人民币百万元, 占总额 占总颜 占总颜 百分比除外) 金额 百分比(6)】 金额 百分比(%) 金额 百分比(6) 公司存款 8,700,872 53.17 8,008,460 51.99 6,891,295 50.42 活期存款 5,723939 34.98 5,145,626 33.41 4,213,395 30.83 定期存款 2976.933 18.19 2862,834 18.58 2.677900 19.59 个人存款 7,105,813 43.43 6,927,182 44.98 6,367,364 46.58 活期存款 3,169395 19.37 2,986,109 19.39 2,584774 18.91 定期存款 3,936418 24.06 3,941,073 25.59 3,782,590 27.67 海外和子公司 557069 3.40 467,273 3.03 409,874 3.00 客户存款总颜 16,363,754 100.00 15,402,915 100.00 13,668,533 100.00 资料来自:中国建设银行股份有限公司2017年年报

资料来自:中国建设银行股份有限公司2017年年报

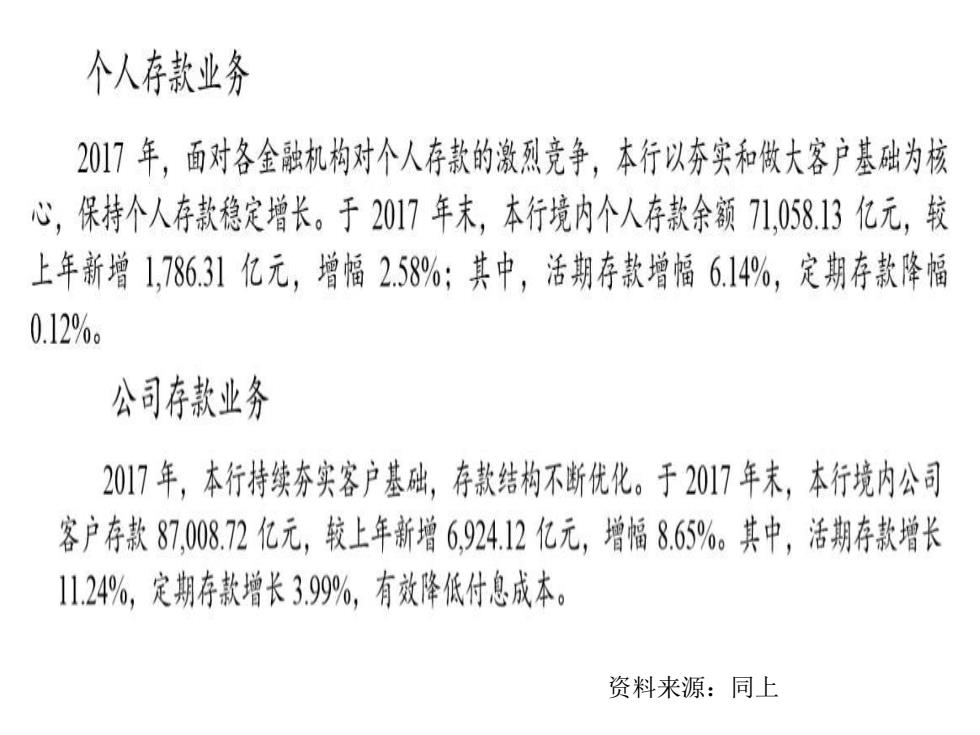

个人存款业务 201门年,面对各金融机构对个人存款的激烈竞争,本行以夯实和做大容户基础为核 心,保持个人存款稳定增长。于2017年末,本行境内个人存款余额71,058.13亿元,较 上年新增1,78631亿元,增幅258%:其中,活期存款增幅6.14%,定期存款降福 0.12%。 公司存款业务 2017年,本行持续夯实容户基础,存款结构不断优化。于2017年末,本行境内公司 容户存款87.008.72亿元,较上年新增6,924.12亿元,增福8.65%。其中,活期存款增长 1.24%,定期存款增长3.99%,有效降低付息成本。 资料来源:同上

资料来源:同上

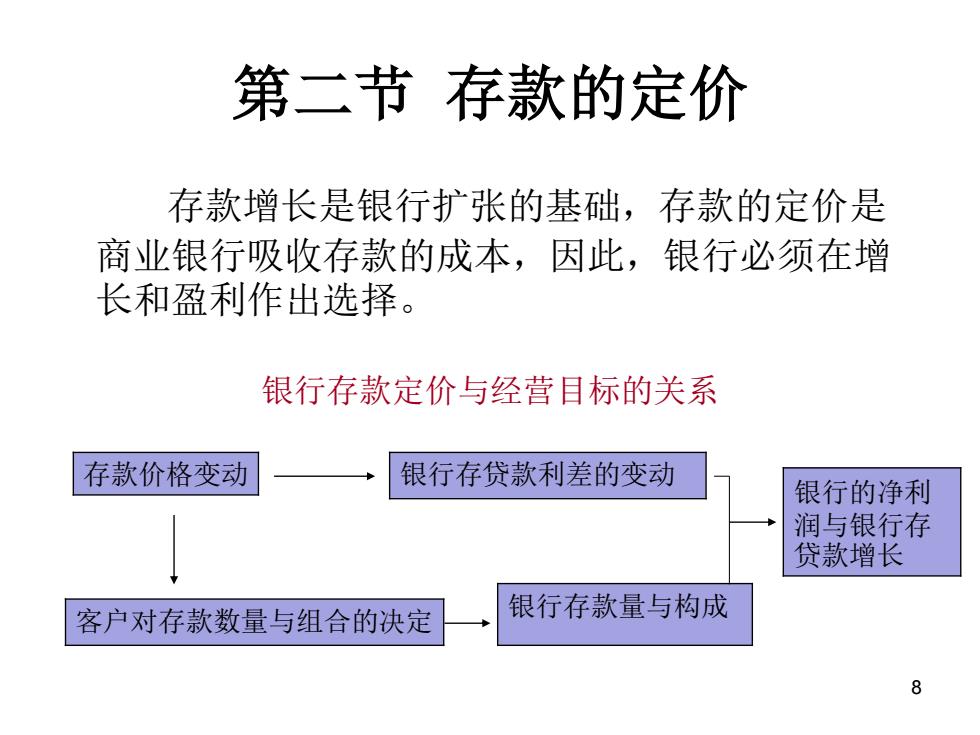

第二节存款的定价 存款增长是银行扩张的基础,存款的定价是 商业银行吸收存款的成本,因此,银行必须在增 长和盈利作出选择。 银行存款定价与经营目标的关系 存款价格变动 银行存贷款利差的变动 银行的净利 润与银行存 贷款增长 客户对存款数量与组合的决定 银行存款量与构成 8

第二节 存款的定价 存款增长是银行扩张的基础,存款的定价是 商业银行吸收存款的成本,因此,银行必须在增 长和盈利作出选择。 银行存款定价与经营目标的关系 8 存款价格变动 银行存贷款利差的变动 客户对存款数量与组合的决定 银行存款量与构成 银行的净利 润与银行存 贷款增长

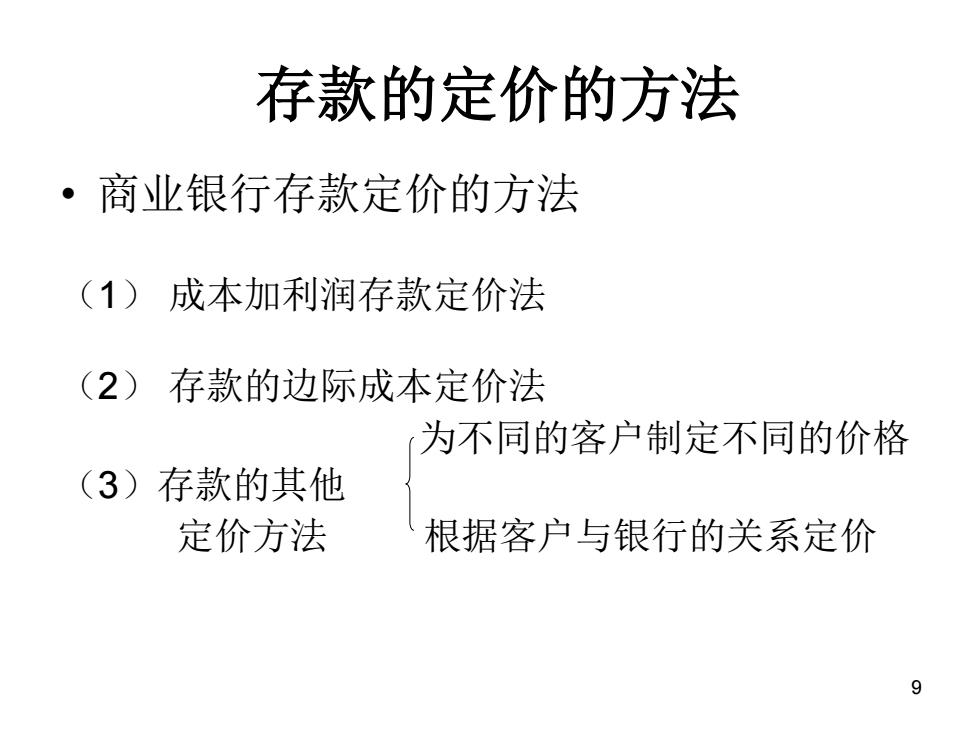

存款的定价的方法 ·商业银行存款定价的方法 (1)成本加利润存款定价法 (2)存款的边际成本定价法 为不同的客户制定不同的价格 (3)存款的其他 定价方法 根据客户与银行的关系定价 9

存款的定价的方法 • 商业银行存款定价的方法 (1) 成本加利润存款定价法 (2) 存款的边际成本定价法 为不同的客户制定不同的价格 (3)存款的其他 定价方法 根据客户与银行的关系定价 9

·成本加利润存款定价法 ·计算方法 每单位存款服务的价格=每单位存款服务的经营支出 十分配到银行存款的总支出 十售出每单位存款的计划利润 ·步骤: (1)确认每种资金来源的成本比率 (2)确认每一成本比率乘以每种资金来源占银行资 金的相对比重 (3)加总各项乘积,得出银行资金的加权平均成本 10

• 成本加利润存款定价法 • 计算方法 每单位存款服务的价格=每单位存款服务的经营支出 +分配到银行存款的总支出 +售出每单位存款的计划利润 • 步骤: (1)确认每种资金来源的成本比率 (2)确认每一成本比率乘以每种资金来源占银行资 金的相对比重 (3)加总各项乘积,得出银行资金的加权平均成本 10