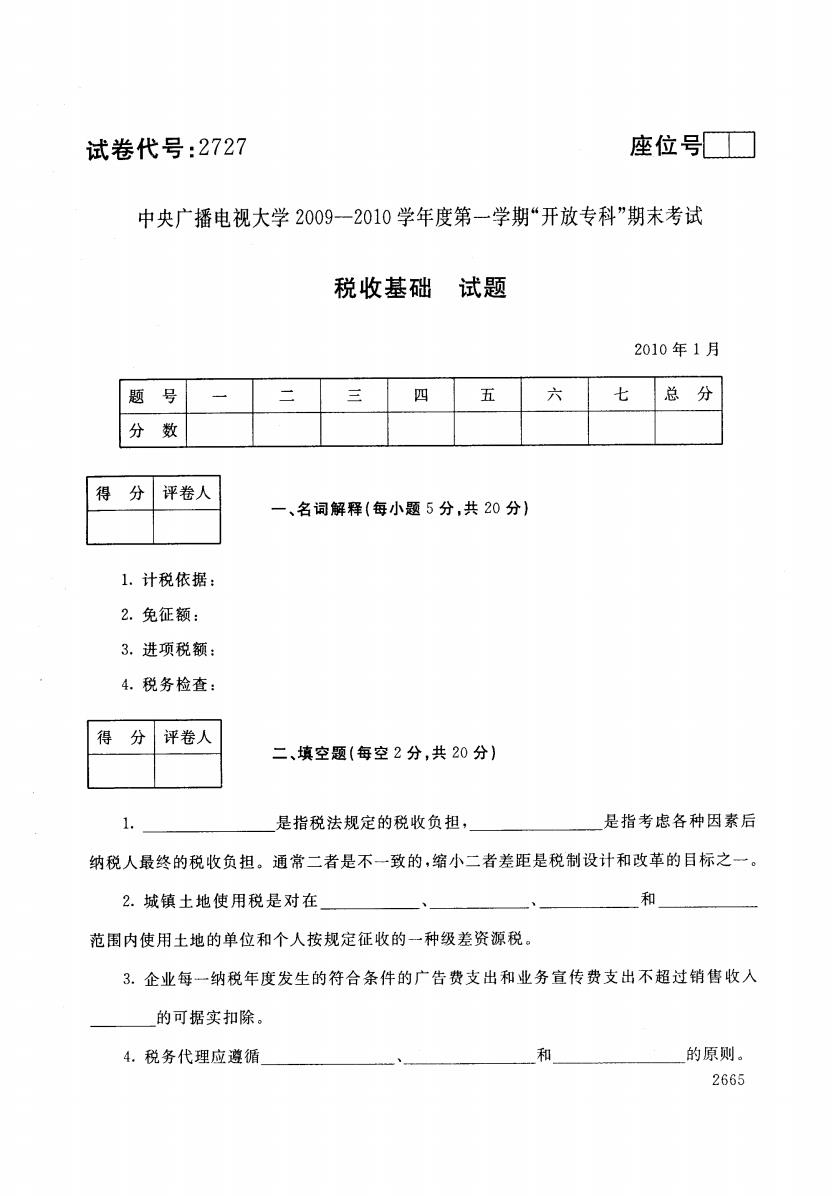

试卷代号:2727 座位号 中央广播电视大学2009一2010学年度第一学期“开放专科”期末考试 税收基础 试题 2010年1月 题 号 二 三 四 五 六 七 总 分 分 数 得 分 评卷人 一、名词解释(每小题5分,共20分) 1.计税依据: 2.免征额: 3.进项税额: 4.税务检查: 得 分 评卷人 二、填空题(每空2分,共20分)】 1. 是指税法规定的税收负担, 是指考虑各种因素后 纳税人最终的税收负担。通常二者是不一致的,缩小二者差距是税制设计和改革的目标之一。 2.城镇土地使用税是对在 和 范围内使用土地的单位和个人按规定征收的一种级差资源税。 3.企业每一纳税年度发生的符合条件的广告费支出和业务宣传费支出不超过销售收人 的可据实扣除。 4.税务代理应遵循 和 的原则。 2665

试卷代号:2727 座位号口习 中央广播电视大学2009-201。学年度第一学期“开放专科”期末考试 税收基础 试题 2010年 1月 题 号 四 五 六 七 总 分 分 数 得 分 评卷人 一、名词解释(每小题 5分 ,共 20分) .计税依据 : .免征额: .进项税额 : .税务检查 : 得 分 评卷人 二、填空题(每空 2分 ,共 20分 ) 是指税法规定的税收负担, 是指考虑各种因素后 纳税人最终的税收负担 。通常二者是不一致的,缩小二者差距是税制设计和改革的目标之一。 城镇土地使用税是对 在 范围内使用土地的单位和个人按规定征收的一种级差资源税。 企业每一纳税年度发生的符合条件 的广告费支出和业务宣传 费支出不超过销售收入 的可据实扣除。 税务代理应遵循 的原则。 2665

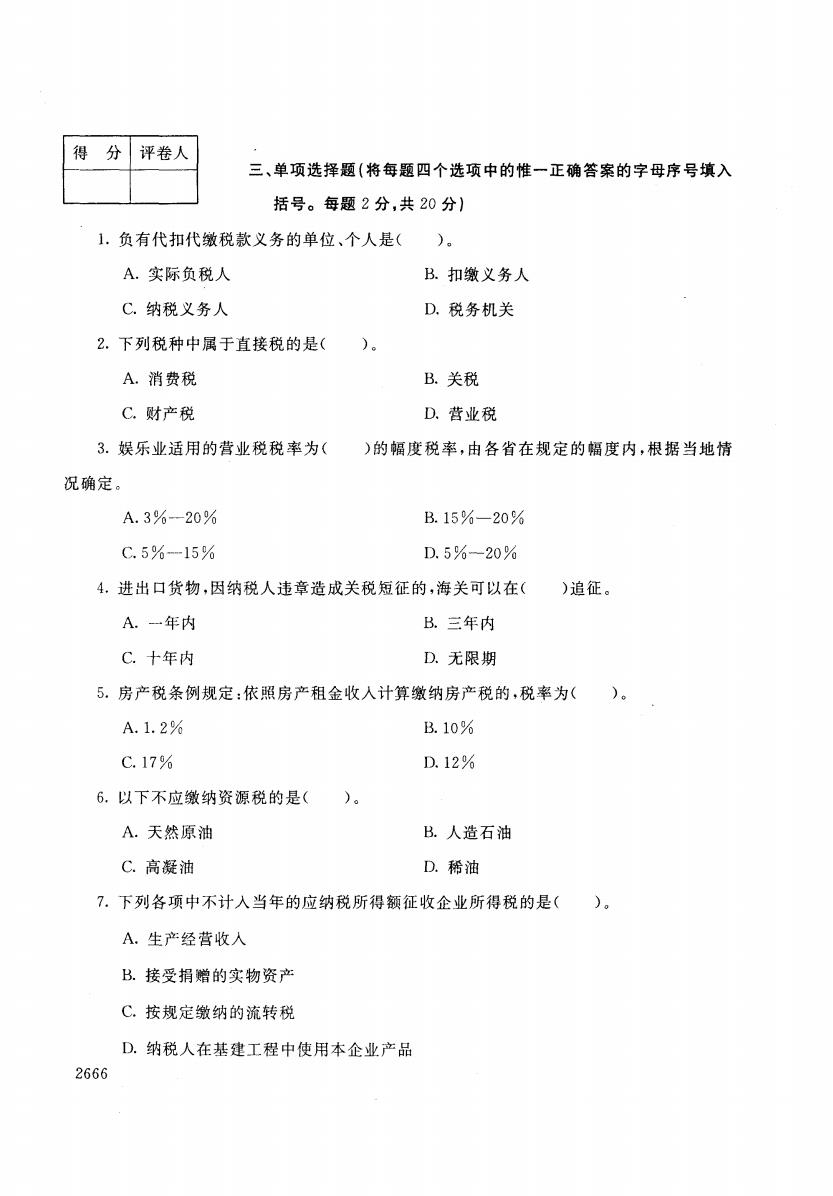

得 分评卷人 三、单项选择题(将每题四个选项中的惟一正确答案的字母序号填入 括号。每题2分,共20分) 1.负有代扣代缴税款义务的单位、个人是()。 A.实际负税人 B.扣缴义务人 C.纳税义务人 D.税务机关 2.下列税种中属于直接税的是( A.消费税 B.关税 C.财产税 D.营业税 3.娱乐业适用的营业税税率为( )的幅度税率,由各省在规定的幅度内,根据当地情 况确定。 A.3%-20% B.15%-20% C.5%-15% D.5%-20% 4,进出口货物,因纳税人违章造成关税短征的,海关可以在( )追征。 A.一年内 B.三年内 C.十年内 D.无限期 5.房产税条例规定:依照房产租金收人计算缴纳房产税的,税率为( A.1.2% B.10% C.17% D.12% 6.以下不应缴纳资源税的是( )。 A.天然原油 B.人造石油 C.高凝油 D.稀油 7.下列各项中不计入当年的应纳税所得额征收企业所得税的是()。 A.生产经营收入 B.接受捐赠的实物资产 C.按规定缴纳的流转税 D.纳税人在基建工程中使用本企业产品 2666

得 分 评卷人 三、单项选择题(将每题四个选项中的惟一正确答案的字母序号填入 括号。每题 2分,共 20分) 负有代扣代缴税款义务的单位 、个人是( 实际负税人 纳 税义务 人 B.扣缴义务人 D.税务机关 2.下列税种中属于直接税的是( 消费税 财产税 B.关税 D,营业 税 3.娱乐业适用的营业税税率为( )的幅度税率 ,由各省在规定 的幅度内,根据当地情 况确定。 A.30o-20% B.150o-20} C. 5%一150o D.50o-20% 4.进 出口货物 ,因纳税人违章造成关税短征 的,海关可以在( )追征 。 A.一年内 B.三年内 C.十年内 D.无限期 5.房产税条例规定 :依照房产租金收人计算缴纳房产税 的,税率为( )。 A.1.2% B. 10写 C. 17写 D. 12% 6.以下不应缴纳资源税的是( )。 A.天然原油 B.人造石油 C.高凝油 D.稀油 7.下列各项中不计人 当年的应纳税所得额征收企业所得税的是( )。 A.生产经营收入 13.接受捐赠的实物资产 C.按规定缴纳 的流转税 D.纳税人在基建工程 中使用本企业产品 2666

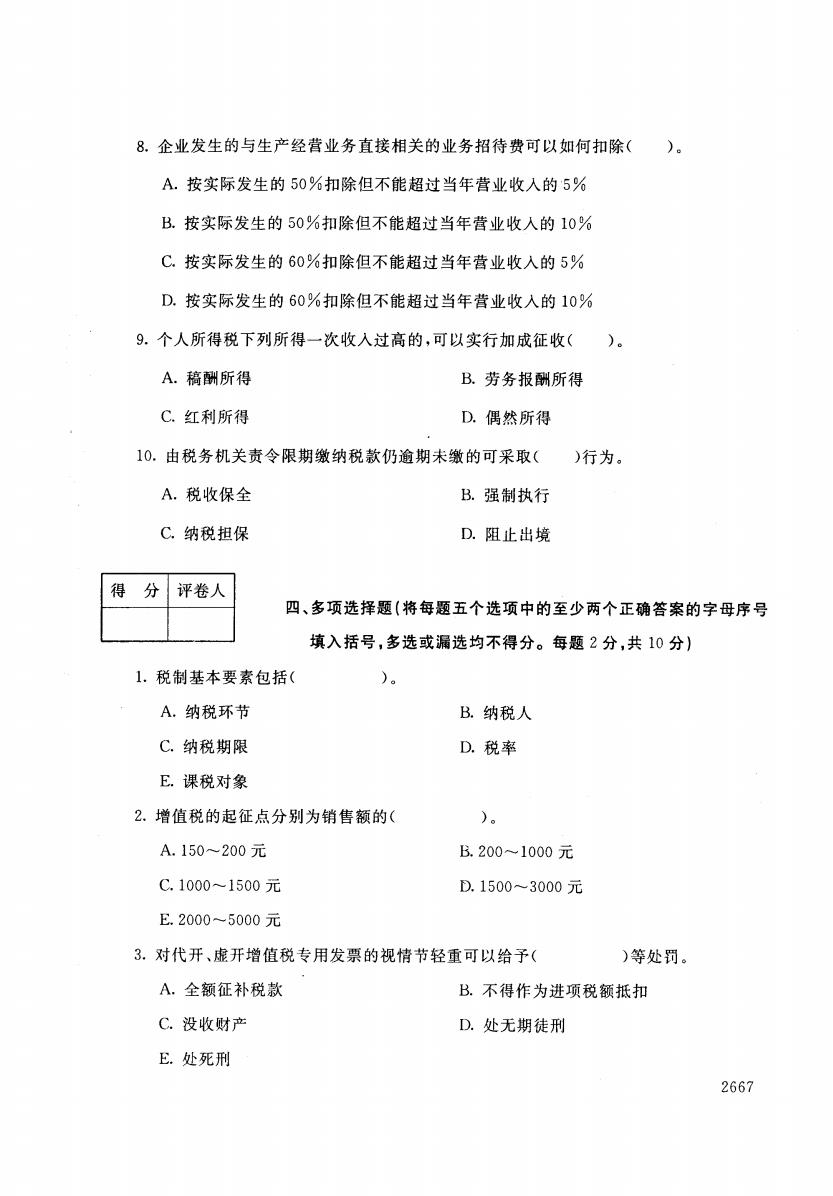

8.企业发生的与生产经营业务直接相关的业务招待费可以如何扣除()。 A.按实际发生的50%扣除但不能超过当年营业收入的5% B.按实际发生的50%扣除但不能超过当年营业收人的10% C.按实际发生的60%扣除但不能超过当年营业收入的5% D.按实际发生的60%扣除但不能超过当年营业收入的10% 9.个人所得税下列所得一次收入过高的,可以实行加成征收()。 A.稿酬所得 B.劳务报酬所得 C.红利所得 D.偶然所得 10.由税务机关责令限期缴纳税款仍逾期未缴的可采取( )行为。 A.税收保全 B.强制执行 C.纳税担保 D.阻止出境 得 分 评卷人 四、多项选择题(将每题五个选项中的至少两个正确答案的字母序号 填入括号,多选或漏选均不得分。每题2分,共10分) 1.税制基本要素包括( )。 A.纳税环节 B.纳税人 C.纳税期限 D.税率 E.课税对象 2.增值税的起征点分别为销售额的( )。 A.150~200元 B.200~1000元 C.1000~1500元 D.1500~3000元 E.2000~5000元 3.对代开、虚开增值税专用发票的视情节轻重可以给予( )等处罚。 A.全额征补税款 B.不得作为进项税额抵扣 C.没收财产 D.处无期徒刑 E.处死刑 2667

8.企业发生的与生产经营业务直接相关的业务招待费可以如何扣除( A.按实际发生的 50%扣除但不能超过当年营业收人的 500 B.按实际发生的 50%扣除但不能超过当年营业收人的 1000 C.按实际发生的60%扣除但不能超过当年营业收人的500 D.按实际发生的 60%扣除但不能超过当年营业收人的 10写 9.个人所得税下列所得一次收人过高的,可以实行加成征收( )。 A.稿酬所得 B.劳务报酬所得 C.红利所得 D.偶然所得 10.由税务机关责令限期缴纳税款仍逾期未缴的可采取( )行为。 A.税收保全 B.强制执行 C.纳税担保 D.阻止出境 得 分 评卷人 四、多项选择题 (将每题五个选项中的至少两个正确答案的字母序号 填入括号,多选或漏选均不得分。每题 2分,共 1 C1分) 1.税制基本要素包括( )。 A.纳税环节 B.纳税人 C.纳税期限 D.税率 E.课税对象 2.增值税的起征点分别为销售额的( )。 A. 150-v200元 Fs. 200^-1000元 C. 1000一 1500元 D. 1500^3000元 E. 2000一5000元 3.对代开、虚开增值税专用发票 的视情节轻重可以给予( )等处罚。 A.全额征补税款 B.不得作为进项税额抵扣 C.没收财产 D.处无期徒刑 E.处死刑 2667

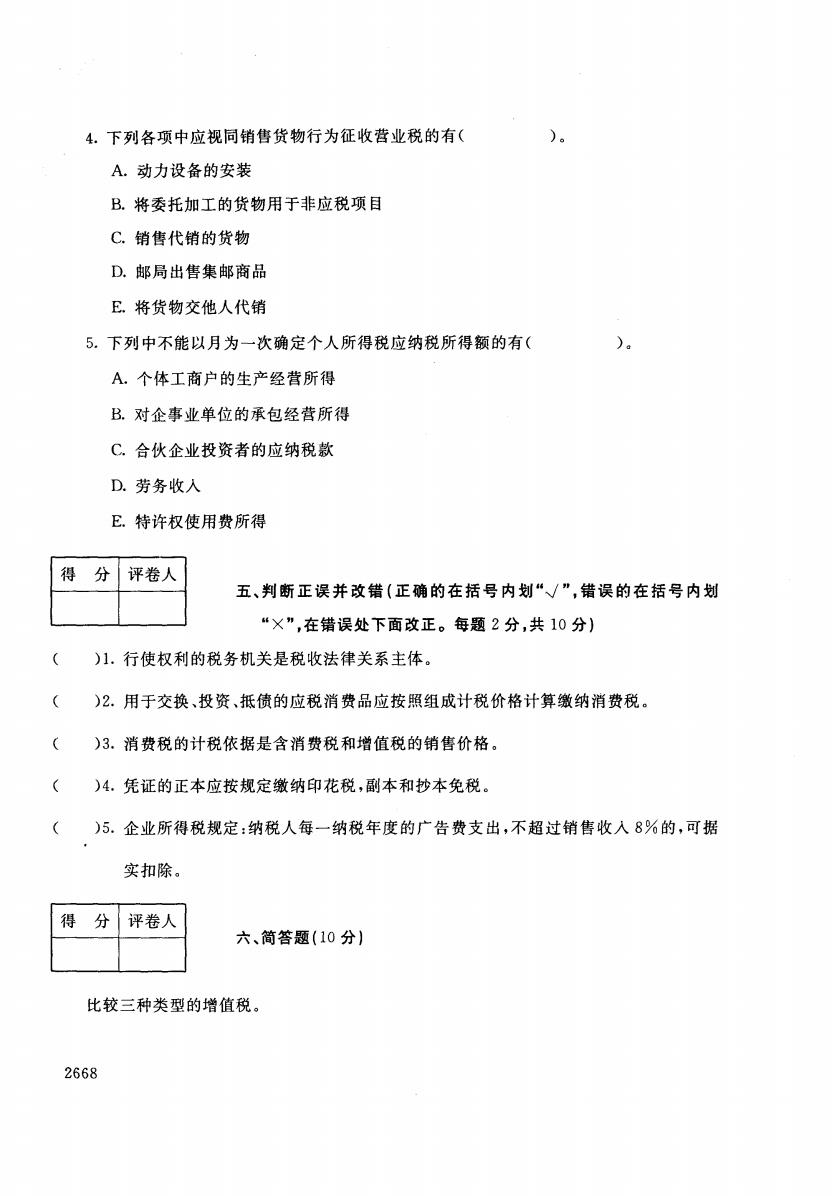

4.下列各项中应视同销售货物行为征收营业税的有( )。 A.动力设备的安装 B.将委托加工的货物用于非应税项目 C.销售代销的货物 D.邮局出售集邮商品 E.将货物交他人代销 5.下列中不能以月为一次确定个人所得税应纳税所得额的有( A.个体工商户的生产经营所得 B.对企事业单位的承包经营所得 C.合伙企业投资者的应纳税款 D.劳务收入 E.特许权使用费所得 得分 评卷人 五、判断正误并改错(正确的在括号内划“√”,错误的在括号内划 “×”,在错误处下面改正。每题2分,共10分) )1.行使权利的税务机关是税收法律关系主体。 )2.用于交换、投资、抵债的应税消费品应按照组成计税价格计算缴纳消费税。 )3.消费税的计税依据是含消费税和增值税的销售价格。 )4.凭证的正本应按规定缴纳印花税,副本和抄本免税。 )5.企业所得税规定:纳税人每一纳税年度的广告费支出,不超过销售收入8%的,可据 实扣除。 得分 评卷人 六、简答题(10分) 比较三种类型的增值税。 2668

4.下列各项中应视同销售货物行为征收营业税的有( A.动力设备的安装 B.将委托加工的货物用于非应税项目 C.销售代销的货物 D.邮局出售集邮商品 E.将货物交他人代销 5.下列中不能以月为一次确定个人所得税应纳税所得额的有( A.个体工商户的生产经营所得 B.对企事业单位的承包经营所得 C.合伙企业投资者的应纳税款 D.劳务收人 E.特许权使用费所得 得 分 评卷人 五、判 断正误 并改错 (正确的在括 号内划“丫.},错误 的在括号内划 +X ,在错误处下面改正。每题 2分 ,共 10分) ( )1.行使权利的税务机关是税收法律关系主体。 ( )2.用于交换、投资、抵债的应税消费品应按照组成计税价格计算缴纳消费税。 ( )3.消费税的计税依据是含消费税和增值税的销售价格。 ( )4.凭证的正本应按规定缴纳印花税,副本和抄本免税。 ( )5.企业所得税规定:纳税人每一纳税年度的广告费支出,不超过销售收人 8%的,可据 实扣除。 得 分 评卷人 六、简答题(10分) 比较三种类型的增值税。 2668

得分 评卷人 七、计算题(计算结果保留小数点后两位数,每题5分,共10分) 1.某建筑企业上月取得总承包工程价款420万元,根据转包合同分给安装公司100万 元,分给装饰公司120万元,建筑业营业税税率3%。计算该项业务中各纳税人应纳的营业 税,并指出扣缴义务人。 2.刘某拥有三处房屋,一套住房价值200万元,自己居住,另一套住房价值150万元,租 给他人居住,租金每年60000元;还有底商一处每年租金24万元,计算刘某当年应纳房产税。 2669

得 分 评卷人 七、计算题(计算结果保留小数点后两位数,每题 5分,共 10分) 1.某建筑企业上月取得总承包工程价款 420万元,根据转包合同分给安装公司 10。万 元,分给装饰公司 12。万元,建筑业营业税税率 3%。计算该项业务中各纳税人应纳的营业 税 ,并指出扣缴义务人 。 2.刘某拥有三处房屋,一套住房价值 200万元,自己居住,另一套住房价值 150万元,租 给他人居住,租金每年 60000元;还有底商一处每年租金 24万元,计算刘某当年应纳房产税。 2669