一、现金管理的目的和内容 3.现金管理的目标 目标1一流动性 权衡 目标2一收益性 必须持有足够的现金以便支 将闲置资金减少到最低限度。 付各种业务往来的需要。 持有现金过少, 流动性的缺 持有现金过多,现金是非盈 乏不仅能应付日常的业务开 利性资产,所提供的流动性 支,坐失良好的购买机会, 的边际效益便会随之下降, 还会造成信誉损失和得不到 从而最终降低企业的收益水 折扣好处。 平。 6

6 一、现金管理的目的和内容 目标1—流动性 必须持有足够的现金以便支 付各种业务往来的需要。 目标2—收益性 将闲置资金减少到最低限度。 持有现金过少,流动性的缺 乏不仅能应付日常的业务开 支,坐失良好的购买机会, 还会造成信誉损失和得不到 折扣好处。 持有现金过多,现金是非盈 利性资产,所提供的流动性 的边际效益便会随之下降, 从而最终降低企业的收益水 平。 权衡 3.现金管理的目标

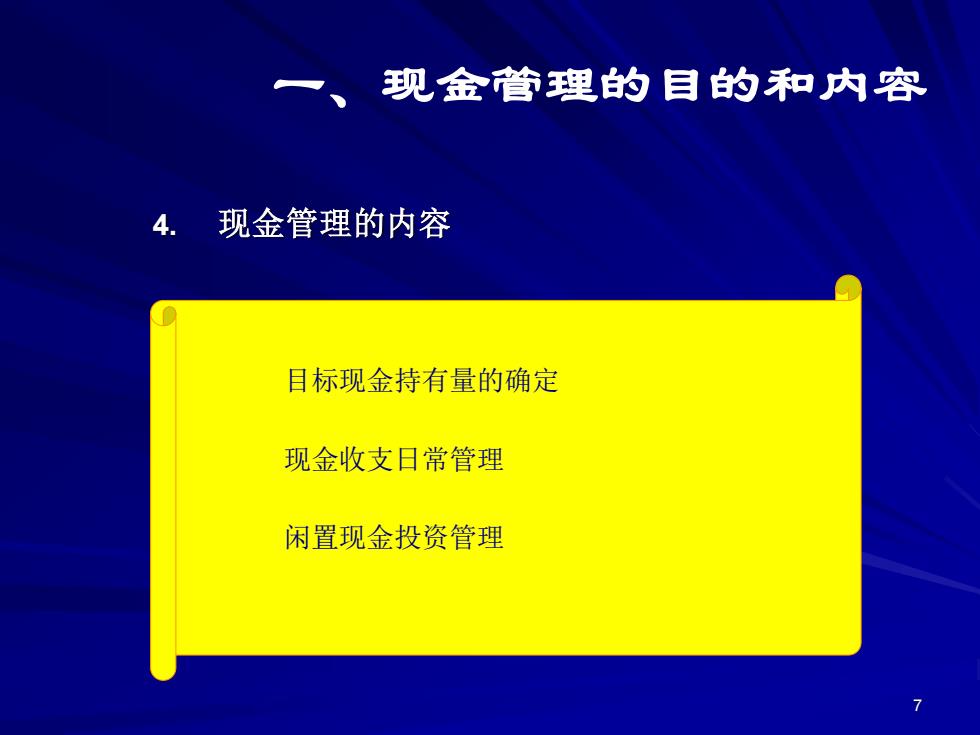

现金管理的目的和内容 现金管理的内容 目标现金持有量的确定 现金收支日常管理 闲置现金投资管理

7 4. 现金管理的内容 目标现金持有量的确定 现金收支日常管理 闲置现金投资管理 一、现金管理的目的和内容

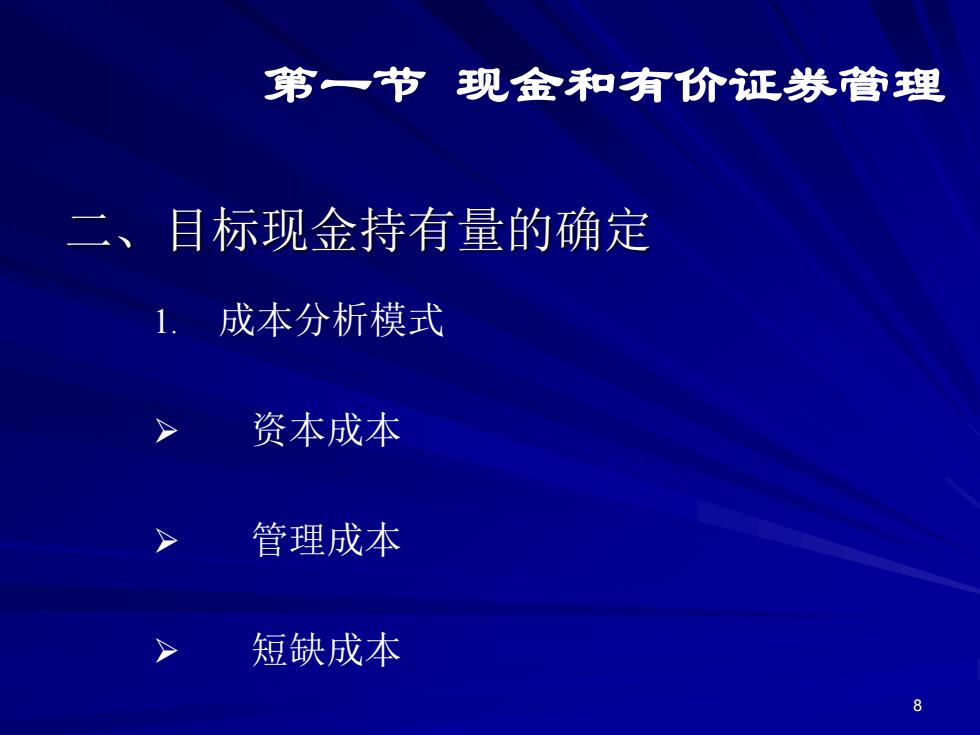

第一节现金和有价证券管理 二、目标现金持有量的确定 成本分析模式 资本成本 管理成本 短缺成本 8

8 二、目标现金持有量的确定 1. 成本分析模式 ➢ 资本成本 ➢ 管理成本 ➢ 短缺成本 第一节 现金和有价证券管理

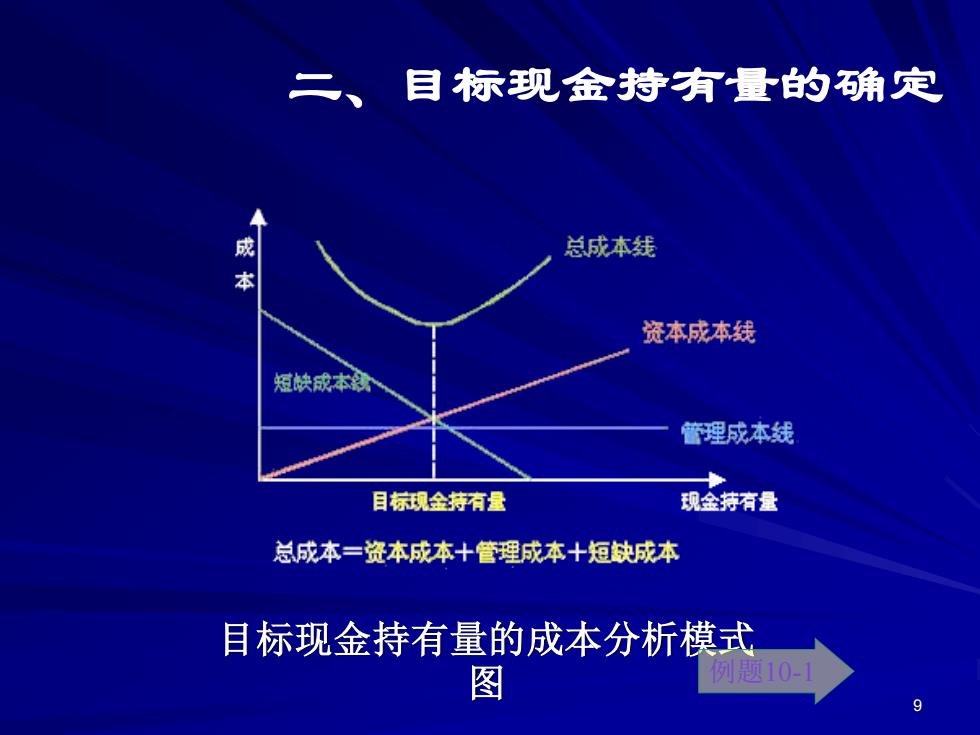

二、 目标现金持有量的确定 成 总成本残 本 资本成本线 短峡成本 管理成本线 目京现金特有量 现金持有量 总成本=资本成本十管理成本十短缺成本 目标现金持有量的成本分析模式 图 例是题10-

9 目标现金持有量的成本分析模式 图 例题10-1 二、目标现金持有量的确定

二、目标现金持有量的确定 基本原理 2. 存货模型 将企业现金持有量和有价证券联系起来, 即将现金的持有成本同转换有价证券的成 本进行权衡,以求得两者相加总成本最低 时的现金余额从而得出目标现金持有量。 现金的持有成本(机会成本) 转换有价证券的成本(现金交易成本》 10

10 2. 存货模型 将企业现金持有量和有价证券联系起来, 即将现金的持有成本同转换有价证券的成 本进行权衡,以求得两者相加总成本最低 时的现金余额从而得出目标现金持有量。 现金的持有成本(机会成本) 转换有价证券的成本(现金交易成本) 基本原理 二、目标现金持有量的确定