第十讲 比率分析、企业财务状况 的整体分析方法(1) 比率分析 企业财务状况的整体 分析方法 洲母劳跨餐多方著 US折YTW1E影3oM8

第十讲 比率分析、企业财务状况 的整体分析方法(1) 比率分析 企业财务状况的整体 分析方法

比率分析 1、财务报表的常规分析方法: ®结构分析法: 横向分析法(趋势分析法) ·纵向分析法(比重分析法) ●比率分析法 ●项目分析法(质量分析法) 滕闐此维绮貿多壹 专新动灯5

一、比率分析 1、财务报表的常规分析方法: 结构分析法: z 横向分析法(趋势分析法) z 纵向分析法(比重分析法) 比率分析法 项目分析法(质量分析法)

2、比率的基本分类: 反映财务状况,与资产负债表的项目状况 有关的指标; 反映盈利能力,与耗用资源有关的指标: 与某些行为有关的指标等。 淤開跳馆梅貿多方毒 专修新动灯5

2、比率的基本分类: z 反映财务状况,与资产负债表的项目状况 有关的指标; z 反映盈利能力,与耗用资源有关的指标; 与某些行为有关的指标等

3、比率分析的常用指标 短期偿债能力 营运能力 长期偿债能力 盈利能力 市场价值 淤閍处塑燴贸毒完童 专示隔灯鹅

3、比率分析的常用指标: 短期偿债能力 营运能力 长期偿债能力 盈利能力 市场价值

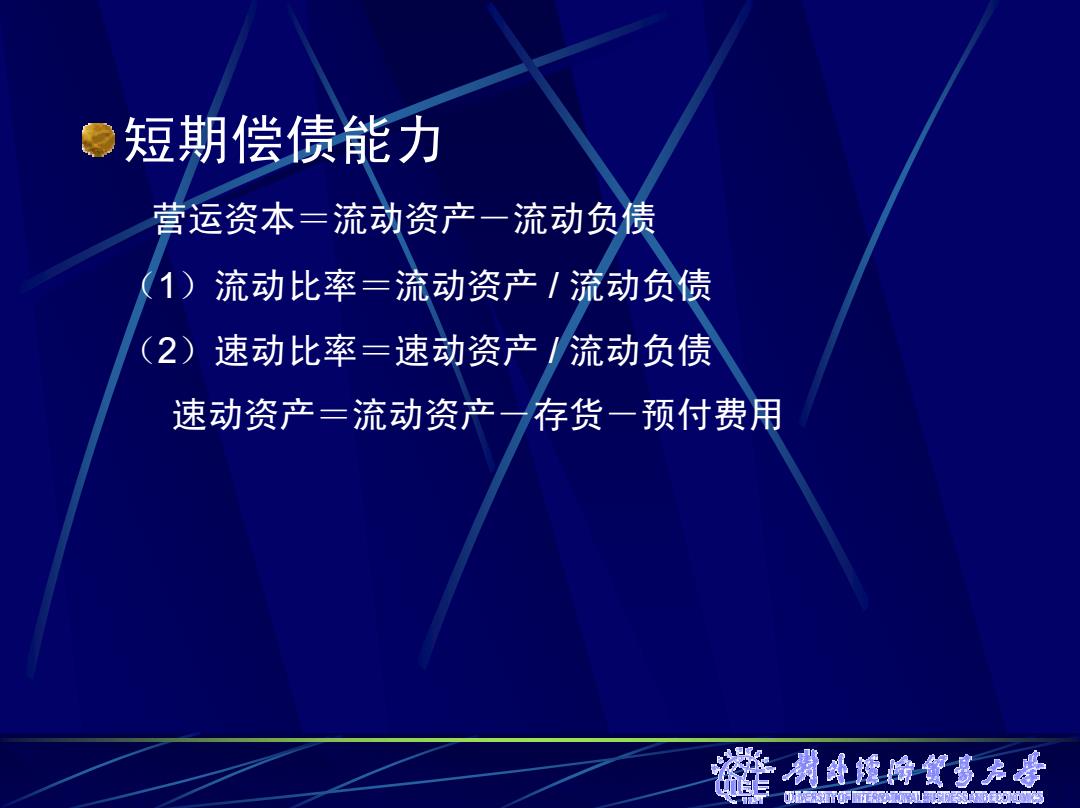

。短期偿债能力 营运资本=流动资产一流动负债 《1)流动比率=流动资产/流动负债 (2)速动比率=速动资产 /流动负债 速动资产=流动资产一存货一预付费用 举潤逊城烯貿毒方壹 裴动灯5

短期偿债能力 营运资本=流动资产-流动负债 ( 1)流动比率=流动资产 / 流动负债 ( 2)速动比率=速动资产 / 流动负债 速动资产=流动资产-存货-预付费用