四、商业银行的组织制度 (1)单元制:是指那些不设立或不能设立分支机构的 商业银行。 优点: ①可以防止银行垄断,有利于适度竞争, ②有利于银行与地方政府和工商企业协调关系,集 中全力为本地经济服务; ③ 银行具有更高的独立性和自主性,业务经营的灵 活性也较大; ④ 银行管理层次少,有利于管理层旨意的快速传导, 便于管理目标的实现

四、 商业银行的组织制度 (1)单元制:是指那些不设立或不能设立分支机构的 商业银行。 优点: ① 可以防止银行垄断,有利于适度竞争; ② 有利于银行与地方政府和工商企业协调关系,集 中全力为本地经济服务; ③ 银行具有更高的独立性和自主性,业务经营的灵 活性也较大; ④ 银行管理层次少,有利于管理层旨意的快速传导, 便于管理目标的实现

缺点 ①不利于银行业运用高新技术来提高效率、降低 成本,限制了商业银行的业务发展和金融创新; ②银行业务过度集中于某一个地区或某一行业, 容易受到该地区经济的束缚,使经营风险过分 集中,同时由于单元制银行的实力相对较弱, 难以有效地抵抗较大的风险; ③单元制本身与经济的横向开放性发展存在矛盾, 使银行业无法适应经济发展的需要,也使商业 银行丧失竞争能力

缺点 ① 不利于银行业运用高新技术来提高效率、降低 成本,限制了商业银行的业务发展和金融创新; ② 银行业务过度集中于某一个地区或某一行业, 容易受到该地区经济的束缚,使经营风险过分 集中,同时由于单元制银行的实力相对较弱, 难以有效地抵抗较大的风险; ③ 单元制本身与经济的横向开放性发展存在矛盾, 使银行业无法适应经济发展的需要,也使商业 银行丧失竞争能力

(2)分行制 指法律上允许在除总行以外的本地或外地设有若干 分支机构的一种银行制度。 优点: ①有分布广泛的分支机构,便于商业银行吸收存款, 扩大经营规模,增强竞争实力; ②便于资产在地区和行业上分散,从而也有利于风险 的分散,提高银行的安全性; ③便于银行实现合理的经营规模,促进现代化管理手 段和技术设备的推广应用,提高服务质量,加快资 金周转速度。 ④便于金融当局对整个银行业进行管理控制,提高宏 观管理水平,还可以避免过多的行政干预

(2)分行制 指法律上允许在除总行以外的本地或外地设有若干 分支机构的一种银行制度。 优点: ① 有分布广泛的分支机构,便于商业银行吸收存款, 扩大经营规模,增强竞争实力; ② 便于资产在地区和行业上分散,从而也有利于风险 的分散,提高银行的安全性; ③ 便于银行实现合理的经营规模,促进现代化管理手 段和技术设备的推广应用,提高服务质量,加快资 金周转速度。 ④ 便于金融当局对整个银行业进行管理控制,提高宏 观管理水平,还可以避免过多的行政干预

缺点 ①容易形成垄断。分行制不利于自由竞争, 一定程度上会阻碍整个银行业的发展; ②增加了银行内部的控制难度。因为分行 制银行规模庞大,内部层次多,机构庞 杂,上级行(或总行)在掌握情况和执 行重要决策时往往会出现一定的偏差而 造成损失

缺点 ① 容易形成垄断。分行制不利于自由竞争, 一定程度上会阻碍整个银行业的发展; ② 增加了银行内部的控制难度。因为分行 制银行规模庞大,内部层次多,机构庞 杂,上级行(或总行)在掌握情况和执 行重要决策时往往会出现一定的偏差而 造成损失

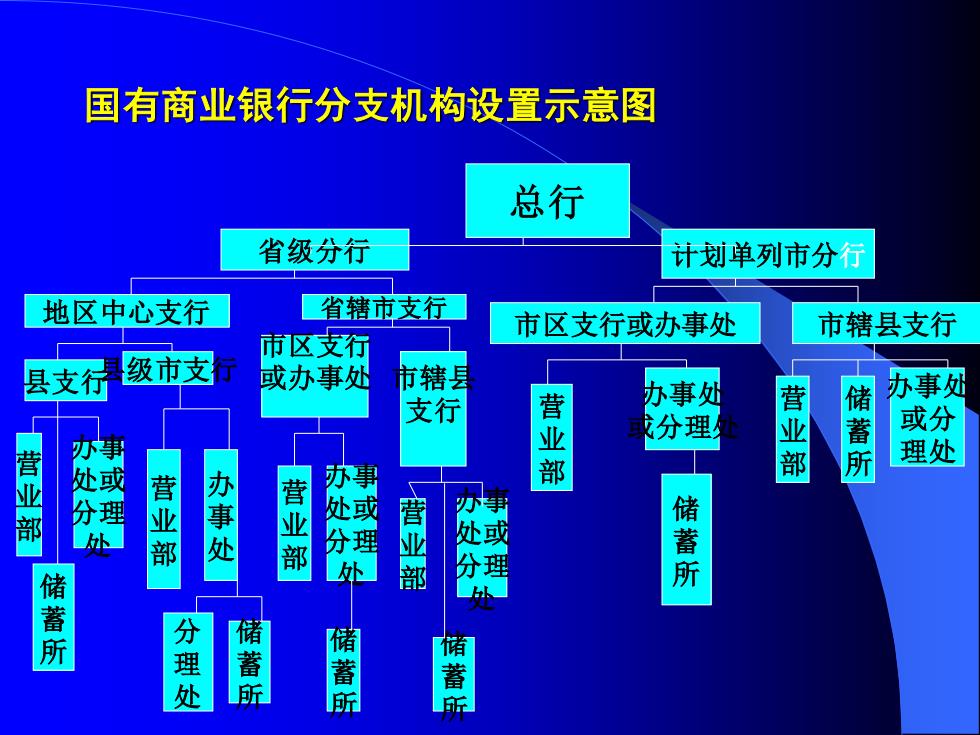

国有商业银行分支机构设置示意图 总行 省级分行 计划单列市分行 地区中心支行 省辖市支行 市区支行或办事处 市辖县支行 市区支行 县支行 级市支 域办事处 市辖县 办事如 储 办事处 支行 营业部 分理影 营业部 蓄所 或分 理处 营业部 或 营 事 分理 处 部 事处 营业部 分 理 营业部 处 分 处 所 蓄所 分理处 储蓄所 储 蓄所 蓄

国有商业银行分支机构设置示意图 总行 省级分行 计划单列市分行 地区中心支行 省辖市支行 市区支行或办事处 市辖县支行 县支行县级市支行 市区支行 或办事处 市辖县 支行 营 业 部 办事处 或分理处 营 业 部 储 蓄 所 办事处 或分 营 理处 业 部 储 蓄 所 办事 处或 分理 处 营 业 部 办 事 处 分 理 处 储 蓄 所 营 业 部 办事 处或 分理 处 储 蓄 所 营 业 部 办事 处或 分理 处 储 蓄 所 储 蓄 所