信甲的特征 1.信用的标的是一种所有权与使用权相分离的资金 2.以还本付息为条件 3.以相互信任为基础 4.以收益最大化为目标 5.具有特殊的运动形式G一G

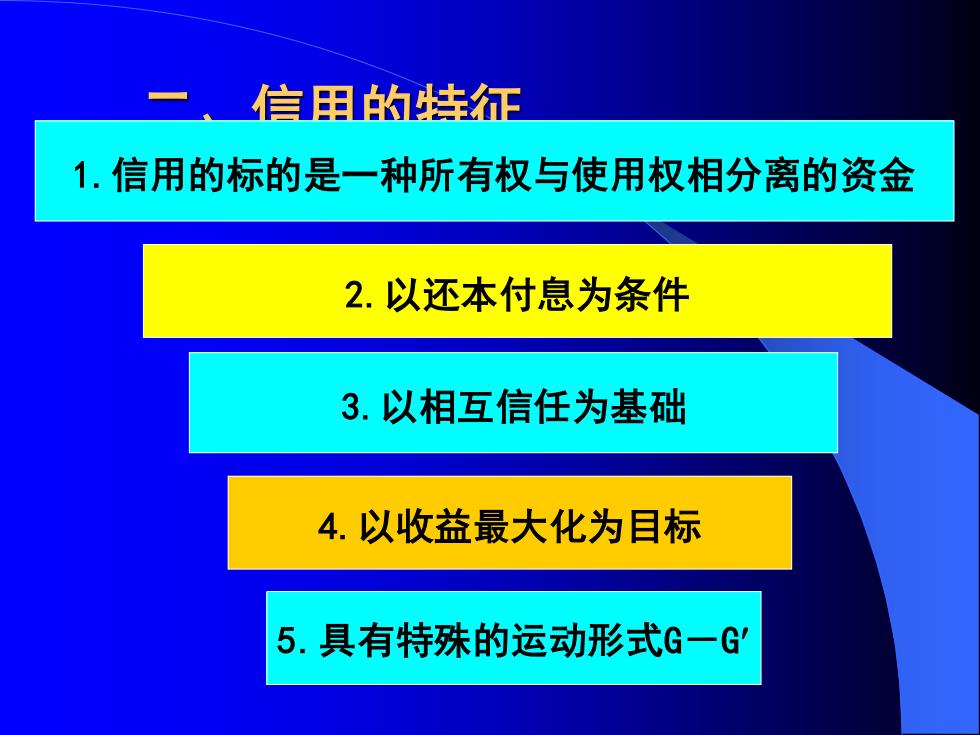

二、信用的特征 1.信用的标的是一种所有权与使用权相分离的资金 2.以还本付息为条件 3.以相互信任为基础 4.以收益最大化为目标 5.具有特殊的运动形式G-G

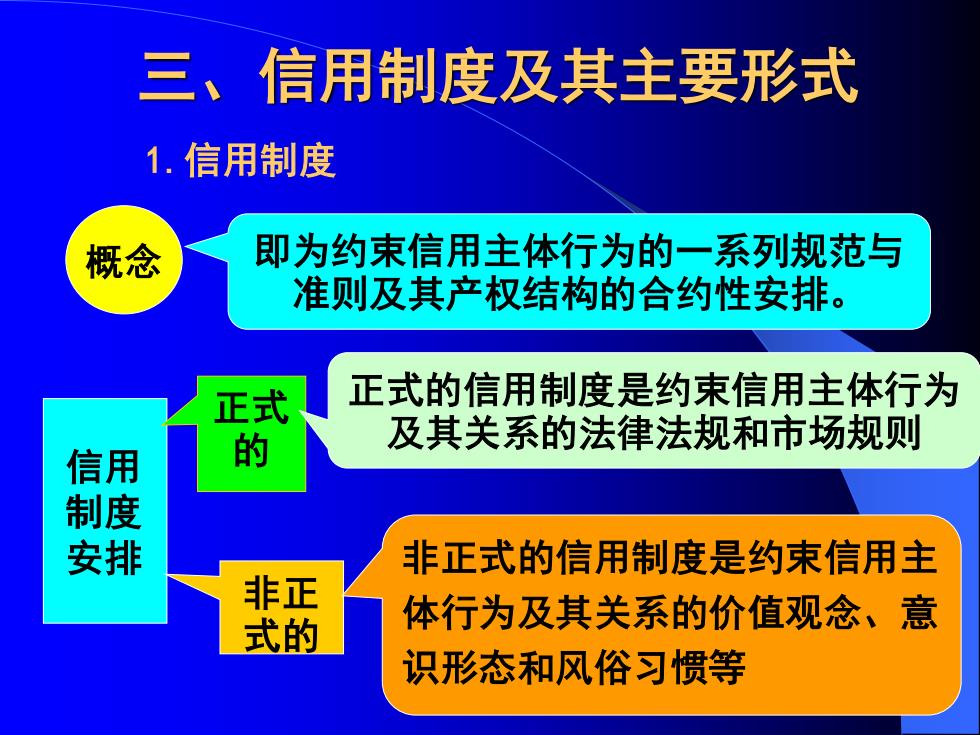

三、信用制度及其主要形式 1.信用制度 概念 即为约束信用主体行为的一系列规范与 准则及其产权结构的合约性安排。 正式 正式的信用制度是约束信用主体行为 及其关系的法律法规和市场规则 信用 制度 安排 非正式的信用制度是约束信用主 非正 式的 体行为及其关系的价值观念、意 识形态和风俗习惯等

三、信用制度及其主要形式 概念 1.信用制度 即为约束信用主体行为的一系列规范与 准则及其产权结构的合约性安排。 信用 制度 安排 正式 的 非正 式的 正式的信用制度是约束信用主体行为 及其关系的法律法规和市场规则 非正式的信用制度是约束信用主 体行为及其关系的价值观念、意 识形态和风俗习惯等

2.信用的主要形式 (1)商业信用 ①涵义:工商企业之间相互提供的、与商品交易直接 相联系的信用形式。它包括企业之间以赊销、分期付 款等形式提供的信用以及以预付定金等形式提供的信 用。 ②过程:包括两个同时发生的经济行为: 买卖行为和 借贷行为。 ③作用:调节企业之间的资金余缺、提高资金使用效 益、节约交易费用、加速商品流通等。 ④局限性:严格的方向性;产业规模的约束性;信用 链条的不稳定性

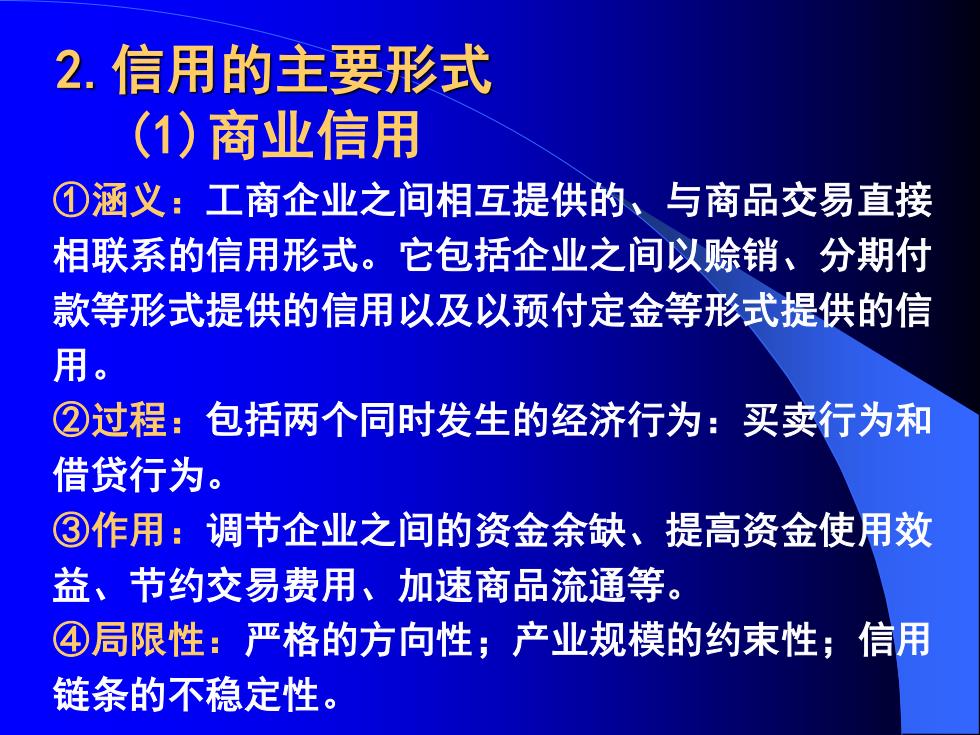

2.信用的主要形式 (1)商业信用 ①涵义:工商企业之间相互提供的、与商品交易直接 相联系的信用形式。它包括企业之间以赊销、分期付 款等形式提供的信用以及以预付定金等形式提供的信 用。 ②过程:包括两个同时发生的经济行为:买卖行为和 借贷行为。 ③作用:调节企业之间的资金余缺、提高资金使用效 益、节约交易费用、加速商品流通等。 ④局限性:严格的方向性;产业规模的约束性;信用 链条的不稳定性

我国商业信用的发展情况 1、1955年以前,我国允许商业信用存在. 2、1955年3月国家规定国营企业之间禁止提供商业 信用。 3、1964年后,国家先后开放了19种商业信用。 4、至1979年以后国家逐步有计划有限制地恢复了 商业信用。 5、1985年起,银行陆续在一些城市开办了商业票 据承兑与贴现业务. 6、1995年5月10日,《中华人民共和国票据法》 正 式颁布

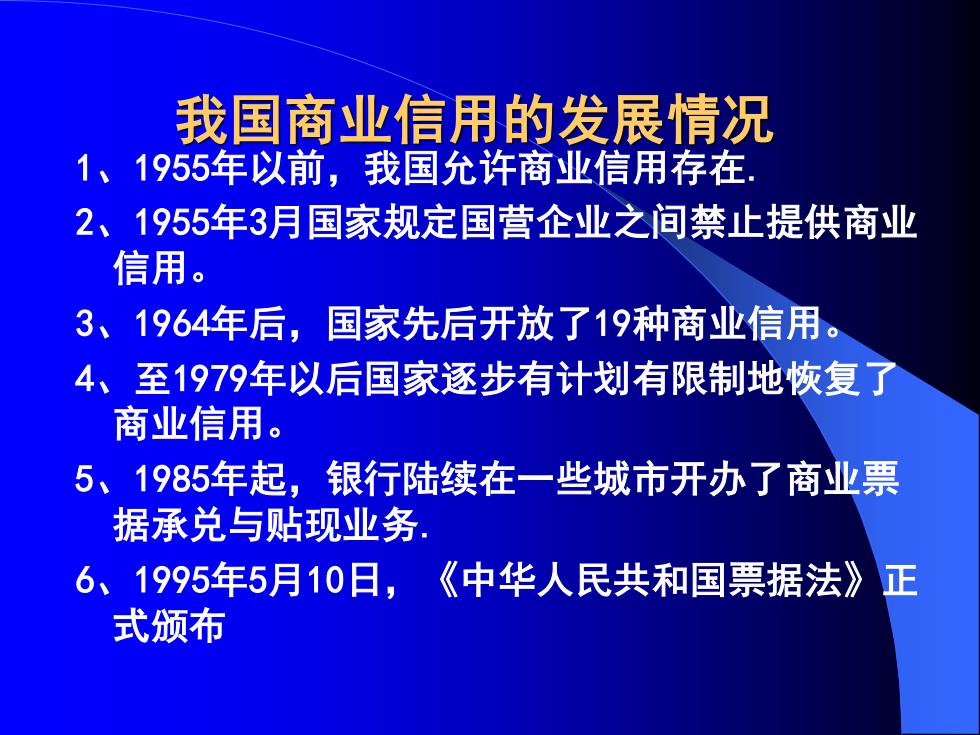

我国商业信用的发展情况 1、1955年以前,我国允许商业信用存在. 2、1955年3月国家规定国营企业之间禁止提供商业 信用。 3、1964年后,国家先后开放了19种商业信用。 4、至1979年以后国家逐步有计划有限制地恢复了 商业信用。 5、1985年起,银行陆续在一些城市开办了商业票 据承兑与贴现业务. 6、1995年5月10日,《中华人民共和国票据法》正 式颁布

(2)银行信用 ①涵义:指各种金融机构,特别是银行,以存、放 款等多种业务形式提供的货币形态的信用。 ②特点:①债权人主要是银行,也包括其他金融机 构;债务人主要是工商企业和个人。②银行信用所 提供的借贷资金是货币;③银行利用其信息优势, 有效解决借贷双方的信息不对称以及由此产生的逆 向选择和道德风险问题,其结果是降低了信用风险。 ③地位与作用:银行信用的上述优点,使它在整个 经济社会信用体系中占据核心地位,发挥着主导作 用

(2)银行信用 ①涵义:指各种金融机构,特别是银行,以存、放 款等多种业务形式提供的货币形态的信用。 ②特点:①债权人主要是银行,也包括其他金融机 构;债务人主要是工商企业和个人。②银行信用所 提供的借贷资金是货币;③银行利用其信息优势, 有效解决借贷双方的信息不对称以及由此产生的逆 向选择和道德风险问题,其结果是降低了信用风险。 ③地位与作用:银行信用的上述优点,使它在整个 经济社会信用体系中占据核心地位,发挥着主导作 用